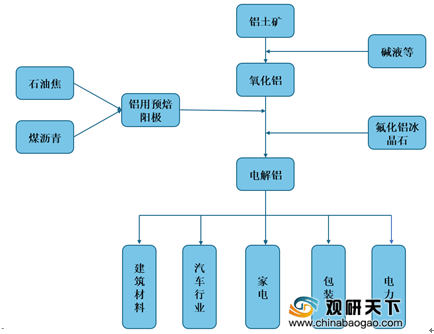

铝用预焙阳极是以石油焦、沥青焦为骨料,煤沥青为黏结剂制造而成,用作预焙铝电解槽作阳极材料。在产业链方面,铝用预焙阳极的唯一下游是电解铝行业,因此电解铝的产量决定了预焙阳极的需求量。

在铝用预焙阳极生产成本中,除去三费,石油焦占比达到56.6%,煤沥青占比16.5%,因此石油焦和煤沥青等上游原材料价格是影响铝用预焙阳极行业利润的重要因素。

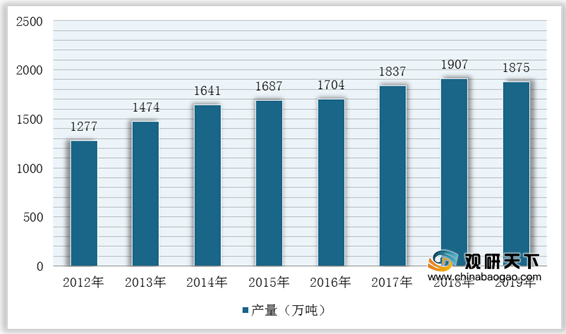

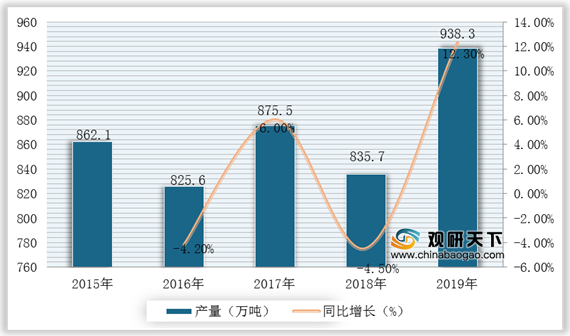

预焙阳极在焙烧生产过程中散发的有害物主要有氟化物、沥青烟、粉尘、二氧化硫、苯并芘、氮氧化物等,因此在环保趋严的大背景下,我国预焙阳极行业处于产能出清的阶段,产量也有所下降。数据显示,2019年中国预焙阳极产量为1875万吨,同比下降1.68%。其中,商用阳极产量快速增长,为938.3万吨,同比增长12.3%。

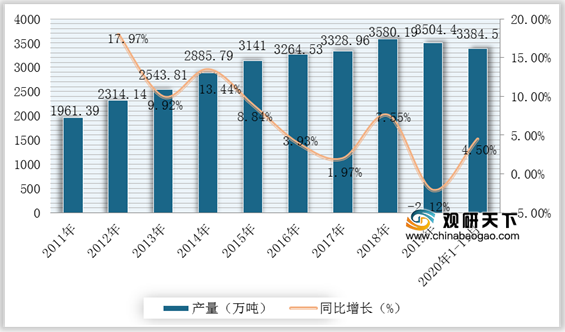

而在消费端,由于电解铝是铝用预焙阳极唯一的下游市场,因此电解铝产量决定着铝用预焙阳极消费量。2011-2018年我国电解铝产量逐年增长,2019年由于产能利用率的下降而有所下滑。根据数据显示,2019年我国电解铝产量为3504.4万吨,同比下降2.12%;2020年1-11月累计产量3384.5万吨,同比增长4.5%。

因而,近两年我国预焙阳极需求量有所下降。根据数据显示,2019年中国预焙阳极需求量为1750.9万吨,同比下降2.04%。

同时,目前我国预焙阳极生产商按照建设形式分为电解铝自备阳极厂、专业化商业阳极厂商、被电解铝厂参股或控股的商业碳素厂商三类,具体情况简介如下图所示:

而且,近期安泰科、云南建水县源鑫炭素有限公司等企业均有扩产计划。如2020年5月,安泰科在国内预焙阳极建成产能2786万吨/年,商用产能1473万吨/年,配套产能1160万吨/年,联营产能153万吨/年。

综上所述,目前我国铝用预焙阳极行业供应过剩格局将持续,市场延续低迷走势并难有改观。因此,未来我国铝用预焙阳极行业将向绿色、智能等高质量方向发展,企业也不断追求提质降本、减量保本运营。

相关行业分析报告参考《2020年中国铝用预焙阳极产业分析报告-市场现状调查与投资战略研究》。

铝用预焙阳极行业产业链

数据来源:公开资料整理

在铝用预焙阳极生产成本中,除去三费,石油焦占比达到56.6%,煤沥青占比16.5%,因此石油焦和煤沥青等上游原材料价格是影响铝用预焙阳极行业利润的重要因素。

2019年我国铝用预焙阳极生产成本构成(不考虑三费)

数据来源:公开资料整理

预焙阳极在焙烧生产过程中散发的有害物主要有氟化物、沥青烟、粉尘、二氧化硫、苯并芘、氮氧化物等,因此在环保趋严的大背景下,我国预焙阳极行业处于产能出清的阶段,产量也有所下降。数据显示,2019年中国预焙阳极产量为1875万吨,同比下降1.68%。其中,商用阳极产量快速增长,为938.3万吨,同比增长12.3%。

2012-2019年我国预焙阳极产量统计情况

数据来源:公开资料整理

2015-2019年商用阳极产量及增长情况

数据来源:公开资料整理

而在消费端,由于电解铝是铝用预焙阳极唯一的下游市场,因此电解铝产量决定着铝用预焙阳极消费量。2011-2018年我国电解铝产量逐年增长,2019年由于产能利用率的下降而有所下滑。根据数据显示,2019年我国电解铝产量为3504.4万吨,同比下降2.12%;2020年1-11月累计产量3384.5万吨,同比增长4.5%。

2011-2020年1-11月我国电解铝行业产量及增长情况

数据来源:公开资料整理

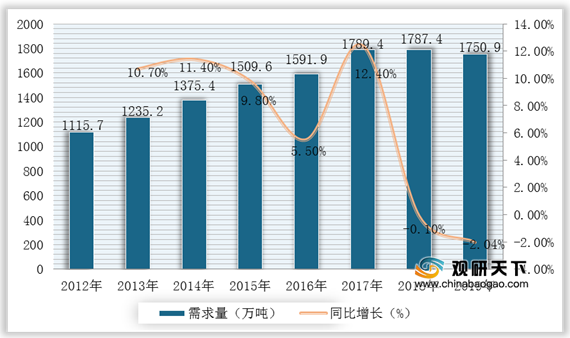

因而,近两年我国预焙阳极需求量有所下降。根据数据显示,2019年中国预焙阳极需求量为1750.9万吨,同比下降2.04%。

2012-2019年我国预焙阳极需求量及增长情况

数据来源:公开资料整理

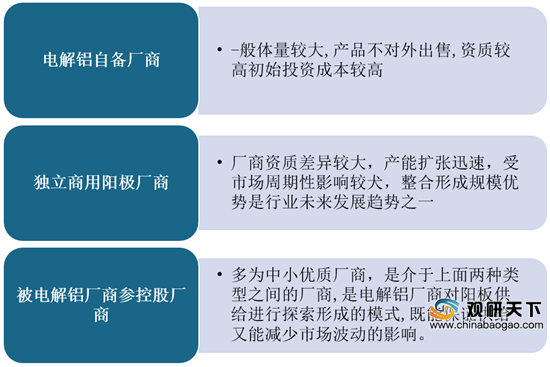

同时,目前我国预焙阳极生产商按照建设形式分为电解铝自备阳极厂、专业化商业阳极厂商、被电解铝厂参股或控股的商业碳素厂商三类,具体情况简介如下图所示:

预焙阳极厂商三种类型及特点

数据来源:公开资料整理

而且,近期安泰科、云南建水县源鑫炭素有限公司等企业均有扩产计划。如2020年5月,安泰科在国内预焙阳极建成产能2786万吨/年,商用产能1473万吨/年,配套产能1160万吨/年,联营产能153万吨/年。

截止目前我国铝用预焙阳极相关企业扩产情况

| 企业名称 |

扩产计划 |

| 安泰科 |

预焙阳极建成产能2786万吨/年,商用产能1473万吨/年,配套产能1160万吨/年,联营产能153万吨/年 |

| 云南建水县源鑫炭素有限公司 |

新增在建产能210万吨/年中,60万吨/年阳极炭素项目二期工程工艺流程全线贯通。该项目按照“一次审批、分期建设”的原则,分两期进行建设,二期20万吨/年在一季度完成最后一段投产 |

| 云铝源鑫 |

目前60万吨/年阳极炭素项目投产后云铝股份的阳极炭素产能提升到80万吨/年 |

| 重庆锦旗碳素有限公司 |

16万吨/年碳素项目煅烧炉点火。煅烧炉的点火,标志着锦旗公司由建设阶段陆续转向生产阶段,完善产业链配套设施,将进一步降低阳极综合成本。其他190万吨/年的在建项目建设缓慢,下半年将无新投项目 |

数据来源:公开资料整理

综上所述,目前我国铝用预焙阳极行业供应过剩格局将持续,市场延续低迷走势并难有改观。因此,未来我国铝用预焙阳极行业将向绿色、智能等高质量方向发展,企业也不断追求提质降本、减量保本运营。

我国铝用预焙阳极行业发展趋势

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国铝用预焙阳极产业分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。