一、国际动力煤市场分析

受海外通关、额度限制以及中国煤炭产量逐步释放的影响,国际动力煤市场需求存异价格涨跌互现,需求减弱。

国际动力煤需求整体减少。根据数据显示,2020年5月,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤)895万吨,同比下降17.0%;韩国共进口动力煤(烟煤和次烟煤)692.71万吨,同比减少9.78%;印度12个大型国营港口共进口动力煤445.6万吨,同比下降43.73%,印度电力企业动力煤进口量为475.31万吨,同比下降25.16%;越南(包括外商投资企业)煤炭进口量为753.5万吨,同比增长104.65%;泰国共进口动力煤(包括烟煤和次烟煤)164.17万吨,同比减少23.15%,环比下降31.34%。

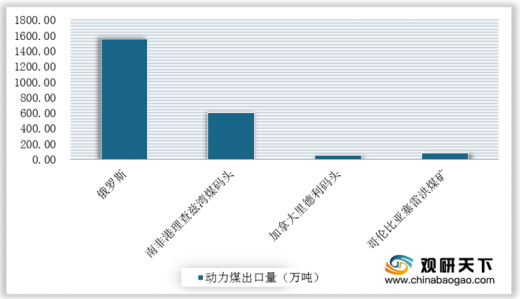

在供给方面,国际动力煤供应整体减少。根据数据显示,2020年5月,俄罗斯煤炭出口量为1548.93万吨,同比下降13.31%,俄罗斯煤炭产量为3081.73万吨,同比减少13.41%;南非最大的煤炭出口港理查兹湾煤码头煤炭出口量为600万吨,同比减少120万吨;加拿大里德利码头动力煤出口量为51.5万吨,同比增长203.5%;哥伦比亚的塞雷洪煤矿煤炭出口量减少至80万吨。

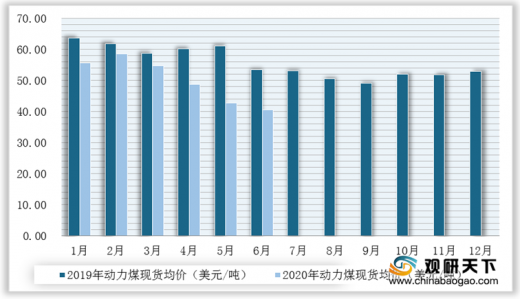

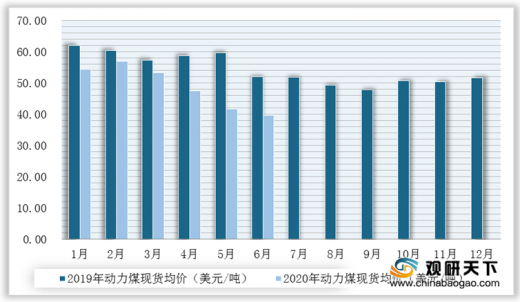

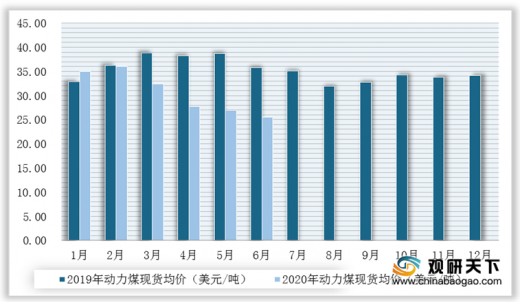

在国际动力煤现货均价报方面,截至2020年6月,澳大利亚纽卡斯尔港5500大卡动力煤(灰分20)现货均价报收于40.65美元/吨,同比下降23.95%,环比下降5.07%;澳大利亚纽卡斯尔港5500大卡动力煤(灰分23)现货均价报收于39.60美元/吨,同比下降23.98%,环比下降5.08%;印尼加里曼丹港3800大卡动力煤现货均价报收于25.54美元/吨,同比下降28.69%,环比下降5.26%;南非理查兹港5500大卡动力煤现货均价报收于41.03美元/吨,同比下降19.33%,环比上涨2.27%;欧洲三港6000大卡动力煤现货均价报收于44.87美元/吨,同比下降7.22%,环比上涨16.48%。

二、国际炼焦煤市场分析

目前,国际炼焦煤市场需求复苏缓慢,价格继续下降。据悉,截止2020年6月,印度水泥厂的煤焦库存足以用到7月中旬,因此进口焦煤需求有限;而日本钢厂开工率较低,进口需求也较为低迷,澳煤市场成交冷清,焦煤价格继续小幅下降。

在国际炼焦煤市场需求方面,全球粗钢产量为1.488亿吨,同比减少8.7%,但中国的粗钢产量增加。根据世界钢铁协会数据显示,截止2020年5月底,中国粗钢产量9230万吨,同比增长4.2%;美国粗钢产量为480万吨,同比下降36.6%;日本粗钢产量为590万吨,同比下降31.8%;欧盟产量为1050万吨,同比下降26.8%;印度粗钢产量为580万吨,同比下降39.1%;韩国粗钢产量为540万吨,同比下降14.1%;巴西粗钢产量为220万吨,同比下降22.6%;土耳其粗钢产量为230万吨,同比下降25.8%。

在国际炼焦煤市场供应方面,受中国煤炭量大增支撑,蒙古国煤炭出口量回升至220万吨。数据显示,2020年5月,蒙古国煤炭出口总量为217.15万吨,同比下降40.93%,环比大增117.64%;蒙古国向中国出口煤炭208.64万吨,同比下降42.76%,环比大增1.1倍;蒙古国烟煤出口量为206.62万吨,同比下降43.6%,环比大增110.57%;无烟煤出口量为2700吨,同环比分别大降78.55%和67.48%。

三、中国煤炭进出口市场情况

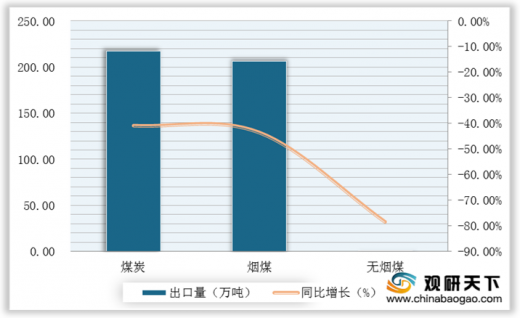

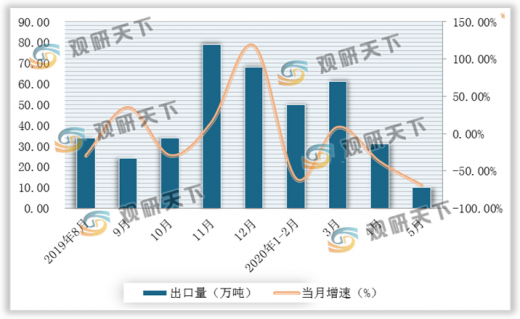

据海关总署数据显示,2020年5月份我国进口煤炭2205.7万吨,同比下降19.70%,出口煤炭10万吨,同比下降69.3%,环比下降67.74%。2020年1-6月,我国累计进口煤炭1.74亿吨,同比增长12.7%;1-5月,全国累计出口煤炭152万吨,同比下降42.5%。

受海外通关、额度限制以及中国煤炭产量逐步释放的影响,国际动力煤市场需求存异价格涨跌互现,需求减弱。

国际动力煤需求整体减少。根据数据显示,2020年5月,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤)895万吨,同比下降17.0%;韩国共进口动力煤(烟煤和次烟煤)692.71万吨,同比减少9.78%;印度12个大型国营港口共进口动力煤445.6万吨,同比下降43.73%,印度电力企业动力煤进口量为475.31万吨,同比下降25.16%;越南(包括外商投资企业)煤炭进口量为753.5万吨,同比增长104.65%;泰国共进口动力煤(包括烟煤和次烟煤)164.17万吨,同比减少23.15%,环比下降31.34%。

2020年6月中国、韩国、印度、越南、泰国进口动力煤及增长情况

数据来源:中国煤炭网

在供给方面,国际动力煤供应整体减少。根据数据显示,2020年5月,俄罗斯煤炭出口量为1548.93万吨,同比下降13.31%,俄罗斯煤炭产量为3081.73万吨,同比减少13.41%;南非最大的煤炭出口港理查兹湾煤码头煤炭出口量为600万吨,同比减少120万吨;加拿大里德利码头动力煤出口量为51.5万吨,同比增长203.5%;哥伦比亚的塞雷洪煤矿煤炭出口量减少至80万吨。

2020年6月俄罗斯、南非、加拿大、哥伦比亚动力煤出口量对比情况

数据来源:中国煤炭网

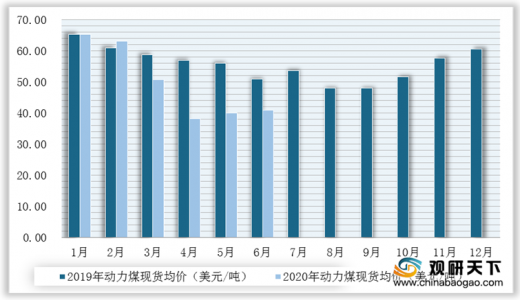

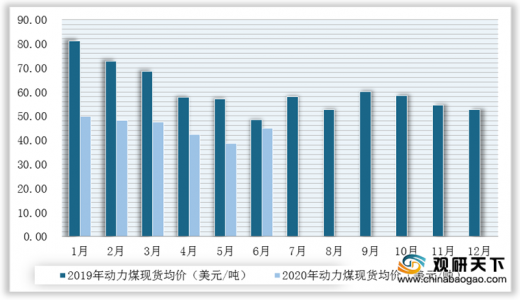

在国际动力煤现货均价报方面,截至2020年6月,澳大利亚纽卡斯尔港5500大卡动力煤(灰分20)现货均价报收于40.65美元/吨,同比下降23.95%,环比下降5.07%;澳大利亚纽卡斯尔港5500大卡动力煤(灰分23)现货均价报收于39.60美元/吨,同比下降23.98%,环比下降5.08%;印尼加里曼丹港3800大卡动力煤现货均价报收于25.54美元/吨,同比下降28.69%,环比下降5.26%;南非理查兹港5500大卡动力煤现货均价报收于41.03美元/吨,同比下降19.33%,环比上涨2.27%;欧洲三港6000大卡动力煤现货均价报收于44.87美元/吨,同比下降7.22%,环比上涨16.48%。

2019-2020年6月澳大利亚纽卡斯尔港5500大卡动力煤(灰分20)现货均价月度统计情况

数据来源:中国煤炭网

2019-2020年6月澳大利亚纽卡斯尔港 5500大卡动力煤(灰分23)现货均价月度统计情况

数据来源:中国煤炭网

2019-2020年6月尼加里曼丹港3800大卡动力煤现货月度均价统计情况

数据来源:中国煤炭网

2019-2020年6月南非理查兹港5500大卡动力煤现货均价月度统计情况

数据来源:中国煤炭网

2019-2020年6月欧洲三港6000大卡动力煤现货均价月度统计情况

数据来源:中国煤炭网

二、国际炼焦煤市场分析

目前,国际炼焦煤市场需求复苏缓慢,价格继续下降。据悉,截止2020年6月,印度水泥厂的煤焦库存足以用到7月中旬,因此进口焦煤需求有限;而日本钢厂开工率较低,进口需求也较为低迷,澳煤市场成交冷清,焦煤价格继续小幅下降。

在国际炼焦煤市场需求方面,全球粗钢产量为1.488亿吨,同比减少8.7%,但中国的粗钢产量增加。根据世界钢铁协会数据显示,截止2020年5月底,中国粗钢产量9230万吨,同比增长4.2%;美国粗钢产量为480万吨,同比下降36.6%;日本粗钢产量为590万吨,同比下降31.8%;欧盟产量为1050万吨,同比下降26.8%;印度粗钢产量为580万吨,同比下降39.1%;韩国粗钢产量为540万吨,同比下降14.1%;巴西粗钢产量为220万吨,同比下降22.6%;土耳其粗钢产量为230万吨,同比下降25.8%。

2020年5月中国、美国、日本、欧盟、印度、韩国、巴西、土耳其粗钢产量及增长对比情况

数据来源:世界钢铁协会

在国际炼焦煤市场供应方面,受中国煤炭量大增支撑,蒙古国煤炭出口量回升至220万吨。数据显示,2020年5月,蒙古国煤炭出口总量为217.15万吨,同比下降40.93%,环比大增117.64%;蒙古国向中国出口煤炭208.64万吨,同比下降42.76%,环比大增1.1倍;蒙古国烟煤出口量为206.62万吨,同比下降43.6%,环比大增110.57%;无烟煤出口量为2700吨,同环比分别大降78.55%和67.48%。

2020年5月蒙古国煤炭、烟煤、无烟煤出口量及增长情况

数据来源:世界钢铁协会

三、中国煤炭进出口市场情况

据海关总署数据显示,2020年5月份我国进口煤炭2205.7万吨,同比下降19.70%,出口煤炭10万吨,同比下降69.3%,环比下降67.74%。2020年1-6月,我国累计进口煤炭1.74亿吨,同比增长12.7%;1-5月,全国累计出口煤炭152万吨,同比下降42.5%。

2019年4月-2020年5月我国煤炭进口量及增长情况

数据来源:中国海关

2019年8月-2020年5月我国煤炭出口量及增长情况

数据来源:中国海关(WYD)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。