炼化行业处于石油化工全产业链的中上游,可细分为炼油和化工两部分。炼油是通过常减压蒸馏、催化裂化、连续重整、加氢裂化、延迟焦化、烷基化等生产工艺,利用原油生产出不同的产品,主要产品包括石脑油、各类成品油、液化石油气和沥青等。石化产品则需通过对炼油产品进行进一步加工获得,生成石化产品的第一步是对炼油产品进行裂解,生成以乙烯、丙烯、丁二烯和对二甲苯(PX)等为代表的基本化工原料。

一、炼油部分:国内炼油能力持续攀升,民营大炼化快速崛起

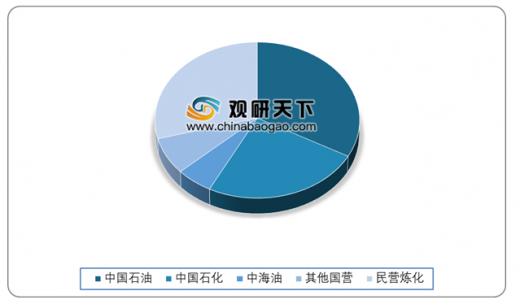

得益于恒力石化、浙石化等民营大炼化的快速崛起,我国炼油能力均保持5%以上的较高增速。2019年民营大炼化的炼油产能占比明显提升,从2018年的26%已提升至2019年的31%,而“三桶油”以及其他国营炼厂的产能占比由2018年的74%下降到2019年的69%,民营大炼化的相继投产正在逐渐打破国营炼厂行业垄断的格局。

二、化工部分

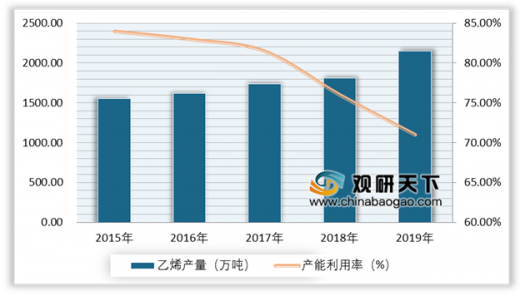

我国乙烯产能长期位居世界第二,仅次于美国。随着产能的大幅扩张,我国乙烯产量也保持快速增长,但是由于部分设备老旧、运营成本高、效率低等因素影响,国内乙烯产能利用率持续下滑,2019年我国乙烯的产能利用率为71%,较2010年下降了19%。

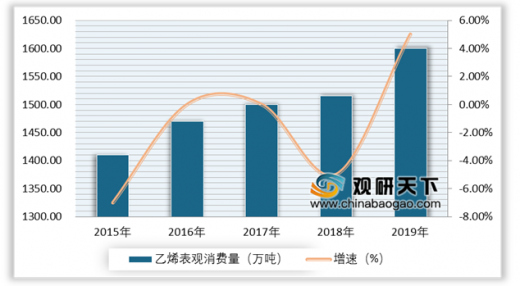

我国乙烯表观消费量近几年均保持较高增速,2019年同比增长9.7%,为近五年以来的最大增幅。根据《2020年中国能源化工发展报告》数据,2019年,我国乙烯产量为2052万吨,表观消费量为2302万吨。

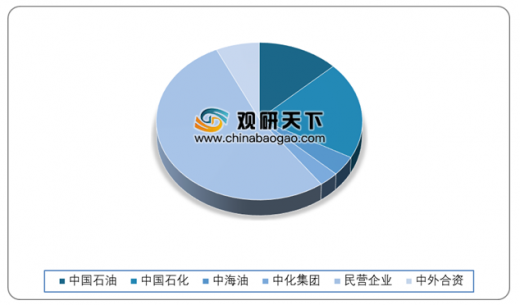

我国PX行业经历了多年的建设投资沉寂期后,在2019年迎来投产高峰。2019年,恒力石化、浙石化、辽阳石化和金陵石化的PX装置相继投产,进一步打破了传统三桶油主导的行业格局。截至目前,我国民营炼化企业的产能占比已占据半壁江山,成为我国PX供应的主力军。

我国PX产能在2019年迎来爆发式增长,产量也得以明显提升。据相关数据显示,2019年我国PX产量为1464万吨,同比增长43.1%,同时进口依存度也下降至50%左右。

近日,山东裕龙岛炼化一体化项目一期工程、连云港石化产业基地总体发展规划等 “千万吨级”大型炼化一体化项目的环评公布,在行业激起“波澜”,炼化“扩能潮”来袭。而在当前我国炼油能力持续过剩的背景下,去年恒力石化、浙江石化炼化一体化项目的投产加剧了炼油过剩的局面,正在规划中的炼化项目也不在少数。

随着大型炼化一体化项目集中上马,在进一步加剧成品油过剩局面外,芳烃、烯烃等基础化工品产能迅速攀升,在未来三年内或将同样出现过剩。比如PX(对二甲苯)在2019年1月份产量就达到80万吨左右,消费量达210万吨;到了今年三月份,PX月产量已上升至159万吨左右,几乎翻倍,消费量仅为237万吨左右。同时在2019-2022年新建、改扩建的PX项目13个,涉及新增PX产能3280万吨/年,另有6个拟建项目共计700万吨/年。(WYD)

以上数据参考资料《2020年中国炼化一体化市场分析报告-市场竞争格局与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

一、炼油部分:国内炼油能力持续攀升,民营大炼化快速崛起

得益于恒力石化、浙石化等民营大炼化的快速崛起,我国炼油能力均保持5%以上的较高增速。2019年民营大炼化的炼油产能占比明显提升,从2018年的26%已提升至2019年的31%,而“三桶油”以及其他国营炼厂的产能占比由2018年的74%下降到2019年的69%,民营大炼化的相继投产正在逐渐打破国营炼厂行业垄断的格局。

2019年我国炼油能力分布情况

数据来源:公开资料整理

二、化工部分

我国乙烯产能长期位居世界第二,仅次于美国。随着产能的大幅扩张,我国乙烯产量也保持快速增长,但是由于部分设备老旧、运营成本高、效率低等因素影响,国内乙烯产能利用率持续下滑,2019年我国乙烯的产能利用率为71%,较2010年下降了19%。

2015-2019年我国乙烯产量及产能利用率情况

数据来源:公开资料整理

我国乙烯表观消费量近几年均保持较高增速,2019年同比增长9.7%,为近五年以来的最大增幅。根据《2020年中国能源化工发展报告》数据,2019年,我国乙烯产量为2052万吨,表观消费量为2302万吨。

2015-2019年我国乙烯行业表观消费量及增长情况

数据来源:公开资料整理

我国PX行业经历了多年的建设投资沉寂期后,在2019年迎来投产高峰。2019年,恒力石化、浙石化、辽阳石化和金陵石化的PX装置相继投产,进一步打破了传统三桶油主导的行业格局。截至目前,我国民营炼化企业的产能占比已占据半壁江山,成为我国PX供应的主力军。

2019年我国PX产能分布情况

数据来源:公开资料整理

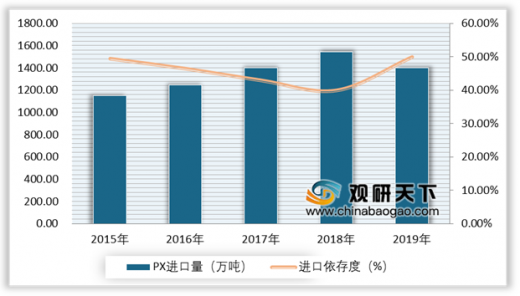

我国PX产能在2019年迎来爆发式增长,产量也得以明显提升。据相关数据显示,2019年我国PX产量为1464万吨,同比增长43.1%,同时进口依存度也下降至50%左右。

2015-2019年我国PX进口量及增长情况

数据来源:公开资料整理

近日,山东裕龙岛炼化一体化项目一期工程、连云港石化产业基地总体发展规划等 “千万吨级”大型炼化一体化项目的环评公布,在行业激起“波澜”,炼化“扩能潮”来袭。而在当前我国炼油能力持续过剩的背景下,去年恒力石化、浙江石化炼化一体化项目的投产加剧了炼油过剩的局面,正在规划中的炼化项目也不在少数。

2019-2020年我国炼化新增产能详情

| 投产年份 |

企业名称 |

集团 |

新增能力(万吨/年) |

| 2019年 |

恒力石化 |

大连恒力 |

2000 |

| 2019年 |

曹妃甸(一期) |

中石化 |

1500 |

| 2019年 |

新华联合石油化工 |

新华 |

2637 |

| 2019年 |

中国兵器精细化工及1500 |

中国兵器、沙特阿美、鑫诚 |

1740 |

| 2019年 |

一泓石油化工 |

浅海 |

1800 |

| 2019年 |

中科大炼油 |

中石化 |

1080 |

| 2019年 |

合计炼能 |

- |

10757 |

| 2020年 |

古雷石化 |

中石化 |

120 |

| 2020年 |

大榭石化(改扩建) |

中海油 |

600 |

| 2020年 |

旭阳曹妃甸石化 |

旭阳、中化 |

1700 |

| 2020年 |

大连福佳 |

福佳 |

2000 |

| 2020年 |

中化泉州 |

中化集团 |

300 |

| 2020年 |

洛阳石化 |

中石油 |

1000 |

| 2020年 |

盛虹石化 |

江苏盛虹 |

1990 |

| 2020年后 |

揭阳石化 |

中委合资 |

2000 |

| 2020年后 |

东方石化 |

中俄合资 |

1300 |

| 2020年后 |

镇海炼化(扩建) |

中石化 |

1620 |

| 2020年后 |

上海漕泾 |

中石化 |

2000 |

| 2020年后 |

海南石化 |

中石化 |

500 |

| 2020年后 |

华锦石化(新建) |

中国兵器 |

1500 |

| 2020年后 |

荆门石化 |

中石化 |

450 |

| 2020年后 |

浙石化舟山项目(二期) |

荣盛、巨化、桐昆等 |

2000 |

| 2020年后 |

中石化金陵石化 |

中石化 |

1800 |

| 2020年后 |

中石化曹妃甸石化 |

中石化 |

1300 |

| 2020年后 |

广东石化 |

中石油、委内瑞拉 |

2000 |

| 2020年后 |

中石油长兴岛 |

恒力 |

2500 |

| 2020年后 |

庆阳石化 |

中海油 |

300 |

| 2020年后 |

华通京港化工 |

沙特阿美等 |

1500 |

| 2020年后 |

合计炼能 |

- |

21070 |

数据来源:公开资料整理

随着大型炼化一体化项目集中上马,在进一步加剧成品油过剩局面外,芳烃、烯烃等基础化工品产能迅速攀升,在未来三年内或将同样出现过剩。比如PX(对二甲苯)在2019年1月份产量就达到80万吨左右,消费量达210万吨;到了今年三月份,PX月产量已上升至159万吨左右,几乎翻倍,消费量仅为237万吨左右。同时在2019-2022年新建、改扩建的PX项目13个,涉及新增PX产能3280万吨/年,另有6个拟建项目共计700万吨/年。(WYD)

以上数据参考资料《2020年中国炼化一体化市场分析报告-市场竞争格局与发展趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。