根据目前锂电池产能的释放、企业生产成本、下游需求增速及行业发展分析,预计短期内碳酸和氢氧化锂价格总体已触底。同时根据我国盐湖提锂技术进展及我国新能源汽车产销数据分析,碳酸锂价格或将继续承压。

一、电池级碳酸锂

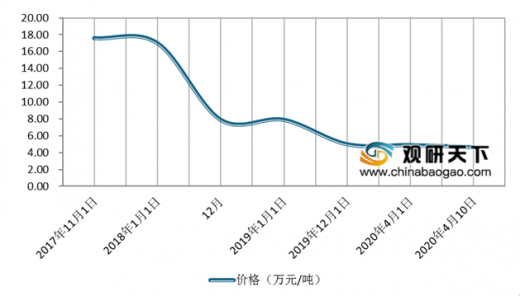

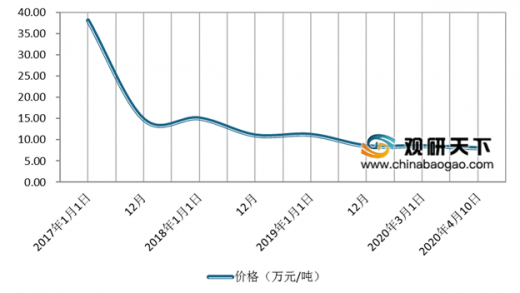

2017年,我国电池级碳酸锂价格总体高位运行,在11月初达到高位,为17.6万元/吨;2018年价格出现大幅波动,由1月的17万元/吨回落至12月31日的7.90万元/吨,全年回落达到53.53%;2019年价格总体持续承压,由1月的7.90万元/吨回落至12月31日的5.00万元吨,全年跌幅36.71%;截止2020年4月10日,我国电池级碳酸锂价格为4.65万元/吨,与4月初的4.90万元/吨相比下跌5.03%。

二、氢氧化锂

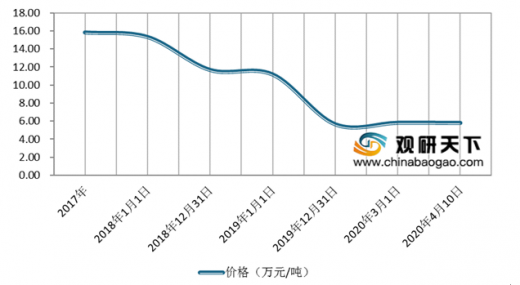

2017年,氢氧化锂价格总体高位运行,全年最高价为15.80万元/吨;2018年初价格为15.3万元/吨,12月31为11.65万元吨,全年回落27.12%;2019年,氢氧化锂价格走势总体趋势下跌,由1月的11.15万元/吨回落至12月底的5.63万元/吨,全年跌幅49.55%;截止2020年4月10日,电池级氢氧化锂价格为5.78万元/吨,较3月初5.80万元/吨回落0.43%。

三、电解钴

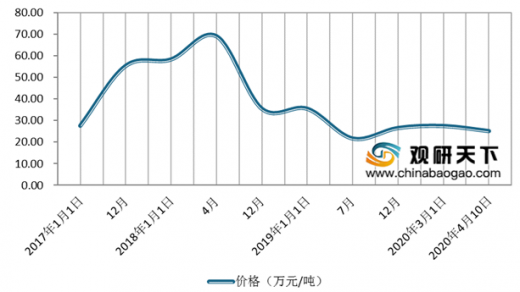

2017年电解钴价格持续大幅提升,由1月初的27.5万元/吨提升至12月底的55.25万元/吨,全年上涨100.9%;2018年由于锂电池行业供需格局和技术进步,尤其是产能的持续释放,导致电解钴价格总体呈先扬后抑的趋势,2018年初为58.25万元/吨,4月达到全年最高价69.0万元/吨后回调,年底价格为35.4万元/吨,全年大幅回落35.93%;2019年初价格为35.4万元/吨,7月达到最低价格为21.6万元/吨,12底回升至26.5万元/吨;截止2020年4月10日,电解钴价格为25.05万元/吨,与上个月相比回落8.58%。

四、钴酸锂

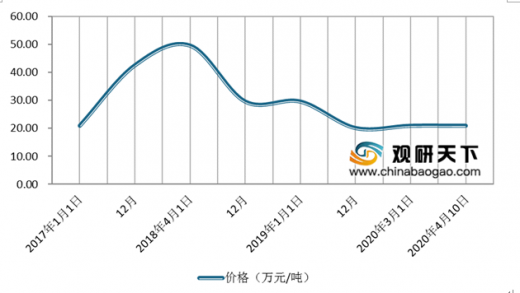

由于钴是钴酸锂重要原材料且成本占比高,随着电解钴价格提升,正极材料钴酸锂价格同样大幅提升,2017年年初的21.0万元/吨提升至12月底的42.5万元/吨,全年增长102.4%;2018年钴酸锂价格则呈现先扬后抑走势,4月达到最高价为49.5万元/吨,12月底价格为29.6万元/吨,全年价格回落30.35%;2019年钴酸锂价格走势与电解钴趋同,1月为29.6万元/吨,12月底价格达到20.2万元/吨;截止2020年4月10日,钴酸锂价格为21.0万元/吨,较3月初的21.0万元/吨持平。

五、六氟磷酸锂

2017年以来,六氟磷酸锂价格总体持续下滑,由17年年初的38.00万元/吨下降至17年底的14.75万元/吨,大幅下滑原因在于我国六氟磷酸锂技术进展显著,且17年以来行业产能显著释放。2018年以来,六氟磷酸锂价格总体呈现逐步企稳迹象;19年价格呈现先扬后抑的走势,19年初为11.15万元/吨,12月31日为8.50万元/吨。截止2020年4月10日价格为8.00万元/吨,较3月初的8.50万元/吨下跌5.88%,主要是需求下滑。

六、DMC

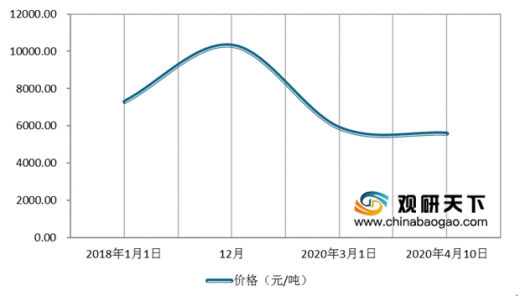

电解液价格主要取决于上游电解质、添加剂和溶剂价格,同时与行业竞争格局紧密相关,且不同应用领域产品价格区别较大,而DMC作为电解液主要溶剂,受环保等因素影响,自2018年以来其价格趋势总体向上,2018年初价格为7300元/吨,12月价格最高涨至10300元/吨。2020年4月10日,DMC价格为5600元/吨,较3月初的5900元/吨下降5.08%,总体预计窄幅震荡为主。而电解液价格自2018年以来总体趋势向下,截止2020年4月10日价格为3.60万元/吨,较3月初的3.60万元/吨持平。

七、硫酸钴、三元相关材料及磷酸铁锂

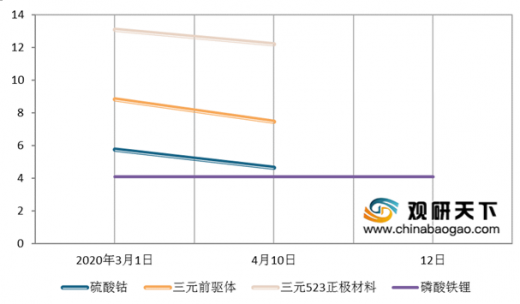

根据数据显示,2020年4月10日,硫酸钴价格为4.65万元/吨,较3月初的5.75万元/吨回落19.13%;三元前驱体主要原材料成本在于其中的钴,其价格趋势与硫酸钴趋同,2020年4月10日,三元前驱体价格为7.45万元/吨,较3月初的8.85万元/吨回落15.82%;受前驱体价格走势影响,2020年4月10日,三元523正极材料价格为12.20万元/吨,较3月初的13.1万元/吨下跌6.87%;磷酸铁锂价格保持平稳,2020年4月12日价格为4.1万元/吨,较3月初的4.10万元/吨持平。

以上数据参考资料《2020年中国锂电池行业分析报告-市场现状与未来趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

一、电池级碳酸锂

2017年,我国电池级碳酸锂价格总体高位运行,在11月初达到高位,为17.6万元/吨;2018年价格出现大幅波动,由1月的17万元/吨回落至12月31日的7.90万元/吨,全年回落达到53.53%;2019年价格总体持续承压,由1月的7.90万元/吨回落至12月31日的5.00万元吨,全年跌幅36.71%;截止2020年4月10日,我国电池级碳酸锂价格为4.65万元/吨,与4月初的4.90万元/吨相比下跌5.03%。

2017年11月-2020年4月10日我国电池级碳酸锂价格走势图

数据来源:公开资料整理

二、氢氧化锂

2017年,氢氧化锂价格总体高位运行,全年最高价为15.80万元/吨;2018年初价格为15.3万元/吨,12月31为11.65万元吨,全年回落27.12%;2019年,氢氧化锂价格走势总体趋势下跌,由1月的11.15万元/吨回落至12月底的5.63万元/吨,全年跌幅49.55%;截止2020年4月10日,电池级氢氧化锂价格为5.78万元/吨,较3月初5.80万元/吨回落0.43%。

2017年-2020年4月10日我国氢氧化锂价格走势图

数据来源:公开资料整理

三、电解钴

2017年电解钴价格持续大幅提升,由1月初的27.5万元/吨提升至12月底的55.25万元/吨,全年上涨100.9%;2018年由于锂电池行业供需格局和技术进步,尤其是产能的持续释放,导致电解钴价格总体呈先扬后抑的趋势,2018年初为58.25万元/吨,4月达到全年最高价69.0万元/吨后回调,年底价格为35.4万元/吨,全年大幅回落35.93%;2019年初价格为35.4万元/吨,7月达到最低价格为21.6万元/吨,12底回升至26.5万元/吨;截止2020年4月10日,电解钴价格为25.05万元/吨,与上个月相比回落8.58%。

2017年-2020年4月10日我国电解钴价格走势图

数据来源:公开资料整理

四、钴酸锂

由于钴是钴酸锂重要原材料且成本占比高,随着电解钴价格提升,正极材料钴酸锂价格同样大幅提升,2017年年初的21.0万元/吨提升至12月底的42.5万元/吨,全年增长102.4%;2018年钴酸锂价格则呈现先扬后抑走势,4月达到最高价为49.5万元/吨,12月底价格为29.6万元/吨,全年价格回落30.35%;2019年钴酸锂价格走势与电解钴趋同,1月为29.6万元/吨,12月底价格达到20.2万元/吨;截止2020年4月10日,钴酸锂价格为21.0万元/吨,较3月初的21.0万元/吨持平。

2017年-2020年4月10日我国钴酸锂价格走势图

数据来源:公开资料整理

五、六氟磷酸锂

2017年以来,六氟磷酸锂价格总体持续下滑,由17年年初的38.00万元/吨下降至17年底的14.75万元/吨,大幅下滑原因在于我国六氟磷酸锂技术进展显著,且17年以来行业产能显著释放。2018年以来,六氟磷酸锂价格总体呈现逐步企稳迹象;19年价格呈现先扬后抑的走势,19年初为11.15万元/吨,12月31日为8.50万元/吨。截止2020年4月10日价格为8.00万元/吨,较3月初的8.50万元/吨下跌5.88%,主要是需求下滑。

2017年-2020年4月10日我国六氟磷酸锂价格走势图

数据来源:公开资料整理

六、DMC

电解液价格主要取决于上游电解质、添加剂和溶剂价格,同时与行业竞争格局紧密相关,且不同应用领域产品价格区别较大,而DMC作为电解液主要溶剂,受环保等因素影响,自2018年以来其价格趋势总体向上,2018年初价格为7300元/吨,12月价格最高涨至10300元/吨。2020年4月10日,DMC价格为5600元/吨,较3月初的5900元/吨下降5.08%,总体预计窄幅震荡为主。而电解液价格自2018年以来总体趋势向下,截止2020年4月10日价格为3.60万元/吨,较3月初的3.60万元/吨持平。

2018年-2020年4月10日我国DMC价格走势图

数据来源:公开资料整理

七、硫酸钴、三元相关材料及磷酸铁锂

根据数据显示,2020年4月10日,硫酸钴价格为4.65万元/吨,较3月初的5.75万元/吨回落19.13%;三元前驱体主要原材料成本在于其中的钴,其价格趋势与硫酸钴趋同,2020年4月10日,三元前驱体价格为7.45万元/吨,较3月初的8.85万元/吨回落15.82%;受前驱体价格走势影响,2020年4月10日,三元523正极材料价格为12.20万元/吨,较3月初的13.1万元/吨下跌6.87%;磷酸铁锂价格保持平稳,2020年4月12日价格为4.1万元/吨,较3月初的4.10万元/吨持平。

2020年3月1日-4月12日硫酸钴、三元相关材料及磷酸铁锂价格走势图

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国锂电池行业分析报告-市场现状与未来趋势研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。