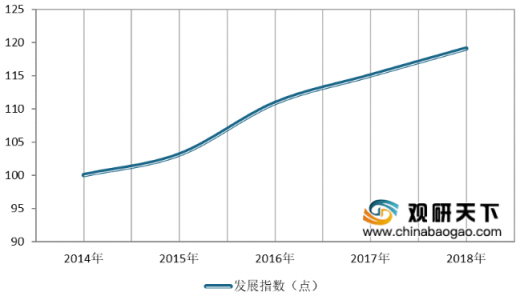

目前,我国电子信息制造业开始进入高质量发展的关键期。本年全国综合发展指数为119.12,比上年上升4.06个分值,与2014年基期(100)相比,近四年指数实现连续平稳增长,平均上升幅度为4.78个分值。

从一级指标看,2018年我国电子信息制造产业创新指标贡献突出,比上年上升12.15个分值,对总指数分值上升贡献率高达90%;产业发展规模和产业转型升级指标值分别上升7.23个和7.05个分值,对总指数分值上升贡献率分别达到36%和43%。

近年来,我国电子信息制造产业收入规模保持较快增长,在工业中占比也进一步提升。根据工信部数据显示,2018年我国电子信息制造业收入占工业比指标得分131.32,连续四年稳步上升。

随着世界经济整体保持复苏态势,我国电子信息制造业与主要贸易市场之间的进出口保持稳定,并不断拓展新兴市场。2018年我国电子信息制造业出口金额达8000亿美元,同比增长10%,增速比上年提升9%。其中,计算机、电子器件和电子元件出口增速最高,三个行业出口规模总和从上年的4192亿提高到4722亿美元,增长12.6%,对行业出口金额增长的贡献超过70%。

根据工信部数据显示,在2018年我国电子信息制造产业中:一般贸易出口比重指标得分122.75,比上年上升2.43个分值;技改投资占固定资产投资比指标得分143.96,技术改造投资占比快速提升;新产品收入规模超4万亿元,占行业主营业务收入比例达到44%,近四年保持年均2个百分点的增幅。

我国实现工艺创新的电子信息制造企业的覆盖面领先于其他行业。根据工信部数据显示,2018年我国电子信息制造业实现工艺创新的企业比例达51.6%,比上年提升近3个百分点,与仪器仪表制造业并列成为所有行业中实现工艺创新企业比例最高的行业。

随着电子信息制造产业的研发人员和经费投入不断加大,以技术创新驱动未来发展。2018年,我国电子信息制造业研发经费投入占比和研发人员占比指标得分为126.73和128.64,保持较快上升态势,研发经费增长14%。

近两年,我国上市电子企业在半导体材料领域研发投入强度最高,2018年超过19%,排名第二和第三位的领域是半导体显示器件、通信设备及光学光电子领域,上市企业平均研发投入强度为9%和8%。随着企业坚持研发高投入,持续提升了显示器件、通信设备等领域的国际竞争力。

电子信息制造业一直以来是我国创新最活跃的领域,2018年其发明专利申请数量超过10万件,比上年增长20.4%,占全国发明专利申请数的27%,是国民经济各行业中占比最高的行业。

由于电子信息产业切换期、原材料涨价和全球经济的不确定性,导致我国其相关企业效益下滑。根据工信部数据显示,2018年,我国电子信息制造业主营业务利润率为4.75%,较上年下降0.76个百分点,行业亏损面从上年的16.07%扩大到19.77%,反映在指标得分上,均较上年有一定幅度下降。

以上数据参考资料《2020年中国电子信息制造业市场分析报告-市场竞争现状与发展商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2014-2018年全国电子信息制造业综合发展指数值

数据来源:工信部

从一级指标看,2018年我国电子信息制造产业创新指标贡献突出,比上年上升12.15个分值,对总指数分值上升贡献率高达90%;产业发展规模和产业转型升级指标值分别上升7.23个和7.05个分值,对总指数分值上升贡献率分别达到36%和43%。

2018年我国电子信息制造产业综合发展指数一级指标贡献率

上年 |

本年 |

|||

分值变化 |

总分贡献率(%) |

分值变化 |

总分贡献率(%) |

|

产业发展规模 |

6.38 |

31 |

7.23 |

36 |

产业效率效益 |

2.84 |

17 |

-11.20 |

-69 |

产业创新 |

2.52 |

18 |

12.15 |

90 |

产业转型升级 |

5.73 |

34 |

7.05 |

43 |

数据来源:工信部

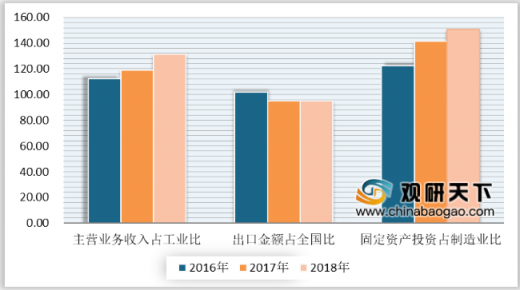

近年来,我国电子信息制造产业收入规模保持较快增长,在工业中占比也进一步提升。根据工信部数据显示,2018年我国电子信息制造业收入占工业比指标得分131.32,连续四年稳步上升。

2016-2018年我国电子信息制造产业发展规模二级指标指数值

数据来源:工信部

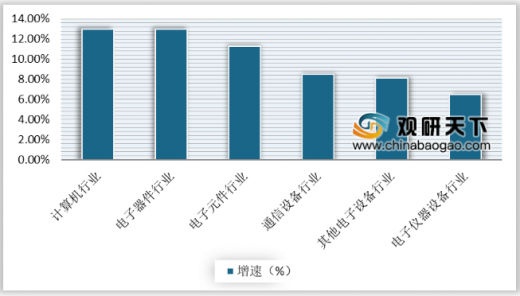

随着世界经济整体保持复苏态势,我国电子信息制造业与主要贸易市场之间的进出口保持稳定,并不断拓展新兴市场。2018年我国电子信息制造业出口金额达8000亿美元,同比增长10%,增速比上年提升9%。其中,计算机、电子器件和电子元件出口增速最高,三个行业出口规模总和从上年的4192亿提高到4722亿美元,增长12.6%,对行业出口金额增长的贡献超过70%。

2018年我国电子信息制造产业分行业出口增速统计情况

数据来源:工信部

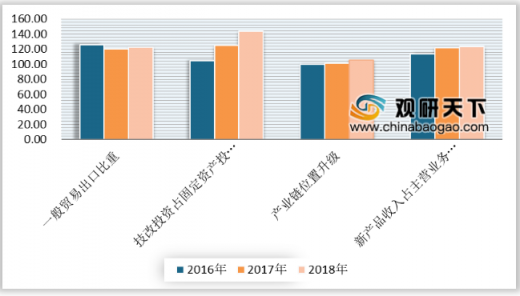

根据工信部数据显示,在2018年我国电子信息制造产业中:一般贸易出口比重指标得分122.75,比上年上升2.43个分值;技改投资占固定资产投资比指标得分143.96,技术改造投资占比快速提升;新产品收入规模超4万亿元,占行业主营业务收入比例达到44%,近四年保持年均2个百分点的增幅。

2016-2018年我国电子信息制造产业转型升级二级指标指数值

数据来源:工信部

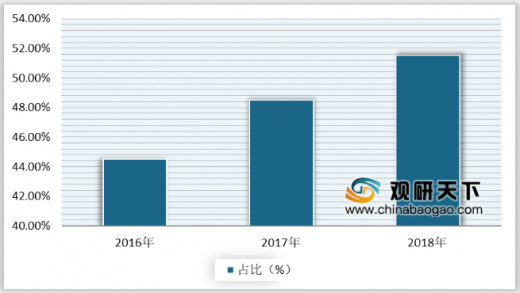

我国实现工艺创新的电子信息制造企业的覆盖面领先于其他行业。根据工信部数据显示,2018年我国电子信息制造业实现工艺创新的企业比例达51.6%,比上年提升近3个百分点,与仪器仪表制造业并列成为所有行业中实现工艺创新企业比例最高的行业。

2016-2018年我国电子行业实现工艺创新的企业占规模上企业比重

数据来源:工信部

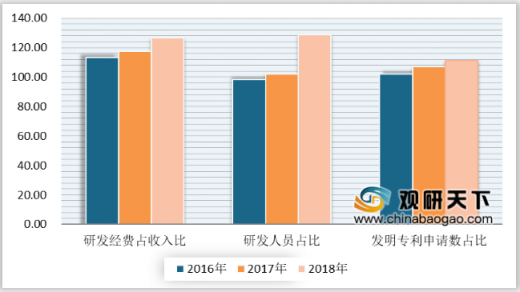

随着电子信息制造产业的研发人员和经费投入不断加大,以技术创新驱动未来发展。2018年,我国电子信息制造业研发经费投入占比和研发人员占比指标得分为126.73和128.64,保持较快上升态势,研发经费增长14%。

2016-2018年我国电子信息制造产业创新二级指标指数值

数据来源:工信部

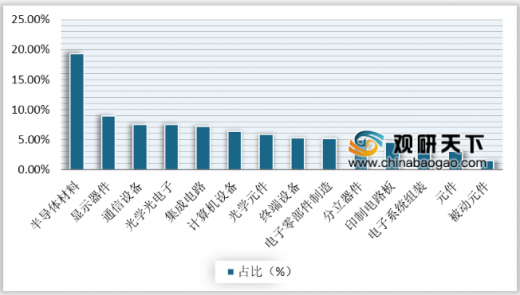

近两年,我国上市电子企业在半导体材料领域研发投入强度最高,2018年超过19%,排名第二和第三位的领域是半导体显示器件、通信设备及光学光电子领域,上市企业平均研发投入强度为9%和8%。随着企业坚持研发高投入,持续提升了显示器件、通信设备等领域的国际竞争力。

2018年我国电子信息制造业上市企业研发投入领域强度统计情况

数据来源:工信部

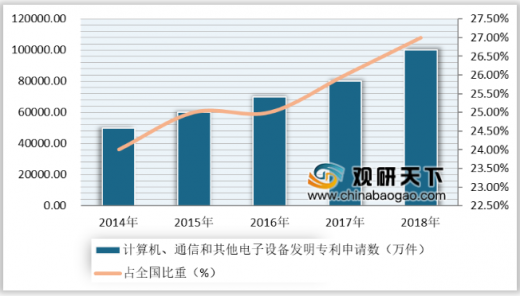

电子信息制造业一直以来是我国创新最活跃的领域,2018年其发明专利申请数量超过10万件,比上年增长20.4%,占全国发明专利申请数的27%,是国民经济各行业中占比最高的行业。

2014-2019年我国电子信息制造业发明专利申请数及占全国比重

数据来源:工信部

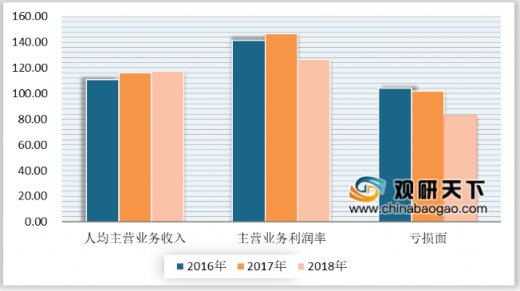

由于电子信息产业切换期、原材料涨价和全球经济的不确定性,导致我国其相关企业效益下滑。根据工信部数据显示,2018年,我国电子信息制造业主营业务利润率为4.75%,较上年下降0.76个百分点,行业亏损面从上年的16.07%扩大到19.77%,反映在指标得分上,均较上年有一定幅度下降。

2016-2018年我国电子信息制造产业效率效益二级指标指数值

数据来源:工信部WYD

以上数据参考资料《2020年中国电子信息制造业市场分析报告-市场竞争现状与发展商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。