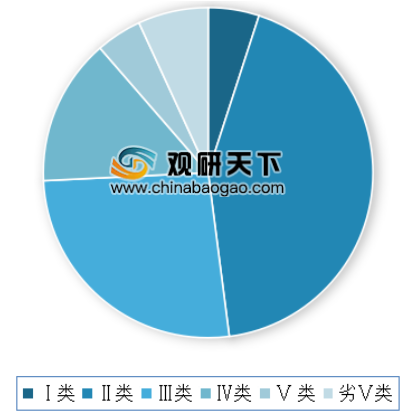

污染方面,虽有缓解但依然较为严重。数据显示,2018 年,在我国长江、黄河、珠江、松花江、 淮河、海河、辽河七大流域和浙闽片河流、西北诸河、西南诸河监测的 1,613 个水质断面中,Ⅰ类占 5.0%,Ⅱ类占 43.0%,Ⅲ类占 26.3%,Ⅳ类占 14.4%,Ⅴ 类占 4.5%,劣Ⅴ类占 6.9%。

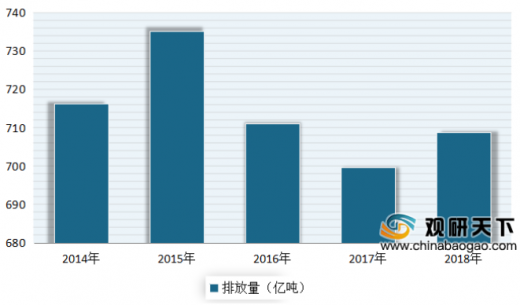

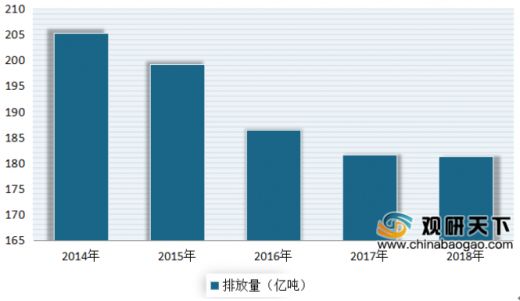

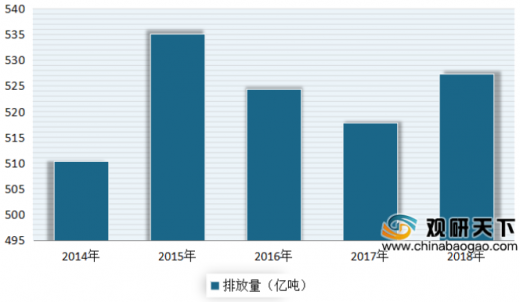

废水排放方面,虽然有下降,但下降幅度不大,仍维持在较高水平。数据显示,2018年我国废水排放总量达到了708.8亿吨,较上年同期增长1.3%。其中工业废水排放量为181.3亿吨,城镇生活污水排放量为527.3亿吨。

受上述环境的影响,近年来鼓励政策持续出台,使得我国水生态环境服务业发展前景广阔。尤其是农村市场,数据显示2018年,全国农村污水排放量大约为230亿吨,仍在持续增加,同比增长7.5%。另一方面,根据全国农村环境综合整治“十三五”规划》提出,到2020年我国农村污水处理率要达到30%以上,由此农村污水处理市场将迎来历史性发展机遇。根据预测分析,预计到2024年产值将达到1400亿元。我国农村污水治理在2020年产值将达到844亿元,处理率为30%;2035年产值将达到1305亿元,处理率为58%。

当前在我国污水处理市场上主要有跨国水务巨头、大型国有上市企业、优秀民营企业三大竞争主体。同时由于我国污水处理行业是由政府特许经营,地方企业凭借20至30年的特许经营权形成区域市场的进入壁垒,市场成“碎片化”分布。目前我国污水处理行业的市场集中度较低。

主要市场主体 |

|

跨国水务集团 |

二十世纪九十年代,随着改革政策的颁布以及允许社会资本、多元化投资主体进入污水处理行业,我国污水处理行业的市场化探索拉开了序幕。中国从2004年起对各类资本全面开放公用事业行业,此后一批国际水务巨头包括威立雅水务集团、苏伊士环境集团、泰晤士水务、柏林水务集团、威望迪集团等凭借其品牌、资本等优势通过直接投资、控股、参股等多种方式陆续大规模进入中国污水处理市场,取得了市场先导地位。在大型项目中,跨国水务集团由于资本实力雄厚及技术先进,具有较强的竞争优势。 |

大型国有企业 |

2002年9月,国家发展计划委员会、建设部及国家环境保护总局颁发了《关于推进城市污水、垃圾处理产业化发展的意见》要求转变污水处理设施只能由政府投资、国有单位运营管理的观念,现有从事城市污水运营的事业单位,按《公司法》改制成独立的企业法人,不具备改制条件的与政府部门签订委托运营合同,建立以特许经营制度为核心的管理体制。随着改革政策制度的陆续颁布,我国污水处理行业市场化进程进一步加快。一批大型国有上市企业如北控水务、首创股份、兴蓉投资、创业环保等,通过并购等方式迅速扩大业务规模,凭借雄厚的资本实力、丰富的社会资源等优势迅速发展壮大,在全国范围内积极开拓抢占市场,成为跨国水务企业强力的竞争对手。 |

民营企业 |

国有控股水务企业几乎垄断市政供水市政污水等水处理市场,而民营水务企业在工业废水处理、水环境综合整治、水处理设备、膜技术等领域表现出色。近年来,随着国家进一步鼓励和引导民间资本进入市政公用事业领域,以桑德集团、国祯环保、鹏鹞环保为代表的一批优秀民营企业凭借着市场化的经营管理机制、技术创新等优势迅速崛起,成为具有良好发展潜力的行业新生力量,在区域市场及细分市场开始占据一定的市场份额。 |

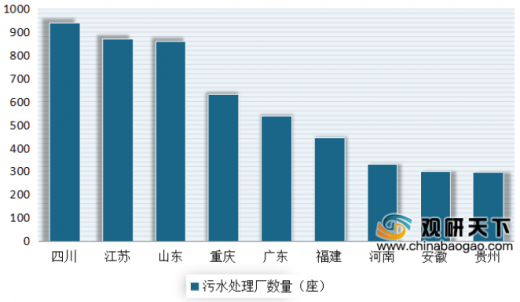

从污水处理厂来看,截止到至 2018 年底,我国污泥处理处置企业数量达到 3,500 家左右。而四川省是目前我国污水处理厂数量最多的省份。以2017年的数据为例,四川省的污水处理厂数达到942座,其中建制镇拥有720座,占比76.4%;其次为江苏省和山东省,其污水处理厂数分别为871座、861座。

虽然目前我国的污水处理行业处于发展的初级阶段,市场集中度比较低。但预计随着我国环保产业的快速发展,污水处理产业市场化服务需求将逐步突出,行业将呈现资源整合与跨区域发展的趋势,而具有良好市场信誉、资金实力、技术与服务领先的企业将加快其扩张的步伐,未来行业的集中度将逐步提高。(WW)

以上数据资料参考《2020年中国污水处理市场分析报告-市场竞争格局与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。