发展概况

① 基本概念

无碳纸显色剂产品(即无碳复写纸显色剂)是造纸化学品的高端产品,隶属于精细化学品中的一个重要类别。主要应用于无碳复写纸的生产,无碳复写纸属于特种纸。

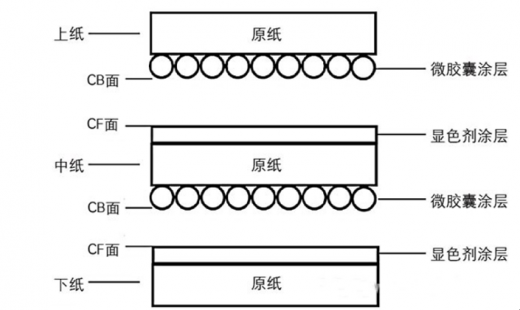

无碳复写纸是 1954 年美国国立现金出纳机公司(简称 NCR 公司)发明的,又名压敏记录纸或力敏复写纸。在日本、美国、欧洲等地其生产技术成熟较早。我国从 20 世纪 70 年代开始研究,在 2000 年初发展迅速,当时已能生产世界顶级质量的无碳纸。无碳复写纸可分为耦合型(它显色)和自载型(自显色),目前国内生产的主要是耦合型。属于化学反应型的涂布加工纸,主要由三层组成:上纸(CB 纸),该层纸的背面涂覆有直径为几到十几微米含有溶解在非挥发性溶剂中的无色染料的微胶囊;中纸(CF/CB 纸),该层纸的正面系涂有显色剂的涂层,背面则涂有无色染料微胶囊;下纸(CF 纸),该层只在正面涂有显色剂。

参考观研天下发布《2019年中国电子化工材料市场分析报告-产业供需现状与未来规划分析》

用钢笔、铅笔、打字机键或其它书写工具在上纸用力时 CB 面微胶囊破裂,释放出其中的无色染料前体(电子给体)与 CF 纸上的显色剂(吸引电子)发生显色反应而显现颜色。

无碳纸显色剂是无碳复写纸中纸和下纸正面涂料中的重要成分,分无机和有机两种类型:

无机显色剂包括活性白土及合成硅酸铝钠。活性白土,常用蒙托石族粘土经酸作活化处理而制成。合成硅酸钠的性能类似于活性白土,可以同活性白土配合使用。活性白土类显色剂 早开发,由于它显色快、价格便宜等特点,曾一度广泛应用,但这种显色剂对湿气敏感和耐光性不佳,后来被有机显色剂大量取代。

有机显色剂包括酚醛树脂显色剂、水杨酸锌显色剂。

A、 酚醛树脂显色剂

早期使用的是对苯基酚醛树脂,它改善了使用活性白土的一些缺点。因为对苯基苯酚单体成本高和追求更佳之图像稳定性,后来发展出了烷基酚醛树脂,并与锌形成螯合型树脂,它具有显色密度深、耐水性好的优点,但发色速度慢,长期保存会变色发黄。

B、 水杨酸锌显色剂

上世纪 70 年代初日本开发出水杨酸类显色剂,后来经过多种改良,发展为用芳烷基改性水杨酸多价金属盐为主要结构的显色剂。这一类型统称为水杨酸锌显色剂。水杨酸锌显色剂显色能力高、色调鲜艳,尤其低温仍能较快显色。但耐光老化性能还不够好。基于水杨酸锌显色剂,我国成功开发了水杨酸盐改性酚醛树脂显色剂,它兼具了水杨酸锌和酚醛树脂的优点,其显色效果和耐光性增强,得到广泛使用。

② 国际无碳纸显色剂发展状况

无碳纸显色剂产品是随着无碳复写纸产品的研发、生产而逐步发展起来的行业,其起步于欧美日等发达国家,主要集中在美国、英国、德国、日本等。无碳复写纸属高档办公用纸,具有可控压敏显色特点,技术含量高。应用领域主要为邮电、银行、商业、税务等。其中防伪无碳纸应用于税务、财政系统票据及有价证券。

全球主要的无碳纸显色剂产品供应商主要包括:瑞丰新材、美国圣莱科特国际集团(SI Group)、日本三光株式会社(Sanko Co)、台湾聚和国际股份有限公司、英国拉扑蒂工业公司(Laporte Industries Ltd)、日本水泽化学工业公司(Mizusawa Industrial Chemicals)、德国南方化学公司(Sud-Chemie AG)、日本三井化学株式会社(Mitsu Chemicals)等。

③ 国内无碳纸显色剂发展状况

根据《造纸化学品》 2017 年第 5 期之“无碳复写纸用显色剂市场综述”的描述:上世纪 90 年代初期中国无碳复写纸产品行业开始起步,由新乡市瑞丰新材料股份有限公司技术团队发起。在其技术人员共同研究发明树脂型无碳复写纸专用显色剂后,中国无碳复写纸行业的发展由此拉开了序幕。在此之前,中国无碳纸显色剂供应商主要由欧美日等发达国家垄断,因其进口价格高昂,而限制了中国无碳复写纸行业的发展。瑞丰新材推出国产显色剂后,公司产品以较高的性价比优势,迅速打开了国内市场并不断扩大国内市场份额,进口品牌由于同等质量情况下价格高昂受到了较大冲击。除本公司外,国内也陆续涌现了湛江市丽科有限公司、常熟聚和化学有限公司等国内无碳纸显色剂公司,进一步加快了国内无碳纸显色剂产品的研发、生产及应用进程。

行业竞争格局和市场化程度

目前,国内市场上在售的无碳纸显色剂产品品牌包括国产品牌和进口品牌,国产品牌以瑞丰新材、常熟聚和化学有限公司、武陟县智辉科技有限公司、湛江市丽科有限公司、南昌添丽特实业有限责任公司为主,进口品牌仅有欧美日等国家少数几家如圣莱科特国际集团、日本三光株式会社,且进口量较少,对国内无碳纸显色剂市场影响力有限。从竞争角度来看,目前国内无碳纸显色剂市场呈现出一家独大局面,瑞丰新材无碳纸显色剂产品产量占据国内总产量的大部分比重,是国内 大的无碳纸显色剂生产企业,且具有自主知识产权,产品质量水平处于国内领先水平,在全球无碳纸显色剂市场也具有重要的影响作用。从整体来看,中国无碳纸显色剂市场生产企业数量相对较少,市场集中度较高,除瑞丰新材外,其余品牌竞争力和影响力相对较弱。

行业的市场供求状况及变动原因

A 无碳纸显色剂市场容量

A、无碳纸显色剂全球市场情况

无碳纸显色剂主要应用于无碳复写纸生产领域,每一吨无碳复写纸(上、中、下纸平均)的生产需要约 20-25 公斤的无碳纸显色剂。根据无碳纸的供给量测算,

无碳纸显色剂市场容量紧密取决于无碳纸的供给量,目前全球无碳纸市场和技术非常成熟,市场总量保持稳中略降,全球无碳纸显色剂市场发展与之保持同步。

B、无碳纸显色剂国内市场情况中国无碳复写纸显色剂的发展紧随于中国无碳复写纸产业的发展, 近几年,中国无碳纸显色剂市场需求总体保持相对稳定,波动较小。未来随着电子化、无纸化的趋势,中国无碳 复写纸增速下降而呈现后继无力的局面。

② 无碳纸市场容量

无碳复写纸是无碳纸显色剂的下游产品,无碳复写纸隶属于特种纸板块,因此无碳纸显色剂市场的供求表现与无碳复写纸行业紧密相关。

A、 无碳复写纸全球市场情况

根据中国造纸化学品工业协会刊登的数据,2018 年全球无碳纸总消费量约为 147 万吨,市场已发展到较为成熟的阶段。

欧洲、北美和亚太地区是无碳纸主要生产和消费地区,这三个地区的产量占比分别为 26%、20%和 46%,年增长率为-2%、-2%和 2%,全球无碳纸产业正在走向集中。同时受电子化、无纸化的趋势影响,欧美日消费量略有下降。

B、 无碳复写纸国内市场情况

中国作为世界 大的无碳纸消费国之一,市场发展比较成熟,已经度过了高速发展的时期。中国人均消费量为 0.25 公斤,是欧美及亚洲发达国家人均消费量的 1/4,因此无碳纸市场在中国仍有一定发展空间。

随着电子化、无纸化的发展,中国无碳纸的市场增长速度正在逐渐放缓。据中国造纸化学品工业协会刊登的数据,2018 年,国内无碳复写纸的供给量约为

48 万吨。预计未来几年,中国无碳纸市场发展将保持相对成熟稳定的供求关系。

③下游延伸行业的发展对无碳纸显色剂需求量的影响无碳复写纸主要用途有:快递面单、各种多联的表格、票据、计算机终端用纸等。无碳复写纸下游行业的发展对无碳纸显色剂有重要影响。

A、 快递面单

国内快递行业用于信息填写的面单多以无碳复写纸为主。电子商务的不断成熟,消费模式的改变,带动了快递包裹数量的激增,也拉动了快递面单用量的大增。根据中华人民共和国国家邮政局发布的信息,2013 年全年快递服务企业业务量完成 91.9 亿件,2018 年完成 507.1 亿件,复合增长率高达 40.72%。快递面单用量的增长给无碳复写纸及显色剂行业带来了良好的发展机遇。

B、 增值税发票

2013 年 9 月国家税务总局发布《关于增值税普通发票印制供应有关事项的公告》中,确定了新的供应商和增值税普通发票防伪措施,其中防伪措施有专用防伪无碳复写纸。自此,无碳复写纸开始大量在增值税发票中使用。2016 年 1 月,为深化财税体制改革,国务院决定 2016 年 5 月 1 日起将“营改增”全面推广,增值税发票全面代替普通发票。全国增值税普通发票每年印制数量巨大,据 2016 年国家税务总局公告显示,我国全年参考印制数量将近 90 亿份,是上期招标数量的近 20 倍。无碳复写纸在增值税普通发票中的应用,为显色剂带来了新的增长点。

上下游行业之间的关联性及上下游行业发展状况对本行业的影响

①与上游行业的关联性及其影响

无碳纸显色剂的上游行业为化工材料制造业,涉及到无碳纸显色剂行业的主要材料有苯乙烯和水杨酸,原材料供应的稳定性以及成本价格对于无碳纸显色剂行业的盈利空间及发展前景具有非常重要的作用。除依靠国外企业进口原材料,目前伴随国内苯乙烯及水杨酸企业的快速发展,能够对无碳纸显色剂原材料供应的稳定性提供有效的保障。

②与下游行业的关联性及其影响

无碳纸显色剂产品属于无碳纸 重要的生产助剂之一,隶属于特种造纸化学品,其下游主要涉及无碳纸生产领域,下游行业对无碳纸显色剂行业的发展具有较大的牵引和驱动作用,其需求变化直接决定了无碳纸显色剂行业未来的发展状况。目前,伴随电子科技日新月异的发展以及其他可取代无碳纸的科技和产品的逐渐显现,对无碳纸行业的未来发展带来了一定的冲击,迫使无碳纸行业必须不断的提高产品质量、增加功能、提高效率、降低成本,鉴于无碳纸显色剂的发展对于提高无碳复写纸的质量并降低成本具有至关重要的作用,无碳纸行业的发展状况将对无碳纸显色剂行业的技术革新具有进一步的推动作用,并决定无碳纸显色剂的市场需求量。

① 基本概念

无碳纸显色剂产品(即无碳复写纸显色剂)是造纸化学品的高端产品,隶属于精细化学品中的一个重要类别。主要应用于无碳复写纸的生产,无碳复写纸属于特种纸。

无碳复写纸是 1954 年美国国立现金出纳机公司(简称 NCR 公司)发明的,又名压敏记录纸或力敏复写纸。在日本、美国、欧洲等地其生产技术成熟较早。我国从 20 世纪 70 年代开始研究,在 2000 年初发展迅速,当时已能生产世界顶级质量的无碳纸。无碳复写纸可分为耦合型(它显色)和自载型(自显色),目前国内生产的主要是耦合型。属于化学反应型的涂布加工纸,主要由三层组成:上纸(CB 纸),该层纸的背面涂覆有直径为几到十几微米含有溶解在非挥发性溶剂中的无色染料的微胶囊;中纸(CF/CB 纸),该层纸的正面系涂有显色剂的涂层,背面则涂有无色染料微胶囊;下纸(CF 纸),该层只在正面涂有显色剂。

参考观研天下发布《2019年中国电子化工材料市场分析报告-产业供需现状与未来规划分析》

无碳纸显色剂结构图

资料来源:公开资料

用钢笔、铅笔、打字机键或其它书写工具在上纸用力时 CB 面微胶囊破裂,释放出其中的无色染料前体(电子给体)与 CF 纸上的显色剂(吸引电子)发生显色反应而显现颜色。

无碳纸显色剂是无碳复写纸中纸和下纸正面涂料中的重要成分,分无机和有机两种类型:

无机显色剂包括活性白土及合成硅酸铝钠。活性白土,常用蒙托石族粘土经酸作活化处理而制成。合成硅酸钠的性能类似于活性白土,可以同活性白土配合使用。活性白土类显色剂 早开发,由于它显色快、价格便宜等特点,曾一度广泛应用,但这种显色剂对湿气敏感和耐光性不佳,后来被有机显色剂大量取代。

有机显色剂包括酚醛树脂显色剂、水杨酸锌显色剂。

A、 酚醛树脂显色剂

早期使用的是对苯基酚醛树脂,它改善了使用活性白土的一些缺点。因为对苯基苯酚单体成本高和追求更佳之图像稳定性,后来发展出了烷基酚醛树脂,并与锌形成螯合型树脂,它具有显色密度深、耐水性好的优点,但发色速度慢,长期保存会变色发黄。

B、 水杨酸锌显色剂

上世纪 70 年代初日本开发出水杨酸类显色剂,后来经过多种改良,发展为用芳烷基改性水杨酸多价金属盐为主要结构的显色剂。这一类型统称为水杨酸锌显色剂。水杨酸锌显色剂显色能力高、色调鲜艳,尤其低温仍能较快显色。但耐光老化性能还不够好。基于水杨酸锌显色剂,我国成功开发了水杨酸盐改性酚醛树脂显色剂,它兼具了水杨酸锌和酚醛树脂的优点,其显色效果和耐光性增强,得到广泛使用。

② 国际无碳纸显色剂发展状况

无碳纸显色剂产品是随着无碳复写纸产品的研发、生产而逐步发展起来的行业,其起步于欧美日等发达国家,主要集中在美国、英国、德国、日本等。无碳复写纸属高档办公用纸,具有可控压敏显色特点,技术含量高。应用领域主要为邮电、银行、商业、税务等。其中防伪无碳纸应用于税务、财政系统票据及有价证券。

全球主要的无碳纸显色剂产品供应商主要包括:瑞丰新材、美国圣莱科特国际集团(SI Group)、日本三光株式会社(Sanko Co)、台湾聚和国际股份有限公司、英国拉扑蒂工业公司(Laporte Industries Ltd)、日本水泽化学工业公司(Mizusawa Industrial Chemicals)、德国南方化学公司(Sud-Chemie AG)、日本三井化学株式会社(Mitsu Chemicals)等。

③ 国内无碳纸显色剂发展状况

根据《造纸化学品》 2017 年第 5 期之“无碳复写纸用显色剂市场综述”的描述:上世纪 90 年代初期中国无碳复写纸产品行业开始起步,由新乡市瑞丰新材料股份有限公司技术团队发起。在其技术人员共同研究发明树脂型无碳复写纸专用显色剂后,中国无碳复写纸行业的发展由此拉开了序幕。在此之前,中国无碳纸显色剂供应商主要由欧美日等发达国家垄断,因其进口价格高昂,而限制了中国无碳复写纸行业的发展。瑞丰新材推出国产显色剂后,公司产品以较高的性价比优势,迅速打开了国内市场并不断扩大国内市场份额,进口品牌由于同等质量情况下价格高昂受到了较大冲击。除本公司外,国内也陆续涌现了湛江市丽科有限公司、常熟聚和化学有限公司等国内无碳纸显色剂公司,进一步加快了国内无碳纸显色剂产品的研发、生产及应用进程。

行业竞争格局和市场化程度

目前,国内市场上在售的无碳纸显色剂产品品牌包括国产品牌和进口品牌,国产品牌以瑞丰新材、常熟聚和化学有限公司、武陟县智辉科技有限公司、湛江市丽科有限公司、南昌添丽特实业有限责任公司为主,进口品牌仅有欧美日等国家少数几家如圣莱科特国际集团、日本三光株式会社,且进口量较少,对国内无碳纸显色剂市场影响力有限。从竞争角度来看,目前国内无碳纸显色剂市场呈现出一家独大局面,瑞丰新材无碳纸显色剂产品产量占据国内总产量的大部分比重,是国内 大的无碳纸显色剂生产企业,且具有自主知识产权,产品质量水平处于国内领先水平,在全球无碳纸显色剂市场也具有重要的影响作用。从整体来看,中国无碳纸显色剂市场生产企业数量相对较少,市场集中度较高,除瑞丰新材外,其余品牌竞争力和影响力相对较弱。

行业的市场供求状况及变动原因

A 无碳纸显色剂市场容量

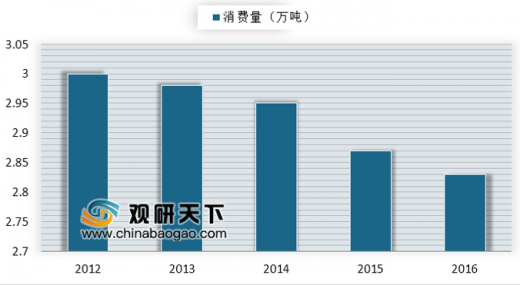

A、无碳纸显色剂全球市场情况

无碳纸显色剂主要应用于无碳复写纸生产领域,每一吨无碳复写纸(上、中、下纸平均)的生产需要约 20-25 公斤的无碳纸显色剂。根据无碳纸的供给量测算,

2012 年至 2016 年全球无碳纸显色剂的消费情况

数据来源:中国造纸协会

无碳纸显色剂市场容量紧密取决于无碳纸的供给量,目前全球无碳纸市场和技术非常成熟,市场总量保持稳中略降,全球无碳纸显色剂市场发展与之保持同步。

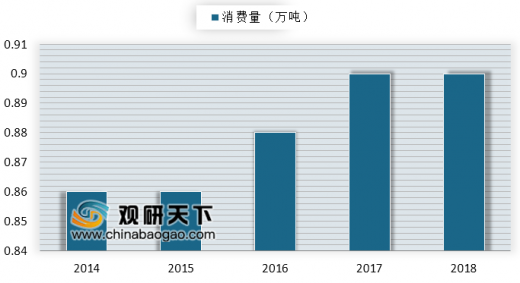

B、无碳纸显色剂国内市场情况中国无碳复写纸显色剂的发展紧随于中国无碳复写纸产业的发展, 近几年,中国无碳纸显色剂市场需求总体保持相对稳定,波动较小。未来随着电子化、无纸化的趋势,中国无碳 复写纸增速下降而呈现后继无力的局面。

2014-2018年中国无碳纸年消费量

数据来源:中国造纸协会

② 无碳纸市场容量

无碳复写纸是无碳纸显色剂的下游产品,无碳复写纸隶属于特种纸板块,因此无碳纸显色剂市场的供求表现与无碳复写纸行业紧密相关。

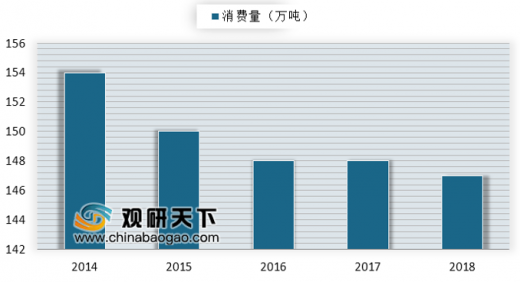

A、 无碳复写纸全球市场情况

根据中国造纸化学品工业协会刊登的数据,2018 年全球无碳纸总消费量约为 147 万吨,市场已发展到较为成熟的阶段。

2014-2018年全球无碳纸年消费量

数据来源:中国造纸协会

欧洲、北美和亚太地区是无碳纸主要生产和消费地区,这三个地区的产量占比分别为 26%、20%和 46%,年增长率为-2%、-2%和 2%,全球无碳纸产业正在走向集中。同时受电子化、无纸化的趋势影响,欧美日消费量略有下降。

无碳纸全球各地区消费量占比(单位;%)

数据来源:中国造纸协会

B、 无碳复写纸国内市场情况

中国作为世界 大的无碳纸消费国之一,市场发展比较成熟,已经度过了高速发展的时期。中国人均消费量为 0.25 公斤,是欧美及亚洲发达国家人均消费量的 1/4,因此无碳纸市场在中国仍有一定发展空间。

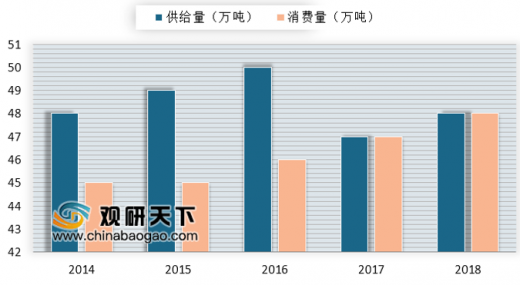

随着电子化、无纸化的发展,中国无碳纸的市场增长速度正在逐渐放缓。据中国造纸化学品工业协会刊登的数据,2018 年,国内无碳复写纸的供给量约为

48 万吨。预计未来几年,中国无碳纸市场发展将保持相对成熟稳定的供求关系。

2014-2018 年中国无碳纸年供给量和消费量情况

数据来源:中国造纸协会

③下游延伸行业的发展对无碳纸显色剂需求量的影响无碳复写纸主要用途有:快递面单、各种多联的表格、票据、计算机终端用纸等。无碳复写纸下游行业的发展对无碳纸显色剂有重要影响。

A、 快递面单

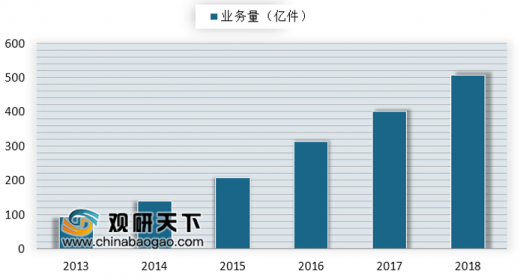

国内快递行业用于信息填写的面单多以无碳复写纸为主。电子商务的不断成熟,消费模式的改变,带动了快递包裹数量的激增,也拉动了快递面单用量的大增。根据中华人民共和国国家邮政局发布的信息,2013 年全年快递服务企业业务量完成 91.9 亿件,2018 年完成 507.1 亿件,复合增长率高达 40.72%。快递面单用量的增长给无碳复写纸及显色剂行业带来了良好的发展机遇。

2013-2018年中国快递业务量

数据来源:国家邮政局

B、 增值税发票

2013 年 9 月国家税务总局发布《关于增值税普通发票印制供应有关事项的公告》中,确定了新的供应商和增值税普通发票防伪措施,其中防伪措施有专用防伪无碳复写纸。自此,无碳复写纸开始大量在增值税发票中使用。2016 年 1 月,为深化财税体制改革,国务院决定 2016 年 5 月 1 日起将“营改增”全面推广,增值税发票全面代替普通发票。全国增值税普通发票每年印制数量巨大,据 2016 年国家税务总局公告显示,我国全年参考印制数量将近 90 亿份,是上期招标数量的近 20 倍。无碳复写纸在增值税普通发票中的应用,为显色剂带来了新的增长点。

上下游行业之间的关联性及上下游行业发展状况对本行业的影响

①与上游行业的关联性及其影响

无碳纸显色剂的上游行业为化工材料制造业,涉及到无碳纸显色剂行业的主要材料有苯乙烯和水杨酸,原材料供应的稳定性以及成本价格对于无碳纸显色剂行业的盈利空间及发展前景具有非常重要的作用。除依靠国外企业进口原材料,目前伴随国内苯乙烯及水杨酸企业的快速发展,能够对无碳纸显色剂原材料供应的稳定性提供有效的保障。

②与下游行业的关联性及其影响

无碳纸显色剂产品属于无碳纸 重要的生产助剂之一,隶属于特种造纸化学品,其下游主要涉及无碳纸生产领域,下游行业对无碳纸显色剂行业的发展具有较大的牵引和驱动作用,其需求变化直接决定了无碳纸显色剂行业未来的发展状况。目前,伴随电子科技日新月异的发展以及其他可取代无碳纸的科技和产品的逐渐显现,对无碳纸行业的未来发展带来了一定的冲击,迫使无碳纸行业必须不断的提高产品质量、增加功能、提高效率、降低成本,鉴于无碳纸显色剂的发展对于提高无碳复写纸的质量并降低成本具有至关重要的作用,无碳纸行业的发展状况将对无碳纸显色剂行业的技术革新具有进一步的推动作用,并决定无碳纸显色剂的市场需求量。

资料来源:中国造纸协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。