黄金是一种兼具商品属性、货币属性和投资属性的稀有商品。黄金本身具有商品属性,可以满足人们的日常生活需求。

参考观研天下发布《2019年中国黄金行业分析报告-行业运营态势与发展前景预测》

国家黄金储备是国家资信的象征,在经济混乱、外汇收支不平衡现象出现时,黄金作为最后支付手段,对稳定国有经济,保持币值稳定有重要的积极作用。

一、行业供给分析

据世界黄金协会统计,截至2017年全球已探明黄金储量 24.4 万吨,其中已开采约 19 万吨,占比 78%,未开采黄金约 5.4 万吨,占比22%。以当前开采量及增速测算,未开采黄金储量仅能维持 10 年左右。黄金未探明储量大致以深海、太空等形式存在,开发难度大、成本高。

黄金的稀缺性更加凸显其在社会和金融领域的重要性。黄金开采后基本无法销毁,均以某种形式存在,如果将黄金地面总库存堆砌在一起,可以得到边长约 21.4 米的纯金正方体。预计随着已开采的低成本黄金的逐渐减少,黄金成本中枢上移以及黄金总量的有限性会进一步推高黄金价格。

根据世界黄金协会2018 年测算,目前,资源回收与矿区建设成本大幅上涨,至少需要 1500 美元/盎司的奖励价格(平均勘探成本 75 美元/盎司,建设成本200 美元/盎司,运营成本 1150 美元/盎司,15%投资收益率美元/盎司,合计 1679 美元/盎司)。

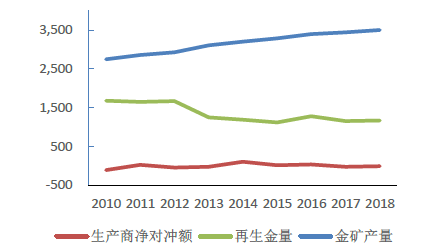

另一方面,黄金的供给主要由矿产金、再生金构成,2018 年总供给 4659 吨,近五年复合增长率 1.46%。矿产金方面,由于新资源的发现和开采周期长,且受开采、运营成本及关闭费用影响,矿山难以停止运营以对应黄金市场低迷期,所以矿产金供给弹性小,对价格反应的波动相对滞后。

再生金方面,供给通常来自于各类黄金制品,以盈利为目的,对金价变化较为敏感,成为投资再生金,供给弹性大。2018 年,全球矿产金供给 3502.8 吨,占比75%,近五年复合增长率 2.39%,逐年稳增,供给弹性小;再生金 1168.1 吨,占比 25%。

二、需求方面

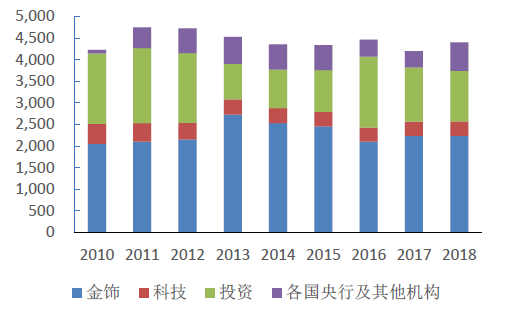

黄金的需求自2010 年以来每年均超过 4000 吨,在4400 吨上下浮动,到2018年全球黄金的需求量为4399 吨。其中金饰需求占比最高,占总需求 49%,中国和印度是全球最重要的金饰市场,合计占全球金饰需求量的约 60%;投资需求占比第二,占总需求25%。

另外,黄金是无息资产,由于其具备抗风险的保值避险功能,已成为全球大类资产配置中重要资产之一。目前黄金功能中枢转向投资属性,投资需求的变动逐渐成为黄金价格波动的主要决定因素。

参考观研天下发布《2019年中国黄金行业分析报告-行业运营态势与发展前景预测》

国家黄金储备是国家资信的象征,在经济混乱、外汇收支不平衡现象出现时,黄金作为最后支付手段,对稳定国有经济,保持币值稳定有重要的积极作用。

2019 年 7 月全球官方黄金储备 TOP 20

| 排序 |

国家 |

数量(吨) |

黄金占外汇储备 |

| 1 |

美国 |

8,133.5 |

74.5% |

| 2 |

德国 |

3,367.9 |

70.0% |

| 3 |

国际货币基金组织 |

2,814.0 |

— |

| 4 |

意大利 |

2,451.8 |

65.4% |

| 5 |

法国 |

2,436.0 |

59.9% |

| 6 |

俄罗斯 |

2,190.1 |

18.4% |

| 7 |

中国大陆 |

1,916.3 |

2.5% |

| 8 |

瑞士 |

1,040.0 |

5.4% |

| 9 |

日本 |

765.2 |

2.4% |

| 10 |

印度 |

618.2 |

6.1% |

| 11 |

荷兰 |

612.5 |

64.9% |

| 12 |

欧洲央行 |

504.8 |

26.4% |

| 13 |

中国台湾 |

423.6 |

3.7% |

| 14 |

葡萄牙 |

382.5 |

59.8% |

| 15 |

哈萨克斯坦 |

370.9 |

55.1% |

| 16 |

乌兹别克斯坦 |

363.9 |

55.8% |

| 17 |

沙特阿拉伯 |

323.1 |

2.6% |

| 18 |

英国 |

310.3 |

8.3% |

| 19 |

土耳其 |

302.8 |

14.4% |

| 20 |

黎巴嫩 |

286.8 |

23.2% |

资料来源:世界黄金协会

一、行业供给分析

据世界黄金协会统计,截至2017年全球已探明黄金储量 24.4 万吨,其中已开采约 19 万吨,占比 78%,未开采黄金约 5.4 万吨,占比22%。以当前开采量及增速测算,未开采黄金储量仅能维持 10 年左右。黄金未探明储量大致以深海、太空等形式存在,开发难度大、成本高。

2017 年全球黄金总储量情况

| 黄金储量 |

数量(吨) |

占比 |

| 地面总库存(①-④) |

190040 |

78% |

| ①金饰 |

90718 |

37% |

| ②投资 |

40035 |

16% |

| ③各国央行 |

32575 |

13% |

| ④其他出产和未计入部分 |

26711 |

11% |

| 地下储量(⑤) |

54000 |

22% |

| 全球总储量 |

244040 |

100% |

数据来源:世界黄金协会

黄金的稀缺性更加凸显其在社会和金融领域的重要性。黄金开采后基本无法销毁,均以某种形式存在,如果将黄金地面总库存堆砌在一起,可以得到边长约 21.4 米的纯金正方体。预计随着已开采的低成本黄金的逐渐减少,黄金成本中枢上移以及黄金总量的有限性会进一步推高黄金价格。

根据世界黄金协会2018 年测算,目前,资源回收与矿区建设成本大幅上涨,至少需要 1500 美元/盎司的奖励价格(平均勘探成本 75 美元/盎司,建设成本200 美元/盎司,运营成本 1150 美元/盎司,15%投资收益率美元/盎司,合计 1679 美元/盎司)。

另一方面,黄金的供给主要由矿产金、再生金构成,2018 年总供给 4659 吨,近五年复合增长率 1.46%。矿产金方面,由于新资源的发现和开采周期长,且受开采、运营成本及关闭费用影响,矿山难以停止运营以对应黄金市场低迷期,所以矿产金供给弹性小,对价格反应的波动相对滞后。

再生金方面,供给通常来自于各类黄金制品,以盈利为目的,对金价变化较为敏感,成为投资再生金,供给弹性大。2018 年,全球矿产金供给 3502.8 吨,占比75%,近五年复合增长率 2.39%,逐年稳增,供给弹性小;再生金 1168.1 吨,占比 25%。

全球黄金供给变化趋势(吨)

数据来源:世界黄金协会

二、需求方面

黄金的需求自2010 年以来每年均超过 4000 吨,在4400 吨上下浮动,到2018年全球黄金的需求量为4399 吨。其中金饰需求占比最高,占总需求 49%,中国和印度是全球最重要的金饰市场,合计占全球金饰需求量的约 60%;投资需求占比第二,占总需求25%。

2018 年全球黄金需求量

| 黄金需求量 |

数量(吨) |

占比 |

| 金饰 |

2,281 |

49% |

| 投资 |

1,165 |

25% |

| 科技 |

335 |

7% |

| 各国央行及其他机构 |

657 |

14% |

| 其他 |

220 |

5% |

| 总需求量 |

4,658 |

100% |

资料来源:世界黄金协会

2010-2018年全球黄金主要需求量情况

数据来源:世界黄金协会

2010-2018年全球黄金主要需求变化趋势

数据来源:世界黄金协会

2018 年全球黄金需求占比

数据来源:世界黄金协会

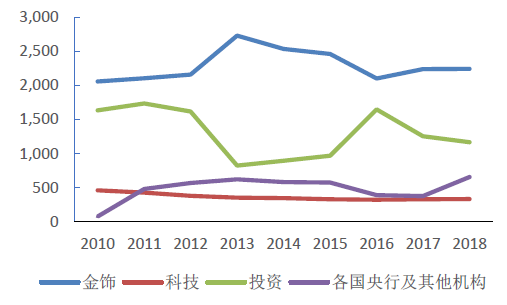

另外,黄金是无息资产,由于其具备抗风险的保值避险功能,已成为全球大类资产配置中重要资产之一。目前黄金功能中枢转向投资属性,投资需求的变动逐渐成为黄金价格波动的主要决定因素。

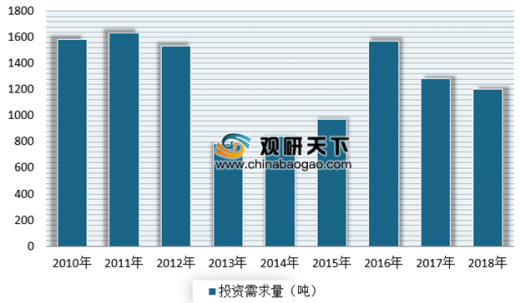

2010-2018年黄金投资需求情况

数据来源:世界黄金协会

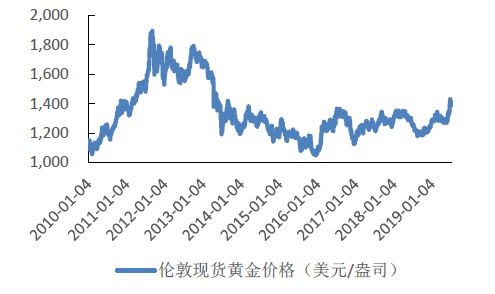

黄金价格走势与投资需求正相关(美元/盎司)

数据来源:世界黄金协会

资料来源:世界黄金协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。