垃圾焚烧为环保运营型资产,典型的垃圾焚烧项目的商业模式可以理解为EPC+O+投资,投资能力(杠杆率、融资成本)和运营管理水平(利用率、吨上网电量等)的差异造成了项目的回报率的不同。

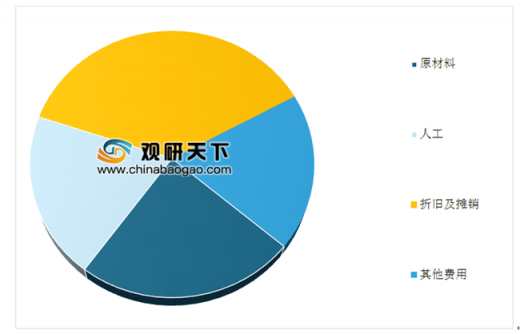

垃圾焚烧项目运营的收入由垃圾处理费和垃圾发电上网两部分构成。决定垃圾焚烧运营成本的主要因素包括:项目初始投资(决定折旧及摊销),负债率及平均利率(决定财务费用),环保排放标准(决定环境保护费、材料费等),根据部分公司披露的项目运营成本分析,绿色动力垃圾焚烧业务的主要成本构成为:人工成本(31%)、无形资产摊销(22%)、环境保护费(17%)等。

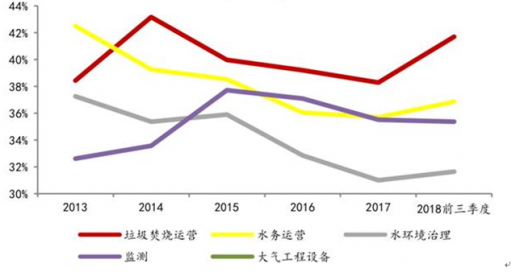

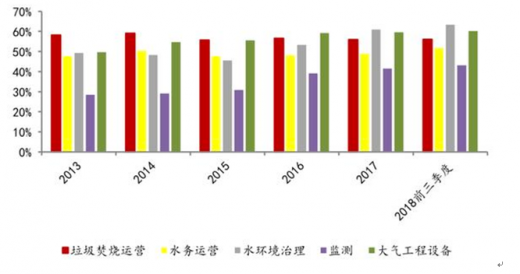

垃圾焚烧属于资本较密集型,板块的整体负债率维持在55-60%的水平,与项目的杠杆率基本匹配;垃圾处理收入和发电收入结算周期较短,经营性现金流净额和净利润的匹配度较高。2013-2018年前三季度,垃圾焚烧板块经营性现金流/净利润%维持在80-210%左右的水平,与水务运营板块相当,大幅好于水环境治理、监测、大气工程等环保子行业。

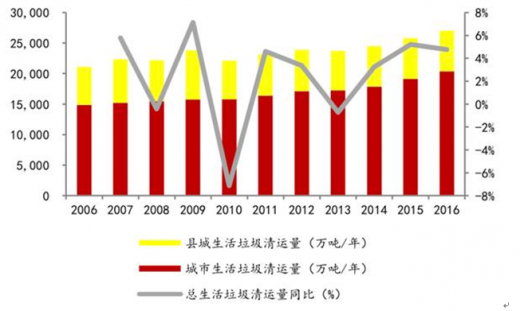

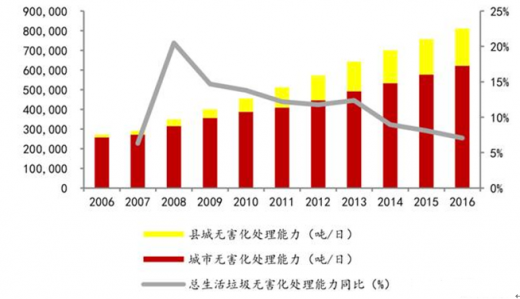

随着我国经济发展、城镇化水平提高及垃圾处理无害化处理率的提高,垃圾清运量和无害化处理产能每年稳步增长。传统的垃圾无害化处理主要有三种方式:卫生填埋、堆肥以及焚烧。相较于其他的处理方式,垃圾焚烧能更有效的实现“减量化、资源化、无害化”。由于填埋用地紧张,环保排放要求提高,焚烧正在成为生活垃圾处理的主要方式。

垃圾焚烧“质”的提升主要体现在垃圾分类带来的垃圾热值增加和焚烧处置价格稳中有升,此外,垃圾焚烧发电补贴取消的可能性小。

1)垃圾分类将提高垃圾热值;我国生活垃圾平均热值较发达国家低,主要原因是厨余垃圾占比较高。分析单位质量垃圾的发电量,热值较高的塑料,其贡献度达到52.3%,其次为纸类、织物等,而餐厨垃圾的贡献度仅为10.8%。我国有部分城市已经开始了垃圾分类的试点,实行干湿分离,生活垃圾中餐厨垃圾占比下降,垃圾热值有望提升。

2)垃圾焚烧处理费价格稳中有升:根据中国环联的数据统计,2012-2017年,全国每年垃圾焚烧项目招标的数量逐渐增多。但在这个期间出现了恶性竞争,甚至有过以20-30元/吨超低价中标的极端情况,而行业普遍认为的垃圾焚烧处理合理的价格区间应为60-80元/吨。

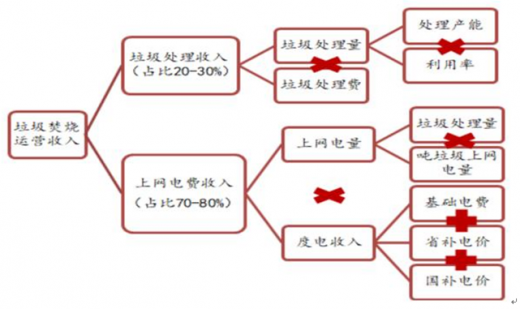

3)垃圾焚烧可再生能源补贴占比低,短期内取消风险很小:2012年之后新建的垃圾焚烧发电厂的电价统一定为0.65元/吨,构成为:当地燃煤标杆电价+省网补贴(0.1元/度)+可再生能源补贴。对于一个典型的垃圾焚烧厂,垃圾焚烧处理收入占比20-30%,售电收入占70-80%。

垃圾焚烧项目运营的收入由垃圾处理费和垃圾发电上网两部分构成。决定垃圾焚烧运营成本的主要因素包括:项目初始投资(决定折旧及摊销),负债率及平均利率(决定财务费用),环保排放标准(决定环境保护费、材料费等),根据部分公司披露的项目运营成本分析,绿色动力垃圾焚烧业务的主要成本构成为:人工成本(31%)、无形资产摊销(22%)、环境保护费(17%)等。

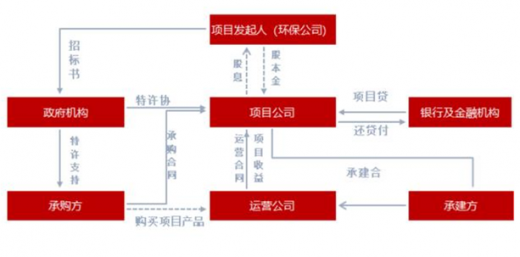

垃圾焚烧BOT融资模式示意图

信息来源:互联网

垃圾焚烧项目收入构成

信息来源:互联网

2017年绿色动力垃圾焚烧业务成本拆分情况

数据来源:生态环境保护管理局

2017年中国天楹垃圾焚烧业务成本拆分情况

数据来源:生态环境保护管理局

垃圾焚烧属于资本较密集型,板块的整体负债率维持在55-60%的水平,与项目的杠杆率基本匹配;垃圾处理收入和发电收入结算周期较短,经营性现金流净额和净利润的匹配度较高。2013-2018年前三季度,垃圾焚烧板块经营性现金流/净利润%维持在80-210%左右的水平,与水务运营板块相当,大幅好于水环境治理、监测、大气工程等环保子行业。

环保子行业毛利率情况

数据来源:生态环境保护管理局

环保子行业净利率情况

数据来源:生态环境保护管理局

环保子行业负债率情况

数据来源:生态环境保护管理局

环保子行业经营现金流、净利润情况

数据来源:生态环境保护管理局

随着我国经济发展、城镇化水平提高及垃圾处理无害化处理率的提高,垃圾清运量和无害化处理产能每年稳步增长。传统的垃圾无害化处理主要有三种方式:卫生填埋、堆肥以及焚烧。相较于其他的处理方式,垃圾焚烧能更有效的实现“减量化、资源化、无害化”。由于填埋用地紧张,环保排放要求提高,焚烧正在成为生活垃圾处理的主要方式。

我国城镇生活垃圾清运量情况

数据来源:生态环境保护管理局

我国城镇生活垃圾无害化处理产能情况

数据来源:生态环境保护管理局

垃圾焚烧“质”的提升主要体现在垃圾分类带来的垃圾热值增加和焚烧处置价格稳中有升,此外,垃圾焚烧发电补贴取消的可能性小。

1)垃圾分类将提高垃圾热值;我国生活垃圾平均热值较发达国家低,主要原因是厨余垃圾占比较高。分析单位质量垃圾的发电量,热值较高的塑料,其贡献度达到52.3%,其次为纸类、织物等,而餐厨垃圾的贡献度仅为10.8%。我国有部分城市已经开始了垃圾分类的试点,实行干湿分离,生活垃圾中餐厨垃圾占比下降,垃圾热值有望提升。

2)垃圾焚烧处理费价格稳中有升:根据中国环联的数据统计,2012-2017年,全国每年垃圾焚烧项目招标的数量逐渐增多。但在这个期间出现了恶性竞争,甚至有过以20-30元/吨超低价中标的极端情况,而行业普遍认为的垃圾焚烧处理合理的价格区间应为60-80元/吨。

3)垃圾焚烧可再生能源补贴占比低,短期内取消风险很小:2012年之后新建的垃圾焚烧发电厂的电价统一定为0.65元/吨,构成为:当地燃煤标杆电价+省网补贴(0.1元/度)+可再生能源补贴。对于一个典型的垃圾焚烧厂,垃圾焚烧处理收入占比20-30%,售电收入占70-80%。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。