一、中国氢燃料电池汽车产业链分析

类似于燃油汽车的采油-炼油-运油-加油站产业链和电动汽车的发电-电力输配-充电桩产业链,燃料电池汽车有制氢-储氢-运氢-加氢站产业链。参考观研天下发布《2019年中国氢燃料电池市场分析报告-市场规模现状与发展战略评估》

资料来源:观研天下数据中心整理

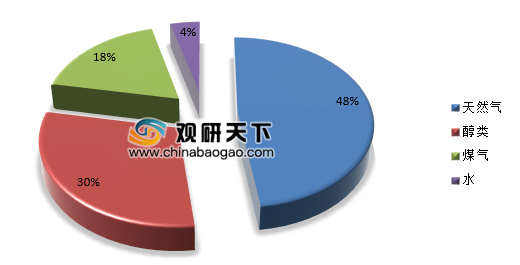

从当前技术水平来看,天然气是最主要的制氢来源,此外醇类和煤气也是制氢重要的来源。

资料来源:观研天下数据中心整理

虽然目前水电解制氢成本远高于石化燃料,但用化石燃料制取氢气不可持续,不能解决能源和环境的根本矛盾。并且碳排放量高,煤气化制氢二氧化碳排放量高达193kg/GJ,天然气重整制氢也有69kg/GJ,对环境不友好。而电解水制氢是可持续和低污染的,这种方法的二氧化碳排放最高不超过30kg/GJ,远低于煤气化制氢和天然气重整制氢。

电解水制氢成本主要来源于电价、固定资产投资、生产运维,其中电价是造成电解水成本高的主要原因,因而电价的下降必将带来氢气成本的大幅下降。同时技术发展、规模化效应,都会使氢气成本下降。我国可再生能源丰富,每年弃水弃风的电量都可以用于电解水。我国拥有水电资源3.78亿千瓦,年发电量达到2800亿千瓦时。我国风力资源也非常丰富,可利用风能约2.53亿千瓦时。但风电由于其不稳定的特性,较难上网,因此每年弃风限电的电量规模庞大。如果将这部分能源充分利用起来,有利于电解水制氢的发展。

欧美日韩发达国家均是把制氢、加氢站建设放在了战略发展、区位优先发展、集中优势发展位置。集中国家力量发展氢能产业并做示范推广,从而确保氢能燃料电池产业应用推广的基础建设得以配套。

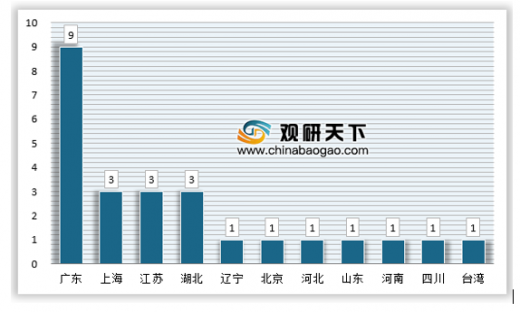

目前我国加氢站建设主体众多,缺乏国家统筹和政策配套措施。加氢站是公共事业范畴,目前项目选址、规划管理、安全运营缺乏监督与管理。另外加氢站投资巨大,同时也要集中规模化科学管理,以降低建设运营成本和安全运行。2018年我国国内加氢站地域分布

资料来源:观研天下数据中心整理

二、中国氢燃料电池行业技术现状

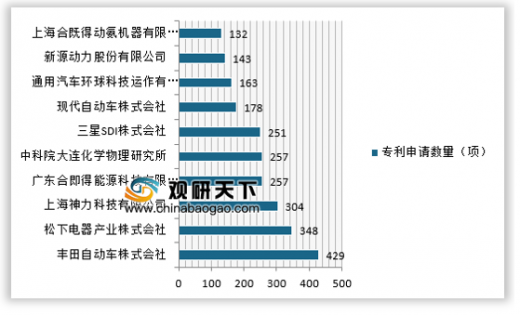

我国氢燃料电池行业虽然起步叫其他国家晚,但由于国家政策的支持,在技术方面投入不断增大,相关专利申请数量也在快速增加,截止2018年我国氢燃料电池相关专利申请数量为942项(不完全统计)。具体如下:

资料来源:SooPAT,观研天下数据中心整理

另外,我国氢燃料电池的研发主力主要以企业为主,高校和研究所目前对于氢燃料电池的研究相对较低。同时,日本由于对氢燃料电池研究领先全球,因此日本企业对于氢燃料电池的专利申请数量排名靠前。

三、中国氢燃料电池行业供应情况分析

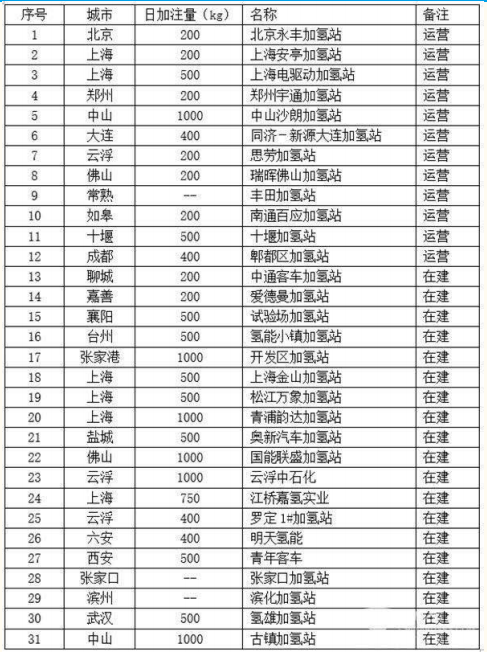

我国氢燃料电池行业目前还处于起步阶段,离大规模应用还存在一定的距离,以加氢站为例,我国加氢站数量不到30座,而邻国日本目前的加氢站数量已经达到70座,并且计划在2020年前再建设160座加氢站。对比两国的国土面积,我国加氢站数量稀少的情况可见一斑。

资料来源:观研天下数据中心整理

从氢气产量来看,我国氢气产量近年来保持稳定增长,2018年产量已经达到1856万吨。但是从消费结构上看,我国工业氢气80%以上用途是合成氨,因此氢燃料电池除了技术和基础建设需要大力发展外,氢气产量不足也是一个主要问题。

资料来源:观研天下数据中心整理

总体来看,我国氢燃料电池行业的供给侧是不足以支撑大规模应用的,当然,在政策上,我国目前的电动车电池路线往锂电池方向倾斜,重视不足是氢燃料电池供给端建设较差的主要原因。(FSW)

四、中国氢燃料电池行业发展环境分析1、政策环境

近年来,全球氢燃料电池得到了快速发展,特别是新能源汽车产业的推动,给全球各国氢燃料电池带来了很大的发展动力。新能源汽车一共包括三种:即燃料电池汽车;二是纯电动汽车;三是普通混合动力汽车。我国早在2001年,我国就确定了“863电动汽车重大科技专项计划”其中包括燃料电池和燃料电池汽车的开发。工信部在《“十二五”产业技术创新规划》将燃料电池汽车发动机技术以及关键零部件作为当前的核心启动项目。在2016年《中国氢能产业基础设施发展蓝皮书(2016)》中,提出了我国氢能的发展路线,我国氢燃料电池产业在政策上面迎来了较好的发展环境和发展机会。

资料来源:观研天下数据中心整理

2、经济环境

随着目前人们经济收入的提高,对绿色能源交通工具方面的需求也越来越高,这表明在不久的将来,燃料电池汽车具备非常广阔的前景。不少国外知名汽车企业纷纷投入到我国的燃料电池汽车市场中,以及政府所提供的种种优惠鼓励政策,人们开始跟随时代脚步购买燃料电池汽车。目前来看,我国新能源汽车产业的发展良好,必然带动氢燃料电池的发展,虽说目前以电动汽车为主,但是随着氢燃料电池的发展成熟,此类氢燃料电池汽车也将迎来较好的发展环境和机会。

从我国购买新能源汽车的数量放面来看,新能源汽车是未来的发展趋势,虽然目前新能源汽车以纯电动的为主,但动力电池已经进入到了瓶颈时期,而氢能源作为正在开发的项目,未来产业提升空间巨大。

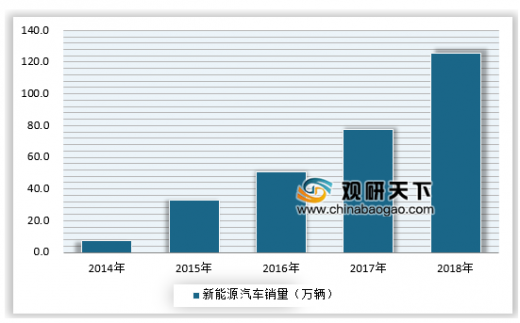

2018年我国新能源汽车销量为125.6万辆,同比增长了61.6%,呈现快速增长的趋势。

资料来源:观研天下数据中心整理

3、社会环境

当前我国进入了信息化的社会,人们的思想观念发生着不断转变,在政策的引导下,人们也意识到了环境保护的重要性。燃料电池的出现,正是朝着越来越满足人们对于绿色环保、低排量以及低能耗的要求而发明的,且随着技术和产品的不断改进,跟未来的发展趋势完全符合。

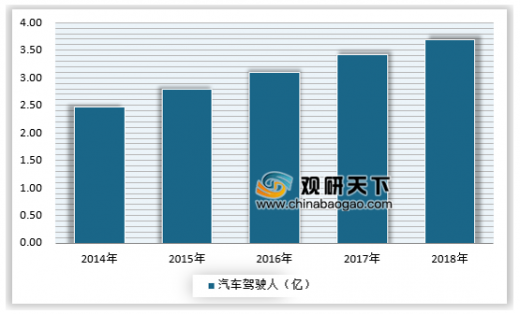

我国人口数量众多,驾驶员的数量也在不断增加,对于汽车的需求不断增长。2018年我国汽车驾驶员数量达到了3.69亿人。

资料来源:观研天下数据中心整理

从文化的角度来讲,我国消费者购买汽车等高价格的产品主要用于家庭代步的工具,而氢燃料电池汽车完全可以满足这一需求。并且,氢燃料电池汽车还可以实现多数人对于绿色环保、低油耗的要求。随着政府鼓励,从一定程度上也能保证氢燃料电池的销售。

4、技术环境

燃料电池作为新型能源的一种,其技术的出现,给各大汽车企业带来了新的市场机遇。但是,燃料电池作为前沿科技,在燃料电池有所建树的企业不多,大多企业都在研发阶段。目前,我国在燃料电池方面还存在成本过高,重要的零部件依赖进口等问题。但是由于我国新能汽车的发展,像智能化安全管理系统技术、控制器局域网总线技术系统等都和现今的国际先进水平相持平。(lpeng)

五、中国氢燃料电池行业投资环境分析

随着今年两会氢燃料电池议案得到群众的普遍热议,氢燃料电池这一新能源技术得到更多的关注。我国从2001年就确立了“863计划电动汽车重大专项”项目,近年来锂电池技术的进步使得国内新能源汽车的发展取得了极大的进步,但是由于电池密度等技术瓶颈的存在,使得锂电池产业裹足不前。同时,由于汽车成为二氧化碳的主要排放源之一,我国每年汽车二氧化碳排放量逐年增加,国内环保压力较大,使得新能源汽车产业发展得到空前重视。

从投资环境角度来看,我国的氢燃料电池行业的主要投资逻辑有二:

1、国家对于新能源产业的规划

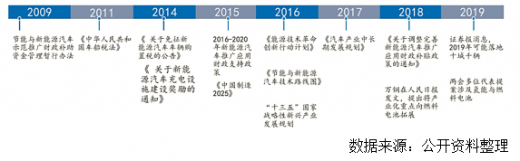

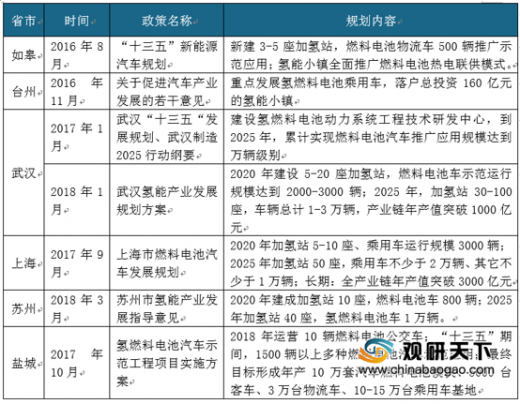

我国从2001年就已经开始布局新能源产业,2016年11月29日,发布的《“十三五”国家战略性新兴产业发展规划》提出系统推进燃料电池汽车研发和产业化。2016年10月,汽车工程年会发布的《节能与新能源汽车技术路线图》中指出,到2020年燃料电池汽车在公共服务领域的示范应用要达到5000辆的规模;到2030年,实现氢燃料电池汽车的大规模推广应用,氢燃料电池汽车规模超过1百万辆。同时,部分省市也陆续出台政策促进新能源汽车的发展。

数据来源:公开资料整理

数据来源:观研天下整理

2、环保压力促使汽车产业寻找新的发展方向

汽车产业作为国民经济的主要支柱之一,是我国经济发展不可或缺的引擎。自2006年起,中国取代日本成为仅次于美国的世界第二大新车消费市场。2009年1月中国成为世界上最大的汽车消费国。截至2018年底,我国的汽车保有量达到2.4亿辆,比2017年增加2285万辆,增长10.51%。每年有85%的汽油和20%的柴油被汽车烧掉,年耗油将突破3.8亿吨。

据国际组织政府间气候变化专门委员会(IPCC)估计, 目前全球每年排放二氧化碳电力行业占了最大的份额,约为26%,其余为工业19%,森林17%,农业14%和交通13%。

数据来源:观研天下整理

从联合国气候变化框架公约来看,2050年我国要将二氧化碳排放量控制在200亿吨。按照公约我国约要消减65%左右的碳排放,作为排放大户的电力、工业、交通将面临着较大的压力,这使得我国的汽车产业必须走向新能源方向。

数据来源:观研天下整理

六、中国氢燃料电池行业市场机会分析

从目前我国氢燃料电池行业的发展现状来看,氢燃料电池技术已经成熟,阻止其产业化的最大阻力为加氢站的建设成本。由于加氢站技术要求较高、建设成本高企,一般资本难以大规模的建设加氢站,这使得我国的氢燃料电池汽车产业发展水平较低。

近年来,由于地方政府的产业支持,资本开始进入加氢站建设行列,随着地方政府对于加氢站建设的支持力度不断加大,未来地方政府将会有更多的产业政策或者资金补助支持,加氢站有着类似于加油站的盈利空间。

国内加氢站建设运营情况

数据来源:公开资料整理(ZPP)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。