由于硅元素是地壳中储量最丰富的元素之一,对太阳能电池这样注定要进入大规模市场的产品而言,储量的优势也是硅成为光伏主要材料的原因之一。硅片同样是半导体芯片制造最重要的基础原材料,在晶圆制造材料成本中占比近30%,是份额最大的材料。

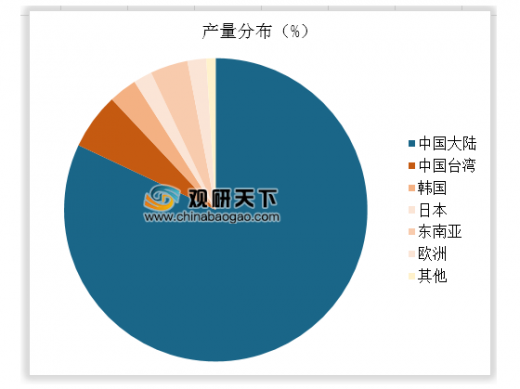

根据中国光伏协会数据显示,2017年全球硅片产量达到105.5GW,中国占比达到88%。中国硅片产能达到122.3GW,实际产量为87.6GW,同比增长39%。

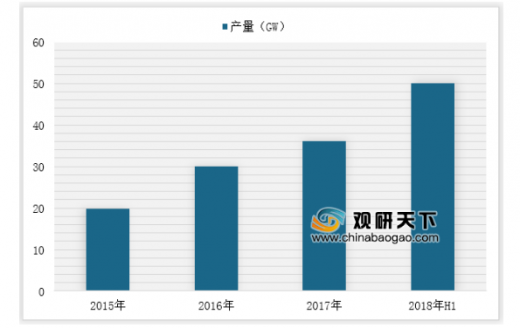

2018年1-9月,我国硅片产量约63.3GW,同比增长2.1%;其中,上半年硅片产量超过50GW,增长约39%。2015-2018年上半年国内硅片平均产量增幅都在20%以上,扩产势头有增无减。

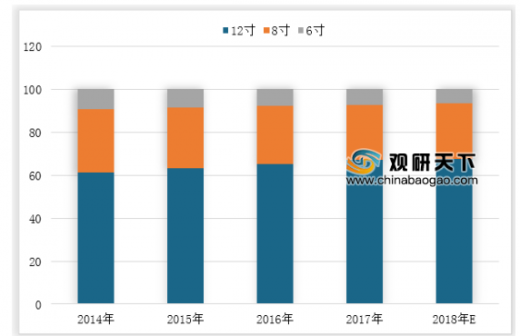

目前市场上主流的硅片为300mm(12英寸)、200mm(8英寸)和150mm(6英寸),其中12英寸硅片在市场份额中占首位,为65%左右。近年来12英寸硅片占比逐渐提升,6和8寸硅片市场面临逐步挤压的情况,预计2018年二者合计占比下降至30%左右。

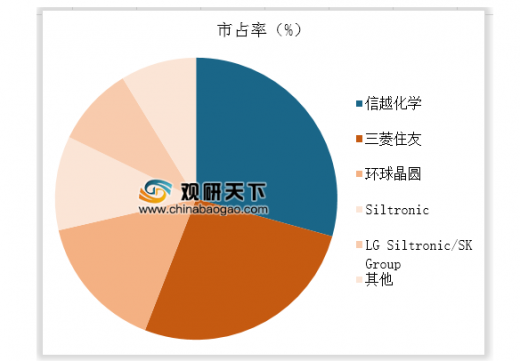

目前供给属于寡头垄断市场,硅晶圆厂商以日本信越、日本三菱住友SUMCO、台湾环球晶圆、德国Siltronic、韩国SKSiltronic五大厂商为主,前五大供应商囊括约90%以上的市场份额。

我国光伏全产业链受供需失衡影响价格均出现大幅下降,降幅较大的环节集中在中上游,“531新政”之前,由于硅片环节新产能大量投放,单多晶硅片的价格已经下调37%和22%;新政之后,各环节价格降幅达到20~40%,其中多晶硅料和电池环节补跌明显。

2017年硅片产量为98GW,CR10为59.2%,其中以协鑫、隆基、中环、晶科四大企业为主,产量占比分别为19.9%、10.1%、6.6%、6.2%。

发展趋势:

1、毛利率继续探底下行,未来是龙头的薄利多销时代,整个行业目前处于也将持续处于供大于求的局面。

2、由于硅片本身同质性较强,在品质和售价上的差异不会很大,因此成本是决定企业盈利能力的核心因素,此外规模、资产负债表也是决定企业命运的重要因素。

3、单多晶厂商间竞争的关键是效率和成本的综合性价比,未来努力的方向仍是加速转换效率的提升。

根据中国光伏协会数据显示,2017年全球硅片产量达到105.5GW,中国占比达到88%。中国硅片产能达到122.3GW,实际产量为87.6GW,同比增长39%。

2017年世界硅片产量分布

数据来源:中国光伏协会

2018年1-9月,我国硅片产量约63.3GW,同比增长2.1%;其中,上半年硅片产量超过50GW,增长约39%。2015-2018年上半年国内硅片平均产量增幅都在20%以上,扩产势头有增无减。

2015-2018年H1我国硅片产量

数据来源:中国光伏协会

目前市场上主流的硅片为300mm(12英寸)、200mm(8英寸)和150mm(6英寸),其中12英寸硅片在市场份额中占首位,为65%左右。近年来12英寸硅片占比逐渐提升,6和8寸硅片市场面临逐步挤压的情况,预计2018年二者合计占比下降至30%左右。

2014-2018年不同尺寸硅片市占率(单位:%)

数据来源:中国光伏协会

目前供给属于寡头垄断市场,硅晶圆厂商以日本信越、日本三菱住友SUMCO、台湾环球晶圆、德国Siltronic、韩国SKSiltronic五大厂商为主,前五大供应商囊括约90%以上的市场份额。

2017年12寸硅片产商市占率

数据来源:中国光伏协会

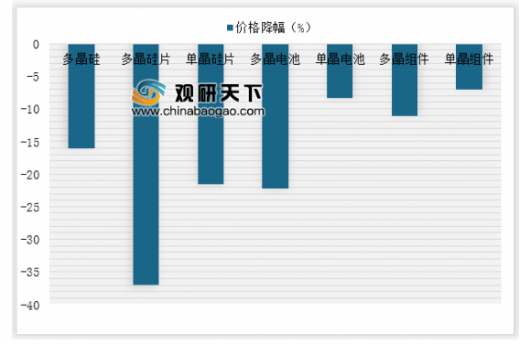

我国光伏全产业链受供需失衡影响价格均出现大幅下降,降幅较大的环节集中在中上游,“531新政”之前,由于硅片环节新产能大量投放,单多晶硅片的价格已经下调37%和22%;新政之后,各环节价格降幅达到20~40%,其中多晶硅料和电池环节补跌明显。

2018年初至“513新政”之前各环节价格降幅情况

数据来源:中国光伏协会

2017年硅片产量为98GW,CR10为59.2%,其中以协鑫、隆基、中环、晶科四大企业为主,产量占比分别为19.9%、10.1%、6.6%、6.2%。

2017年硅片行业各企业产量分别

数据来源:中国光伏协会

发展趋势:

1、毛利率继续探底下行,未来是龙头的薄利多销时代,整个行业目前处于也将持续处于供大于求的局面。

2、由于硅片本身同质性较强,在品质和售价上的差异不会很大,因此成本是决定企业盈利能力的核心因素,此外规模、资产负债表也是决定企业命运的重要因素。

3、单多晶厂商间竞争的关键是效率和成本的综合性价比,未来努力的方向仍是加速转换效率的提升。

资料来源:中国光伏协会,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。