一次能源可以进一步分为再生能源和非再生能源两大类型。再生能源包括太阳能、水能、风能、生物质能、波浪能、潮汐能、海洋温差能、地热能等。它们在自然界可以循环再生。

1、再生资源行业发展困境分析

参考观研天下发布《2019年中国再生资源行业分析报告-行业竞争格局与未来趋势研究》

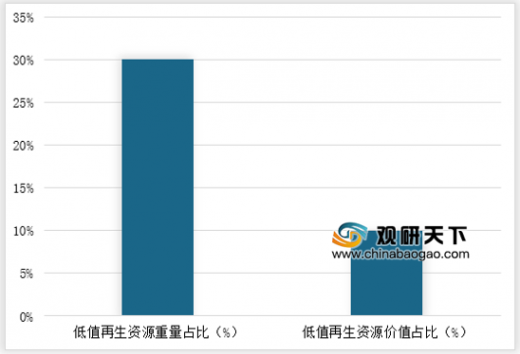

近年来各种包装使用量呈井喷式增长,我国每年包装废弃物产生量约为4000万吨。我国低值再生资源在垃圾总量中的重量占比约为30%,回收值在再生资源回收总值中的比重却不到10%。

低值再生资源经过规范化的回收处理,能够循环利用,但市场自身又很难对低值再生资源发挥调节作用,因此,低值再生资源回收难仍是国内再生资源回收行业发展的问题之一。

2、回收总量基本情况

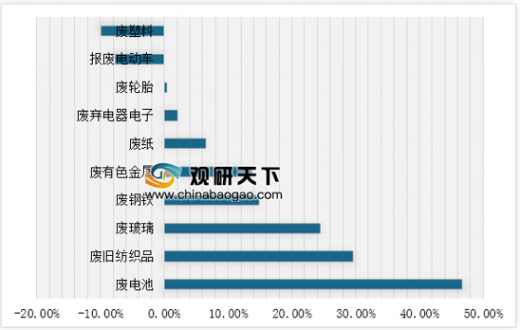

截至2017年底,我国十大类别的再生资源回收总量为2.82亿吨,同比增长11%。其中废电池、废玻璃、废旧纺织品回收量增幅较为明显,分别增长46.7%、24.4%和29.6%;废塑料和报废机动车回收量出现下滑,分别同比减少9.9%和7.7%。

2017年,我国十大品种再生资源回收总值为7550.7亿元,同比增长28.7%,所有再生资源品种回收总值均有增长。其中,废旧纺织品增幅最高,同比增长62.8%;废轮胎增幅相对最小,同比增长4.3%。

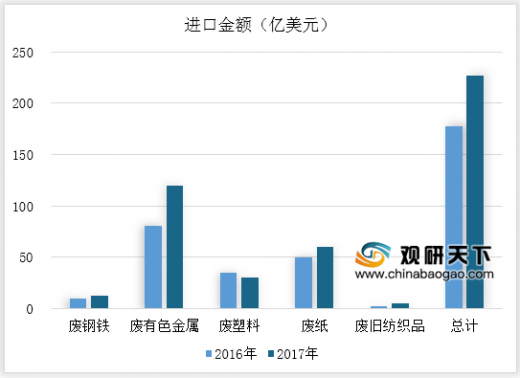

从主要商品进出口来看,由于国家逐步加强对固体废物进口的监管以及提高进口固废的标准,我国再生资源行业进口规模将逐步下降。2017年我国再生资源进口量明显下滑,我国废钢铁、废有色金属、废塑料、废纸四大类别的再生资源进口总量3961.2万吨,同比下降8.5%。2018年我国废钢铁、废有色金属、废塑料、废纸四大类别的再生资源进口总量**万吨,同比下降**%。

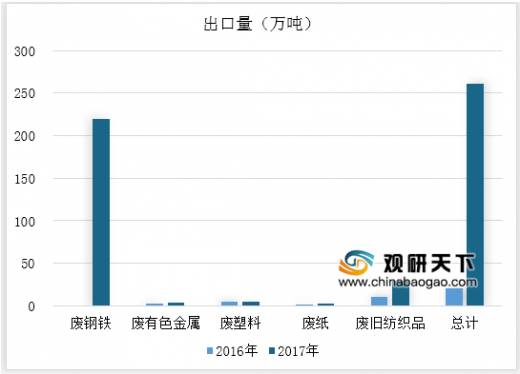

2017年我国废钢铁、废有色金属、废塑料、废纸、废旧纺织品五大类别的再生资源共出口257.23万吨,较上年增长239.92万吨。其中,废钢铁是增加最多的,较上年增加了220.19万吨,主要是由于废钢铁资源阶段性过剩,出口成为消化过剩产能的新途径。

3、再生资源发展前景

随着再生资源产业发展前景的看好,未来再生资源处理市场将持续加温,更多有实力的企业将实现产业链和业务规模的扩张;在政策的支持下,再生资源企业上市融资的趋势也将延续,核心企业上市步伐将会进一步加快。

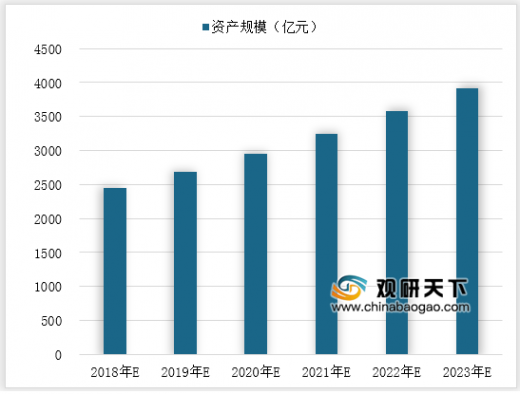

根据以往中国再生资源行业数据及中国经济增长数据,预计到2023年我国再生资源行业资产总额将达到3911亿元,增速将保持在10%左右的水平。

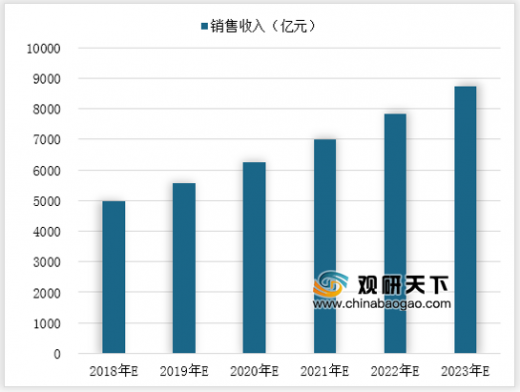

2016年我国再生资源行业实现销售收入3967.3亿元,同比增长7.05%。根据当前中国再生资源行业销售收入及中国经济增长数据,预计2023年我国再生资源行业销售收入将超过8700亿元,增长幅度将在12%左右的水平。

1、再生资源行业发展困境分析

参考观研天下发布《2019年中国再生资源行业分析报告-行业竞争格局与未来趋势研究》

近年来各种包装使用量呈井喷式增长,我国每年包装废弃物产生量约为4000万吨。我国低值再生资源在垃圾总量中的重量占比约为30%,回收值在再生资源回收总值中的比重却不到10%。

我国低值再生资源在再生资源中的占比

数据来源:国家能源局

低值再生资源经过规范化的回收处理,能够循环利用,但市场自身又很难对低值再生资源发挥调节作用,因此,低值再生资源回收难仍是国内再生资源回收行业发展的问题之一。

2、回收总量基本情况

截至2017年底,我国十大类别的再生资源回收总量为2.82亿吨,同比增长11%。其中废电池、废玻璃、废旧纺织品回收量增幅较为明显,分别增长46.7%、24.4%和29.6%;废塑料和报废机动车回收量出现下滑,分别同比减少9.9%和7.7%。

2017年主要再生资源品种回收量同比增长情况

数据来源:国家能源局

2017年,我国十大品种再生资源回收总值为7550.7亿元,同比增长28.7%,所有再生资源品种回收总值均有增长。其中,废旧纺织品增幅最高,同比增长62.8%;废轮胎增幅相对最小,同比增长4.3%。

2016-2017年我国主要再生资源类别回收价值表(单位:亿元)

| 品种 |

2016年 |

2017年 |

同比增长(%) |

| 废钢铁 |

2042.6 |

3043.4 |

49 |

| 废有色金属 |

1829 |

2079 |

13.7 |

| 废塑料 |

957.8 |

1081.3 |

12.9 |

| 废纸 |

744.5 |

977.7 |

31.3 |

| 废轮胎 |

70.5 |

73.5 |

4.3 |

| 废弃电器电子产品 |

94.4 |

125.1 |

32.5 |

| 废旧纺织品 |

8.6 |

14 |

62.8 |

| 报废机动车 |

73.4 |

87.3 |

18.9 |

| 废玻璃 |

22.4 |

32.1 |

43.3 |

数据来源:国家能源局

从主要商品进出口来看,由于国家逐步加强对固体废物进口的监管以及提高进口固废的标准,我国再生资源行业进口规模将逐步下降。2017年我国再生资源进口量明显下滑,我国废钢铁、废有色金属、废塑料、废纸四大类别的再生资源进口总量3961.2万吨,同比下降8.5%。2018年我国废钢铁、废有色金属、废塑料、废纸四大类别的再生资源进口总量**万吨,同比下降**%。

2013-208E年中国四大类别再生资源进口量(万吨)

数据来源:国家能源局

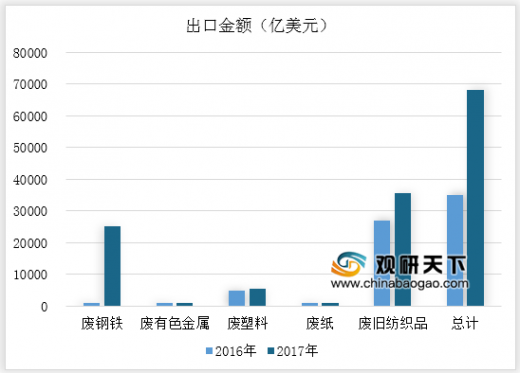

2016-2017年中国主要再生资源出口额情况

数据来源:国家能源局

2017年我国废钢铁、废有色金属、废塑料、废纸、废旧纺织品五大类别的再生资源共出口257.23万吨,较上年增长239.92万吨。其中,废钢铁是增加最多的,较上年增加了220.19万吨,主要是由于废钢铁资源阶段性过剩,出口成为消化过剩产能的新途径。

2016-2017年中国主要再生资源出口量情况

数据来源:国家能源局

2016-2017年中国主要再生资源出口额情况

数据来源:国家能源局

3、再生资源发展前景

随着再生资源产业发展前景的看好,未来再生资源处理市场将持续加温,更多有实力的企业将实现产业链和业务规模的扩张;在政策的支持下,再生资源企业上市融资的趋势也将延续,核心企业上市步伐将会进一步加快。

根据以往中国再生资源行业数据及中国经济增长数据,预计到2023年我国再生资源行业资产总额将达到3911亿元,增速将保持在10%左右的水平。

2018-2023年中国再生资源行业资产规模预测

数据来源:国家能源局

2016年我国再生资源行业实现销售收入3967.3亿元,同比增长7.05%。根据当前中国再生资源行业销售收入及中国经济增长数据,预计2023年我国再生资源行业销售收入将超过8700亿元,增长幅度将在12%左右的水平。

2018-2023年中国再生资源行业销售收入预测

数据来源:国家能源局

资料来源:国家能源局,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。