行业现状及发展趋势

薄膜形态功能性高分子材料是一类具有传递、转换或贮存物质、能量和信息作用的高分子薄膜材料及其复合薄膜材料,具有绝缘性、耐湿性、耐腐蚀性、印刷性、导热性等优良性能。功能性高分子材料能够起到隔离、保护、提高使用性能的作用,具有较佳的使用效果,是一些特定材料保护、商品包装等领域中的不可或缺的材料,广泛应用于光伏、通讯、车辆、医疗、电子电气等诸多领域。

1、行业发展概况

(1)光伏应用行业发展概况

①光伏行业发展历程

A、全球光伏发展历程

1839 年,法国物理学家 A.E.贝克勒尔(A.E.Becqurel)在实验时意外地发现 “光生伏特效应”;1883 年,美国发明家查勒斯·福瑞茨(Charles Fritts)在半导体硒和金属接触处发现了固体伏特效应;1954 年,恰宾(Charbin)等在美国贝尔实验室第一次制成了光电转换效率为 6%的实用单晶硅太阳能电池,开创了太阳能电池研究的新纪元。由于当时太阳能价格昂贵,其主要应用于人造卫星等领域。

到 20 世纪 70 年代,由于石油危机,太阳能作为代替能源而被关注,世界各国开始大力研究太阳能电池,除了晶硅太阳能电池、非晶硅太阳能电池外,还出现了各种化合物半导体太阳能电池以及由两种太阳能电池构成的层积型太阳能电池等新型电池,光伏行业开始进入快速发展阶段。

进入 21 世纪以来,随着经济的发展和人口的增加,日益增大的能源需求和传统能源带来的环境污染之间的矛盾日益突显,解决经济发展、能源需求与环境污染是摆在人类面前的迫切问题。太阳能电池因其清洁性和可再生性,成为替代传统能源的 有效方式之一,世界各国纷纷把太阳能光伏发电的商业化开发和利用作为重点对象发展。自 2000 年以来,西班牙、德国等国家先后开展光伏补贴政策,推动欧洲光伏产业快速发展;2008 年开始,中国等新兴国家的光伏产业开始迅速发展并逐渐成为驱动全球光伏产业增长的主要动力。

B、我国光伏发展历程

光伏行业在我国起步较晚但发展迅速,目前已成为全球光伏产业发展的主要动力。2002 年光伏行业在国内开始起步,“十五”期间,我国在光伏发电技术研发工作上先后通过“865 计划”、“科技攻关”计划安排,开展了晶体硅高效电池、非晶硅薄膜电池、碲化镉和铜铟硒薄膜电池、多晶硅薄膜电池以及应用系统的关键技术的研究,支持了一批提高现有装备生产能力的项目,大幅度提高了光伏发电技术和产业水平,缩短了光伏发电制造业与国际水平的差距。2010 年以后,在欧洲经历光伏产业需求放缓的时期,我国光伏产业迅速崛起,成为推动全球光伏产业发展的主要动力,2012 年我国新增装机容量已名列全球第二,仅次于德国;2013-2017 年我国光伏发电新增装机容量连续 5 年保持全球第一,2017 年我国光伏发电累计装机容量达到 130.25GW,达到全球第一,成为名副其实的光伏产业大国。

②光伏产业规模及区域格局

A、全球光伏产业规模及区域格局

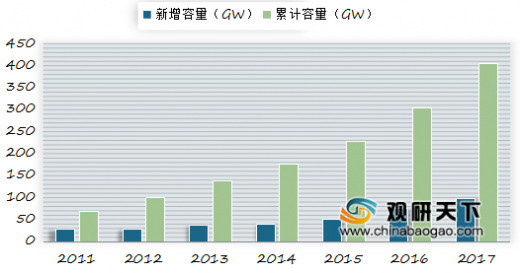

全球光伏产业在各国政府政策支持下,保持稳定的增长态势。根据欧洲光伏产业协会(SolarPower Europe,原 EPIA)数据显示,2011 年全球光伏发电系统新增装机容量 30GW,推动累计装机容量达到 70GW。在我国和日本光伏产业装机容量爆发式增长的带动下,全球光伏产业连年大幅增长,至 2017 年全球光伏产业新增装机容量 99GW,累计装机容量达 405GW,行业整体发展势头良好。

参考观研天下发布《2019年中国新型高分子材料市场分析报告-行业发展态势与盈利战略分析》

从全球区域市场情况来看,根据欧洲光伏产业协会发布的《Global Market Outlook 2017-2021》报告,2016 年我国无论从新增和累计装机容量方面均处于市场第一位,新增装机容量占全球总新增装机容量的 44.6%,累计装机容量占全球总累计装机容量 25.3%;日本的累计装机容量紧随其后,全球占比为 14.0%;美国累计装机容量位列全球第三,占比为 13.8%;德国累计装机容量位列全球第四,占比为 13.4%;印度累计装机容量位列全球第七,占比为 3.1%,但增速较快,未来几年印度将成全球最有潜力的新兴市场之一。

未来,随着世界能源结构向多元化、清洁化、低碳化的方向转型,各国政府仍将大力发展光伏行业,光伏行业仍将保持较快的增长态势。根据欧洲光伏产业协会发布的《Global Market Outlook 2017-2021》报告预测,2017 年-2021 年期间,全球光伏发电系统新增装机容量将以复合年增长率 8.29%的速度增长,到 2021 年全球新增装机容量达到 110GW,而累计装机容量将达到 768GW,较 2016 年的全球累计装机容量增加 462GW。

B、我国光伏产业规模及区域格局

2009 年以前,由于我国光伏行业发展较晚、基数较小,年新增装机容量和累计装机容量均占当期全球总规模的很小比例;2009 年以后,由于政府为支持光伏产业发展先后制订和出台了一系列的发展规划和补贴政策,鼓励在地广人稀的西部地区建设集中式光伏电站、在人口稠密的中东部地区发展屋顶、农业大棚、渔业养殖等分布式光伏电站,2012 年的新增装机容量已一跃成为全球第二大国家;2013 年以来,我国新增装机容量每年均保持全球第一,成为名副其实的光伏大国。

截至 2017 年底,我国光伏发电新增装机容量 53.06GW,累计装机容量130.25GW,新增和累计装机容量均为全球第一。其中,光伏电站 2017 年新增装机容量 33.62GW,累计装机容量 100.59GW;分布式光伏新增装机容量 19.44GW,累计装机容量 29.66GW。全年发电量 1,182 亿千瓦时,同比增长 78.6%,占我国全年总发电量的 1.8% 。

我国目前光伏发电市场主要以光伏电站为主、分布式光伏发电为辅,其中光伏电站的累计装机容量占比在 75%以上。近年来,分布式光伏发电装机容量发展提速,2017 年新增装机容量 19.44GW,比 2016 年新增装机容量增长 3.7 倍。从新增装机布局看,由西北地区向中东部地区转移的趋势明显。华东地区新增装机14.67GW,同比增加 1.7 倍,占全国的 27.7%。华中地区新增装机为 10.64GW,同比增长 70%,占全国的 20%。西北地区新增装机 6.22GW,同比下降 36%。分布式光伏发展继续提速,浙江、山东、安徽三省分布式光伏新增装机占全国的45.7%。

(2)非光伏应用行业发展概况

①工业胶带行业

工业胶带是使用在各种工业场合的胶带的总称,主要用来固定和保护各种产品、为生产过程提供保护等,广泛应用于工业、交通运输、电子通讯、安防、商业、医疗、建筑、文教及消费等领域。工业胶带按基材可主要分为纸基胶带、布基胶带、薄膜胶带、泡棉胶带、金属箔胶带、无基胶带等。

我国胶粘带产量与销售额保持稳定增长态势。根据统计数据显示,2015 年,我国胶粘带产量为 198.9 亿平方米,2009-2015 年年均复合增长 8.0%;胶粘带销售额为 371.9 亿元,2009-2015 年年均复合增长 7.2%。

压敏胶按照主体树脂成分可分为橡胶型和树脂型两类,其中橡胶型可分为天然橡胶和合成橡胶类,树脂型又主要包括丙烯酸类、有机硅类以及聚氨酯类。橡胶类压敏胶除主要成分为橡胶外,还要加入其他辅助成分,如增粘树脂、增塑剂、填料、粘度调整剂、硫化剂、防老剂、溶剂等配合而成;树脂类压敏胶除主体树脂外,还需加入消泡剂、流平剂、润湿剂等助剂。

随着现代微电子技术高速发展,手机、笔记本电脑、平板电脑等电子设备日趋超薄化、轻便化发展,使得电子设备内部功率密度明显提高,运行中所产生的热量不易散发、易于迅速积累而形成高温,从而降低电子设备的性能、可靠性和使用寿命,因此当前电子行业对于散热系统提出了越来越高的要求,而压敏胶带中的超薄胶带一方面能够减少其对散热片导热效应的影响,同时具备可靠地粘结性,为手机等电子设备制造商在操作和应用上提供了便利,且胶带产品可以精确控制厚度,能够满足不规则表面的粘贴需求;另外,在手机出厂保护、手机边框遮光等方面,压敏胶带也得到很大程度的应用,有效保护手机触摸屏运送过程中的安全性和洁净性,并高效实现手机遮光及反射等功能。

根据 IDC 数据显示,2017 年全球智能手机出货量约为 14.72 亿部,预计到 2021 年该出货量规模将达到 17.7 亿部。由此可见,智能手机市场广阔,未来前景将保持稳定增长。

②电子电气行业

随着科学技术的深入发展,电子电气技术在日常生活中的应用日益广泛,小到日常生活中用到的空调等电器产品、打印机等办公用品,大到汽车、高铁等出行交通工具,电子电气技术均起到了重要作用。

电子电气产品以电能为驱动动力,因此产品中部分构件对绝缘性能要求较高,以保证产品能够安全、高效运作;同时,电子电气产品在运行过程中,功能部件不断生成热量,对其散热也形成较高要求,需要通过具备良好导热性能的材料对其实现高效散热,确保产品能够安全、稳定运行。因此,电子电气领域不断衍生出对高性能绝缘材料的需求,如家用电器产品中的绝缘散热片、高铁车辆中的叠层母线排绝缘胶膜、电子设备中的绝缘及补强材料柔性扁平电缆(FFC)胶膜等。随着电子电气领域产品及功能的持续创新,未来该领域对高性能绝缘材料的需求还将不断涌现和提升。根据Choice数据显示,2011年我国电气机械和器材制造业市场规模为49,608 亿元,到 2017 年该市场规模增长至 73,291 亿元,复合年增长率达到 6.72%,保持较快发展态势。

目前,国内已有少量企业通过研发平台的建设,已经在胶带及绝缘材料等方面建立技术传导机制,实现技术资源的共享,并开发出国际领先的绝缘材料产品,如叠层母线排胶膜、空调金属散热片、FFC 胶膜等,在高铁、家用电器、电子产品等领域不断渗透,并逐步实现对进口产品的替代。

2、行业竞争格局和市场化程度

(1)行业竞争格局

①光伏应用领域

随着中国光伏产业的发展,国内涌现出数十家太阳能背板生产企业。目前太阳能背板市场以含氟背板为主,结构及材料由原来的多样化向少数几种主流结构集中,由原来的多国争霸向国产集中。

早期由于材料及工艺限制,国内背板企业发展较慢。但是,在光伏产业向国内迁移和光伏发电平价上网和降本增效趋势的背景下,传统国外背板企业由于不适应快速降本的需要,利润率下降,市场份额正逐步降低并逐步退出市场,国内企业正迅速占领市场。2016 年相继有日本凸版和 3M 公司退出背板市场,2017 年日本东丽公司也逐步退出背板市场。随着国产背板供应整体崛起,市场集中度也在逐年提高。

②非光伏应用领域

在工业胶带材料行业和电子电气材料行业,高端产品仍为国外大型跨国企业所垄断,导致部分细分市场竞争相对集中;而在诸如智能手机保护膜等技术相对成熟的市场,国内大量企业参与到市场竞争中,行业竞争较为激烈。但是随着部分国内企业通过技术创新和积累,在胶粘剂等核心技术方面已经形成一定优势,并不断涉足工业胶带及电子电气行业的高端产品领域,逐步降低对高端进口材料的依赖。

薄膜形态功能性高分子材料是一类具有传递、转换或贮存物质、能量和信息作用的高分子薄膜材料及其复合薄膜材料,具有绝缘性、耐湿性、耐腐蚀性、印刷性、导热性等优良性能。功能性高分子材料能够起到隔离、保护、提高使用性能的作用,具有较佳的使用效果,是一些特定材料保护、商品包装等领域中的不可或缺的材料,广泛应用于光伏、通讯、车辆、医疗、电子电气等诸多领域。

1、行业发展概况

(1)光伏应用行业发展概况

①光伏行业发展历程

A、全球光伏发展历程

1839 年,法国物理学家 A.E.贝克勒尔(A.E.Becqurel)在实验时意外地发现 “光生伏特效应”;1883 年,美国发明家查勒斯·福瑞茨(Charles Fritts)在半导体硒和金属接触处发现了固体伏特效应;1954 年,恰宾(Charbin)等在美国贝尔实验室第一次制成了光电转换效率为 6%的实用单晶硅太阳能电池,开创了太阳能电池研究的新纪元。由于当时太阳能价格昂贵,其主要应用于人造卫星等领域。

到 20 世纪 70 年代,由于石油危机,太阳能作为代替能源而被关注,世界各国开始大力研究太阳能电池,除了晶硅太阳能电池、非晶硅太阳能电池外,还出现了各种化合物半导体太阳能电池以及由两种太阳能电池构成的层积型太阳能电池等新型电池,光伏行业开始进入快速发展阶段。

进入 21 世纪以来,随着经济的发展和人口的增加,日益增大的能源需求和传统能源带来的环境污染之间的矛盾日益突显,解决经济发展、能源需求与环境污染是摆在人类面前的迫切问题。太阳能电池因其清洁性和可再生性,成为替代传统能源的 有效方式之一,世界各国纷纷把太阳能光伏发电的商业化开发和利用作为重点对象发展。自 2000 年以来,西班牙、德国等国家先后开展光伏补贴政策,推动欧洲光伏产业快速发展;2008 年开始,中国等新兴国家的光伏产业开始迅速发展并逐渐成为驱动全球光伏产业增长的主要动力。

B、我国光伏发展历程

光伏行业在我国起步较晚但发展迅速,目前已成为全球光伏产业发展的主要动力。2002 年光伏行业在国内开始起步,“十五”期间,我国在光伏发电技术研发工作上先后通过“865 计划”、“科技攻关”计划安排,开展了晶体硅高效电池、非晶硅薄膜电池、碲化镉和铜铟硒薄膜电池、多晶硅薄膜电池以及应用系统的关键技术的研究,支持了一批提高现有装备生产能力的项目,大幅度提高了光伏发电技术和产业水平,缩短了光伏发电制造业与国际水平的差距。2010 年以后,在欧洲经历光伏产业需求放缓的时期,我国光伏产业迅速崛起,成为推动全球光伏产业发展的主要动力,2012 年我国新增装机容量已名列全球第二,仅次于德国;2013-2017 年我国光伏发电新增装机容量连续 5 年保持全球第一,2017 年我国光伏发电累计装机容量达到 130.25GW,达到全球第一,成为名副其实的光伏产业大国。

②光伏产业规模及区域格局

A、全球光伏产业规模及区域格局

全球光伏产业在各国政府政策支持下,保持稳定的增长态势。根据欧洲光伏产业协会(SolarPower Europe,原 EPIA)数据显示,2011 年全球光伏发电系统新增装机容量 30GW,推动累计装机容量达到 70GW。在我国和日本光伏产业装机容量爆发式增长的带动下,全球光伏产业连年大幅增长,至 2017 年全球光伏产业新增装机容量 99GW,累计装机容量达 405GW,行业整体发展势头良好。

参考观研天下发布《2019年中国新型高分子材料市场分析报告-行业发展态势与盈利战略分析》

2011-2017年全球光伏发电系统新增就累计装机容量

数据来源:SolarPower Europe

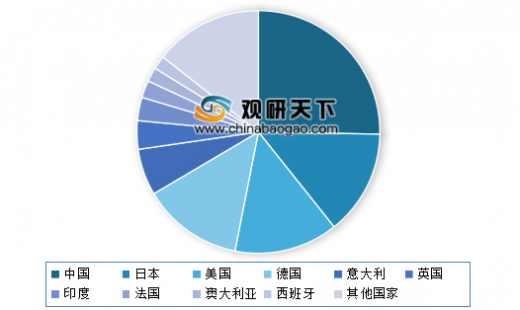

从全球区域市场情况来看,根据欧洲光伏产业协会发布的《Global Market Outlook 2017-2021》报告,2016 年我国无论从新增和累计装机容量方面均处于市场第一位,新增装机容量占全球总新增装机容量的 44.6%,累计装机容量占全球总累计装机容量 25.3%;日本的累计装机容量紧随其后,全球占比为 14.0%;美国累计装机容量位列全球第三,占比为 13.8%;德国累计装机容量位列全球第四,占比为 13.4%;印度累计装机容量位列全球第七,占比为 3.1%,但增速较快,未来几年印度将成全球最有潜力的新兴市场之一。

2016年全球前十国家的累计装机容量占比分布图

数据来源:SolarPower Europe

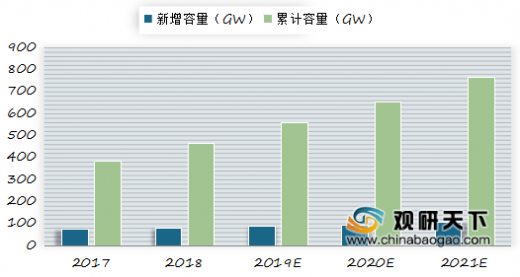

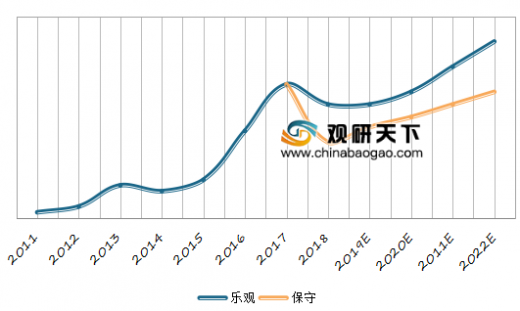

未来,随着世界能源结构向多元化、清洁化、低碳化的方向转型,各国政府仍将大力发展光伏行业,光伏行业仍将保持较快的增长态势。根据欧洲光伏产业协会发布的《Global Market Outlook 2017-2021》报告预测,2017 年-2021 年期间,全球光伏发电系统新增装机容量将以复合年增长率 8.29%的速度增长,到 2021 年全球新增装机容量达到 110GW,而累计装机容量将达到 768GW,较 2016 年的全球累计装机容量增加 462GW。

2017-2021年全球光伏发电系统新增及累计装机容量及预测

数据来源:SolarPower Europe

B、我国光伏产业规模及区域格局

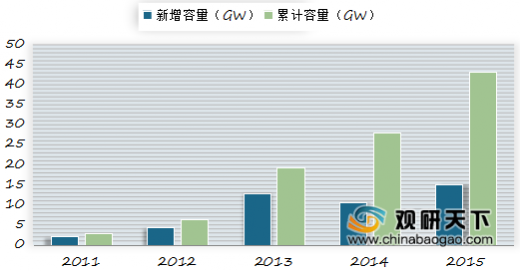

2009 年以前,由于我国光伏行业发展较晚、基数较小,年新增装机容量和累计装机容量均占当期全球总规模的很小比例;2009 年以后,由于政府为支持光伏产业发展先后制订和出台了一系列的发展规划和补贴政策,鼓励在地广人稀的西部地区建设集中式光伏电站、在人口稠密的中东部地区发展屋顶、农业大棚、渔业养殖等分布式光伏电站,2012 年的新增装机容量已一跃成为全球第二大国家;2013 年以来,我国新增装机容量每年均保持全球第一,成为名副其实的光伏大国。

截至 2017 年底,我国光伏发电新增装机容量 53.06GW,累计装机容量130.25GW,新增和累计装机容量均为全球第一。其中,光伏电站 2017 年新增装机容量 33.62GW,累计装机容量 100.59GW;分布式光伏新增装机容量 19.44GW,累计装机容量 29.66GW。全年发电量 1,182 亿千瓦时,同比增长 78.6%,占我国全年总发电量的 1.8% 。

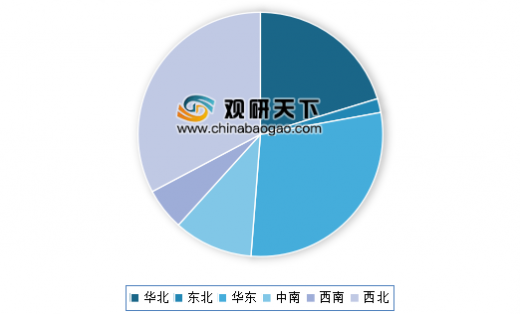

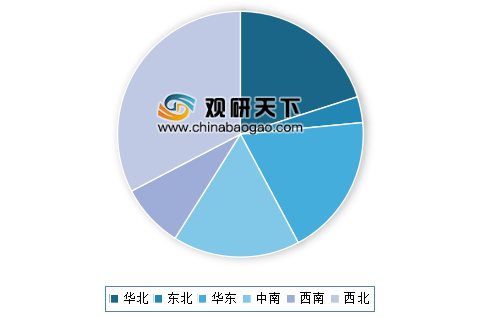

截至2016年全国累计装机容量分布情况

数据来源:国家能源局

截至2016年全国新增装机容量分布情况

数据来源:国家能源局

我国目前光伏发电市场主要以光伏电站为主、分布式光伏发电为辅,其中光伏电站的累计装机容量占比在 75%以上。近年来,分布式光伏发电装机容量发展提速,2017 年新增装机容量 19.44GW,比 2016 年新增装机容量增长 3.7 倍。从新增装机布局看,由西北地区向中东部地区转移的趋势明显。华东地区新增装机14.67GW,同比增加 1.7 倍,占全国的 27.7%。华中地区新增装机为 10.64GW,同比增长 70%,占全国的 20%。西北地区新增装机 6.22GW,同比下降 36%。分布式光伏发展继续提速,浙江、山东、安徽三省分布式光伏新增装机占全国的45.7%。

2011-2017年我国光伏发电新增及累计装机容量情况

数据来源:国家能源局

2018-2022年我国光伏新增装机容量及预测

数据来源:中国光伏协会

(2)非光伏应用行业发展概况

①工业胶带行业

工业胶带是使用在各种工业场合的胶带的总称,主要用来固定和保护各种产品、为生产过程提供保护等,广泛应用于工业、交通运输、电子通讯、安防、商业、医疗、建筑、文教及消费等领域。工业胶带按基材可主要分为纸基胶带、布基胶带、薄膜胶带、泡棉胶带、金属箔胶带、无基胶带等。

我国胶粘带产量与销售额保持稳定增长态势。根据统计数据显示,2015 年,我国胶粘带产量为 198.9 亿平方米,2009-2015 年年均复合增长 8.0%;胶粘带销售额为 371.9 亿元,2009-2015 年年均复合增长 7.2%。

压敏胶按照主体树脂成分可分为橡胶型和树脂型两类,其中橡胶型可分为天然橡胶和合成橡胶类,树脂型又主要包括丙烯酸类、有机硅类以及聚氨酯类。橡胶类压敏胶除主要成分为橡胶外,还要加入其他辅助成分,如增粘树脂、增塑剂、填料、粘度调整剂、硫化剂、防老剂、溶剂等配合而成;树脂类压敏胶除主体树脂外,还需加入消泡剂、流平剂、润湿剂等助剂。

随着现代微电子技术高速发展,手机、笔记本电脑、平板电脑等电子设备日趋超薄化、轻便化发展,使得电子设备内部功率密度明显提高,运行中所产生的热量不易散发、易于迅速积累而形成高温,从而降低电子设备的性能、可靠性和使用寿命,因此当前电子行业对于散热系统提出了越来越高的要求,而压敏胶带中的超薄胶带一方面能够减少其对散热片导热效应的影响,同时具备可靠地粘结性,为手机等电子设备制造商在操作和应用上提供了便利,且胶带产品可以精确控制厚度,能够满足不规则表面的粘贴需求;另外,在手机出厂保护、手机边框遮光等方面,压敏胶带也得到很大程度的应用,有效保护手机触摸屏运送过程中的安全性和洁净性,并高效实现手机遮光及反射等功能。

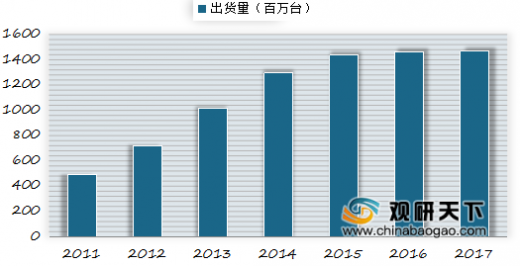

2011-2017 年全球智能手机出货量情况

数据来源: IDC

根据 IDC 数据显示,2017 年全球智能手机出货量约为 14.72 亿部,预计到 2021 年该出货量规模将达到 17.7 亿部。由此可见,智能手机市场广阔,未来前景将保持稳定增长。

②电子电气行业

随着科学技术的深入发展,电子电气技术在日常生活中的应用日益广泛,小到日常生活中用到的空调等电器产品、打印机等办公用品,大到汽车、高铁等出行交通工具,电子电气技术均起到了重要作用。

电子电气产品以电能为驱动动力,因此产品中部分构件对绝缘性能要求较高,以保证产品能够安全、高效运作;同时,电子电气产品在运行过程中,功能部件不断生成热量,对其散热也形成较高要求,需要通过具备良好导热性能的材料对其实现高效散热,确保产品能够安全、稳定运行。因此,电子电气领域不断衍生出对高性能绝缘材料的需求,如家用电器产品中的绝缘散热片、高铁车辆中的叠层母线排绝缘胶膜、电子设备中的绝缘及补强材料柔性扁平电缆(FFC)胶膜等。随着电子电气领域产品及功能的持续创新,未来该领域对高性能绝缘材料的需求还将不断涌现和提升。根据Choice数据显示,2011年我国电气机械和器材制造业市场规模为49,608 亿元,到 2017 年该市场规模增长至 73,291 亿元,复合年增长率达到 6.72%,保持较快发展态势。

2011-2017 年我国电气机械和器材制造业市场规模

数据来源:Choice

2、行业竞争格局和市场化程度

(1)行业竞争格局

①光伏应用领域

随着中国光伏产业的发展,国内涌现出数十家太阳能背板生产企业。目前太阳能背板市场以含氟背板为主,结构及材料由原来的多样化向少数几种主流结构集中,由原来的多国争霸向国产集中。

早期由于材料及工艺限制,国内背板企业发展较慢。但是,在光伏产业向国内迁移和光伏发电平价上网和降本增效趋势的背景下,传统国外背板企业由于不适应快速降本的需要,利润率下降,市场份额正逐步降低并逐步退出市场,国内企业正迅速占领市场。2016 年相继有日本凸版和 3M 公司退出背板市场,2017 年日本东丽公司也逐步退出背板市场。随着国产背板供应整体崛起,市场集中度也在逐年提高。

②非光伏应用领域

在工业胶带材料行业和电子电气材料行业,高端产品仍为国外大型跨国企业所垄断,导致部分细分市场竞争相对集中;而在诸如智能手机保护膜等技术相对成熟的市场,国内大量企业参与到市场竞争中,行业竞争较为激烈。但是随着部分国内企业通过技术创新和积累,在胶粘剂等核心技术方面已经形成一定优势,并不断涉足工业胶带及电子电气行业的高端产品领域,逐步降低对高端进口材料的依赖。

(2)行业市场化程度

功能性高分子材料行业属于技术密集型、资金密集型行业,虽然行业进入门槛较高,但经过快速发展,本行业已成为开放性行业,市场化程度较高。

资料来源:Choice,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。