国内具备页岩气独立勘测开发能力的企业仅有中石油和中石化。中石油“十三五”期间页岩气的生产主要布局在长宁、威远、昭通三个地区,2018-2020年计划新建月720口页岩气井,到2020年累计投产井数超过820口;2019年和2020年页岩气产量计划分别达118亿立方米、131亿立方米,建成150亿立方米的产能。

参考观研天下发布《2019年中国页岩气行业分析报告-产业规模现状与发展前景研究》

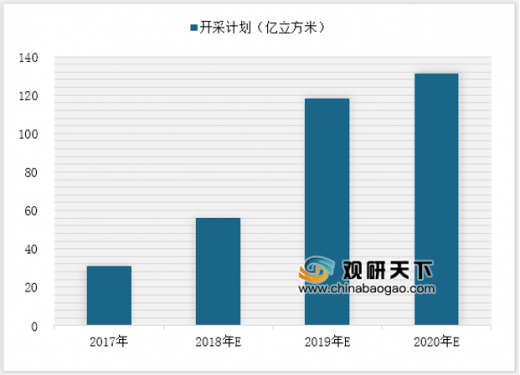

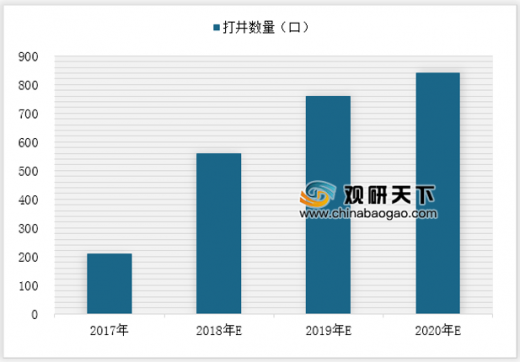

2018年中石油计划在四川页岩气田生产约为56亿立方米,建成产能规模达66亿立方米,这一产量目标比去年30.6亿立方米的产量接近翻倍,同时中石油2018年计划在四川地区打井330余口,而截至2017年底中石油集团投产约210口井,2018年全年的钻井数是存量的1.5倍。

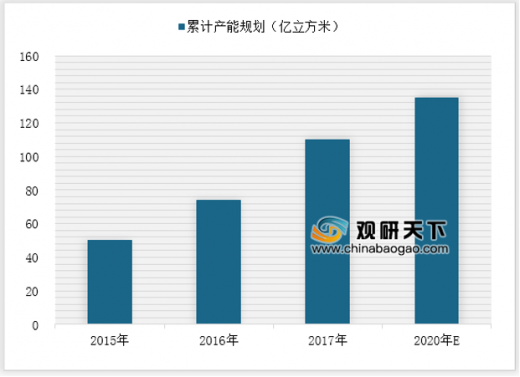

中国石化是国内页岩气开采的另一主力,涪陵页岩气田2017年销量达60亿立方米。截至2017年底涪陵页岩气田累计建成产能100亿立方米,累计销量气量均突破160亿立方米,2017年产量达60.04亿立方米,日销量最高达1670万立方米,可满足3340万户居民的生活用气需求,预计2020年涪陵页岩气田产量有望达130亿立方米。

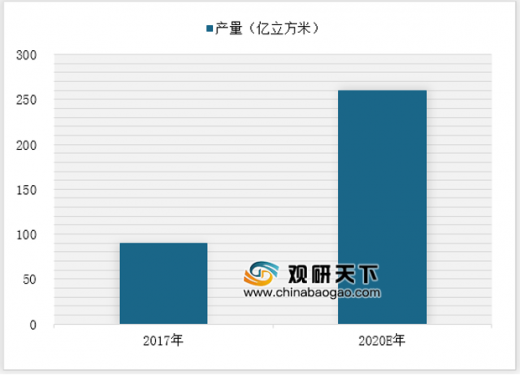

中石油和中石化在2017年实现页岩气产量90亿立方米,预计2020年可达260亿立方米,与“十三五规划”的300亿立方米有约40亿立方米的缺口,该部分缺口有望由部分名企满足。

近几年中石油和中石化资本开支稳步增加,有力支撑国内页岩气开发加速。2018年中石油和中石化的资本开支规划合计为3428亿元,同比增长8.61%,上半年资本开支完成额为983.05亿元,同比增长25.56%,其中用于勘探和开发的资本开支为2161亿元,同比增长12%。

与常规天然气不同,页岩气藏一般无自然能,必须通过水平分段压裂等工艺措施方可开采出来,因而开采成本较高。对2018-2020年期间我国页岩气打井成本进行测算。

预算结果表明,在2020年页岩气产量为260亿立方米的中性假设下,2018-2020年需新开采页岩气井数量为1404口,合计钻井成本为702亿元;在2020年页岩气产量为300亿立方米的乐观假设下,2018-2020年需新开采页岩气井数量为1764口,合计钻井成本882亿元。

参考观研天下发布《2019年中国页岩气行业分析报告-产业规模现状与发展前景研究》

2018年中石油计划在四川页岩气田生产约为56亿立方米,建成产能规模达66亿立方米,这一产量目标比去年30.6亿立方米的产量接近翻倍,同时中石油2018年计划在四川地区打井330余口,而截至2017年底中石油集团投产约210口井,2018年全年的钻井数是存量的1.5倍。

2017-2020E年中石油四川页岩气开采计划

数据来源:中石油

2017-2020E年中石油十三五期间累计打井数量规划

数据来源:中石油

中国石化是国内页岩气开采的另一主力,涪陵页岩气田2017年销量达60亿立方米。截至2017年底涪陵页岩气田累计建成产能100亿立方米,累计销量气量均突破160亿立方米,2017年产量达60.04亿立方米,日销量最高达1670万立方米,可满足3340万户居民的生活用气需求,预计2020年涪陵页岩气田产量有望达130亿立方米。

中石油和中石化在2017年实现页岩气产量90亿立方米,预计2020年可达260亿立方米,与“十三五规划”的300亿立方米有约40亿立方米的缺口,该部分缺口有望由部分名企满足。

2015-2020E年我国涪陵页岩气田累计产能规划

数据来源:中石化

2017-2020E年国内页岩气产量分析及预测

数据来源:中石化

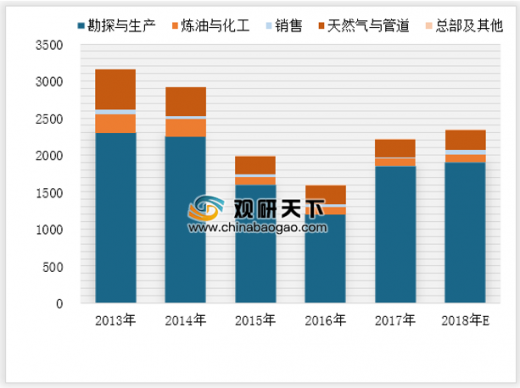

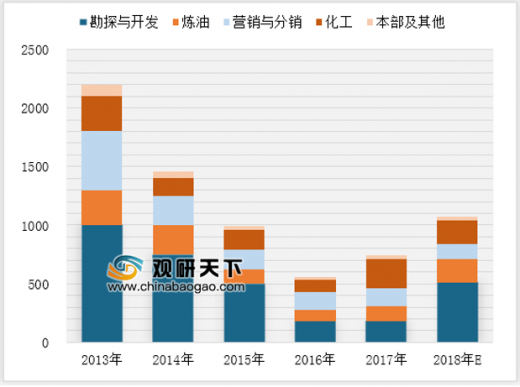

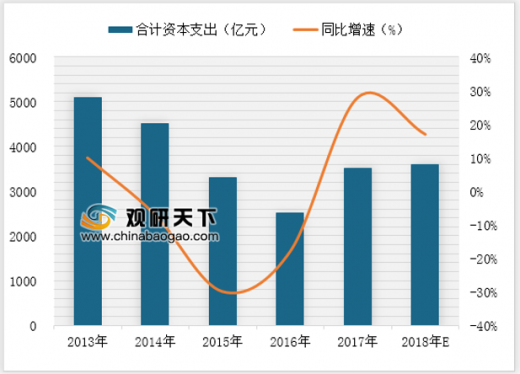

近几年中石油和中石化资本开支稳步增加,有力支撑国内页岩气开发加速。2018年中石油和中石化的资本开支规划合计为3428亿元,同比增长8.61%,上半年资本开支完成额为983.05亿元,同比增长25.56%,其中用于勘探和开发的资本开支为2161亿元,同比增长12%。

2013-2018E年中石油资本开支情况

数据来源:中石油

213-2018E年中石化资本开支情况

数据来源:中石化

2013-2018E年中石油及中石化合计资本开支

数据来源:中石油、中石化

与常规天然气不同,页岩气藏一般无自然能,必须通过水平分段压裂等工艺措施方可开采出来,因而开采成本较高。对2018-2020年期间我国页岩气打井成本进行测算。

十三五期间国内钻井成本测算

| 假设 |

当期值 |

中性假设 |

乐观假设 |

| 年份 |

2017年 |

2020E年 |

2020E年 |

| 产量(亿立方米) |

90 |

260 |

300 |

| 产能利用率(%) |

69% |

80% |

80% |

| 产能(亿立方米) |

130 |

325 |

375 |

| 新增产能(亿立方米,与17年相比) |

|

195 |

245 |

| 平均每口井新增产能(亿立方米/口) |

|

0.14 |

0.14 |

| 需新建页岩气井数量(口) |

|

1404 |

1764 |

| 每口井成本(亿元) |

|

0.5 |

0.5 |

| 合计打井投资规模(亿元) |

|

702 |

882 |

数据来源:国家能源局

预算结果表明,在2020年页岩气产量为260亿立方米的中性假设下,2018-2020年需新开采页岩气井数量为1404口,合计钻井成本为702亿元;在2020年页岩气产量为300亿立方米的乐观假设下,2018-2020年需新开采页岩气井数量为1764口,合计钻井成本882亿元。

资料来源:国家能源局,中石油,中石化,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。