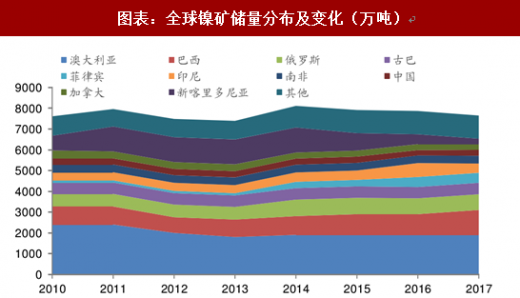

1、上游:镍矿储量丰富,资源集中度高

据 USGS 数据,2017 年全球镍储量约 7400 万吨,资源储量极为丰富。其中,约 60%为红土镍矿,主要分布在印尼、菲律宾、新喀里多尼亚等国;40%为硫化镍矿,集中分布在俄罗斯、中国、巴西、加拿大等国。储量前十的国家占据了全球储量的 85%左右,资源集中度高。分国家来看,全球镍矿储量最丰富的国家为澳大利亚,2017 年储量高达 1900 万吨,占全球储量约 25%。其次为巴西 1200 万吨,俄罗斯 760 万吨等。中国 2017 年储量仅为 290 万吨,以硫化镍矿为主,占全球储量不足 4%,大量依赖进口。

全球镍储量近年来呈下降趋势。从不同国家锡储量变化情况来看,新喀里多尼亚储量下降最为明显,从 2014 年的 1200 万吨下降至 2017 年 265 万吨,推测与过度开采,资源勘探成果不佳有关;澳大利亚储量虽呈下降态势,但仍保持全球首位;巴西、菲律宾储量近年来增长较快;其余国家储量变化不大。

参考观研天下发布《2018年中国镍矿市场分析报告-行业运营态势与发展趋势预测》

图表:全球镍矿储量分布及变化(万吨)

注:新喀里多尼亚2017年储量数据为2016年储量减去2017年产量得出

资料来源:观研天下整理

镍矿根据自然界的赋存形态可分为红土镍矿(氧化镍矿)和硫化镍矿。硫化镍矿主要分布在南北纬30°以外的亚洲与北美地区,主要分布国家有加拿大、俄罗斯、澳大利亚、中国和南非等;红土镍矿主要分布在南北纬30°以内的热带国家,主要国家有古巴、巴西、印尼、菲律宾、澳大利亚、新喀里多尼亚、巴布亚新几内亚等。从生产的角度来看,硫化镍矿主要优点是矿源品质好,工艺技术成熟,副产品较多,因此后期冶炼成本较低,缺点是前期投入和采矿环节投入较大;氧化镍矿优点是勘查采矿成本低,缺点是冶炼成本非常高,能耗污染较大。硫化镍矿和红土镍矿选矿和冶炼工艺存在较大差别。硫化镍矿需根据矿石级别选用不同的选矿方法,再进行冶炼。硫化镍矿的冶炼方法主要采用造锍熔炼,即将各种硫化镍矿采用不同的火法冶金工艺炼成低镍锍,再将低镍锍用转炉吹成高镍锍(硫化镍和硫化铜的合金)。高镍锍再经过镍精炼厂的不同精炼方法生产出不同的镍产品。甘肃金川、新疆新鑫矿业等公司均采用该工艺生产电解镍。

图表:硫化镍矿火法冶炼工艺流程图

资料来源:观研天下整理

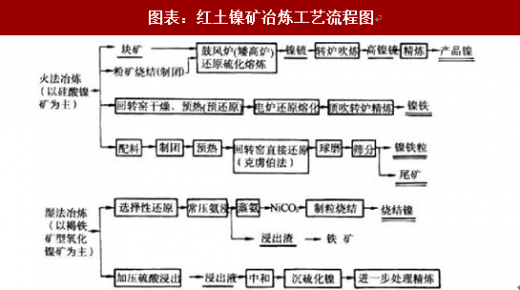

红土镍矿多采用破碎、筛分等工序预先除去风化程度弱、含镍低的大块基岩,然后直接冶炼。氧化镍矿的冶炼富集方法,可分为火法和湿法两大类。火法具体可分为造锍熔炼、镍铁法和粒铁法,湿法可分为还原焙烧-常压氨浸法、高压酸洗法等。根据冶炼设备又可将火法冶炼分为回转窑电炉(RKEF)、鼓风炉、电炉等工艺,目前RKEF是冶炼红土镍矿的主流工艺。

图表:红土镍矿冶炼工艺流程图

资料来源:观研天下整理

2、中游:原生镍生产工艺

中游冶炼端处于镍产业链的核心地位,其主要产品原生镍包括电解镍、镍铁和镍盐。根据国际GB/T6516-2010的规定,电解镍可分为Ni9999、Ni9996、 Ni9990、Ni9950、Ni9920五个牌号。目前,国际主流的生产电解镍的工艺是硫化镍矿经采选、火法冶炼为高冰镍,将高冰镍作为阳极点解使其在阴极上精炼沉淀。此外,也有少数公司采用红土镍矿湿法冶炼,将冶炼的中间产物溶解在电解质中再通电使其在阴极上沉淀为电积镍的生产工艺,如马达加斯加的Ambatovy 镍矿即采用红土镍矿生产电解镍的工艺。电解镍应用领域十分广阔,既可用于合金、电镀等较为传统领域,也可以通过制备硫酸镍而应用于增长中的新能源汽车动力电池领域。

镍铁,又称含镍生铁,是镍和铁的合金,主要由红土镍矿进行火法冶炼烧结而成,镍铁的镍金属含量约为5%-30%,据镍含量的不同可分为高镍生铁、中镍生铁和低镍生铁。行业内一般将镍含量15%以下的称为NPI,15%以上的称为镍铁。目前,镍铁基本全部由红土镍矿经火法冶炼生产,是红土镍矿最为主要的冶炼产品。镍铁下游应用领域只有不锈钢产业,应用领域单一也导致镍铁冶炼厂商议价能力较弱。

新能源汽车产业快速增长之后,硫酸镍成为原生镍中备受关注的产品,因其是新能源汽车动力三元电池前驱体的必要原料。据安泰科资料,硫酸镍生产的原料来源主要有电解镍、高冰镍(硫化镍矿产品)、红土镍矿湿法冶炼中间品、镍回收废料。国外企业主要以电解镍为原料生产硫酸镍,特点是品质好、成本高;国内企业主要以高冰镍和红土镍矿湿法冶炼中间品。

图表:原生镍主要生产工艺流程图

资料来源:观研天下整理

3、供需预测:缺口扩大助镍价上涨

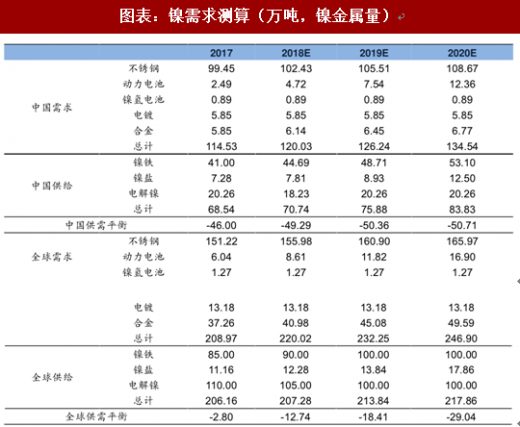

根据前述分析及以下假设,我们对镍供需平衡进行了测算:

(1)2018-2020年全球镍合金领域镍消费增速10%,中国增速5%。

(2)2018-2020年全球电镀领域镍消费保持不变,中国消费保持不变。

(3)2018-2020年全球电解镍产量为105万吨、100万吨和100万吨,2018 年中国电解镍产量减少10%,此后保持不变。

(4)全球镍铁产量2018-2020年为90万吨、100万吨和100万吨,中国镍铁产量2018-2020年增速为9%。

2018-2020年全球镍供需缺口分别为12.74万吨、18.41万吨和29.04万吨,缺口逐步扩大,主因为不锈钢和动力电池领域的需求快速增长。2018-2020年中国镍供需缺口为49.29万吨、50.36万吨、50.71万吨,主要是因为国内镍矿资源紧缺,消费体量巨大,尤其是不锈钢领域国内每年都要大量进口镍铁以满足国内生产需求。不考虑中国的情况,仅从海外镍供需情况来看,镍的供给是过剩的。总体来看,2018-2020年镍供需缺口扩大,镍价将步入上行空间。

图表:镍需求测算(万吨,镍金属量)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。