参考观研天下发布《2018年中国橡胶件行业分析报告-市场深度分析与投资前景研究》

主要从事高性能特种橡胶密封材料的研发、生产和销售,产品可广泛应用于通信、电力、矿业、轨道交通等领域。

1、通信领域

(1)应用场景

手机是当今日常生活中不可缺少的沟通工具,人们在充分享受手机便捷性的同时,也会遇到手机带给我们的“麻烦”。造成用户手机无信号的主要原因之一系移动通信基站天馈线系统故障,其常见故障原因有三:天线故障、电缆故障、接头故障;其中,最为常见的故障为天馈线接头故障。而接头故障,最主要问题就是接头的防水密封出现问题。由于通信基站大多处于楼顶高处、郊外等特殊的地理位置,处在户外、太阳光直射、常年雾大、风大、空气湿度大、雨水多的环境,因此解决通信基站接头的防水密封问题需使用同时具备防水、绝缘、耐高低温、耐紫外线等功能的高性能特种橡胶密封材料。

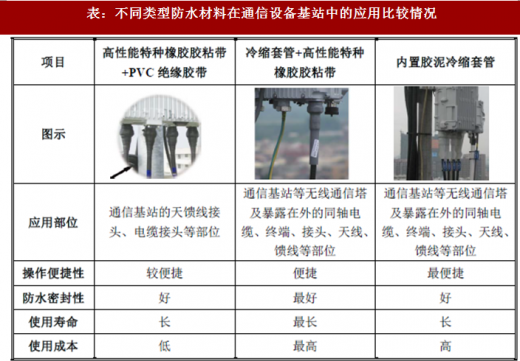

目前常见的通信基站天馈线系统防水密封解决方案主要有三种:1、高性能特种橡胶胶粘带+PVC 绝缘胶带;2、冷缩套管+高性能特种橡胶胶粘带;3、内置胶泥冷缩套管。其中,“高性能特种橡胶胶粘带+PVC 绝缘胶带”方案目前使用量最多,内置胶泥冷缩套管因其安装方便、防水性好,应用率不断提高。不同类型防水材料在通信设备基站中的应用比较情况如下:

表:不同类型防水材料在通信设备基站中的应用比较情况

资料来源:公开资料来源

(2)市场前景

①全球移动通信行业

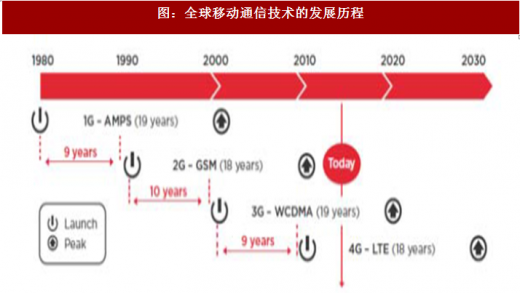

在过去的二十多年时间里,全球移动通信完成了由80 年代1G(AMPS 制式),向90 年代2G(GSM)的更替,再迈向新千年时代的3G(WCDMA)及2010年开始的4G(LTE)的技术跨越。

从3G 时代开始,移动通信网速得到大幅提高,使移动宽频上网成为可能。

据Statcounter Global 统计,全球移动数据流量增长强劲,在2008-2014 年年复合增长率达到50%,其占整个互联网数据流量的比例,从2008 年的0.9%快速增加到2013 年中的25%,至2014 年年初已达32%。据全球移动设备供应商协会(GSA)预测,2013 到2019 年全球移动数据流量将增长10 倍。据思科发布的VisualNetworking Index(VNI)全球移动数据流量预测报告(2015 年到2020 年)显示,到2020 年全球移动用户数量将达到55 亿,占到全球人口的70%;到2020 年,全球移动数据流量将达到每月30.6EB,而在2015 年为3.7EB;全球移动数据流量将达到366.8EB,而在2015 年为44.2EB。据思科预测,到2020 年,全球移动网络平均速度将比2015 年(2.0Mbps)增长3.2 倍,达到6.5Mbps。

全球4G 采用率是移动速度提升的主要催化剂,全球4G 网络规模将保持高速增长。据GSA 统计,截至2015 年9 月份,已经有147 个国家部署了442 张LTE 商用网络,其中,发展中国家覆盖率只有19.4%,而发达国家覆盖率已经达到了91%。据全球移动通信系统联盟(GSMA)预测,4G 网络覆盖率将由2013年内覆盖全球人口的22%增长到2020 年的64%,增量主要来自于亚太、拉美、中东和非洲、欧洲地区(其中,亚洲4G 用户的全球占比从2013 年的39%急速攀升至2014 年的47%,为4G 用户最多的大洲)。全球4G 用户数预计将从2014年底的5 亿户上升到2020 年的37 亿户。据思科预测,到2020 年,4G 联接将占到总体移动联接数量的40.5%,相比2015 年的13.7%增长显著。从2015 年到2020年,4G 流量将增长13 倍。到2020 年,4G 联接在总体移动数据流量中所占的比例,将从2015 年的47%增长至72%。

图:全球移动通信技术的发展历程

资料来源:公开资料来源

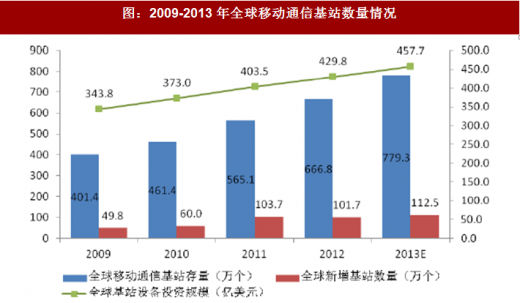

全球移动电话用户数量的不断增长和新型数据业务的出现带来了移动互联网的快速发展,也对移动通信网络的覆盖率、网速和质量提出进一步的要求,促使运营商加大对新一代移动通信网络的投资,移动通信设备供应商爱立信、诺基亚、华为、中兴等成为主要的受益者。移动通信基础设施是运营商资本支出的主要构成部分,目前不同制式的网络叠加成为普遍安排,为保障数据传输的速率和稳定,则必须部署更多的基站和更高的建站密度。据In-Stat、Multimedia ResearchGroup 等权威机构统计,全球已建移动通信基站保有量从2009 年的401.4 万个增长到2013 年的779.3 万个,每年新增基站数量从2009 年的49.8 万个扩大到2013年的112.5 万个。

图:2009-2013 年全球移动通信基站数量情况

数据来源:公开数据来源

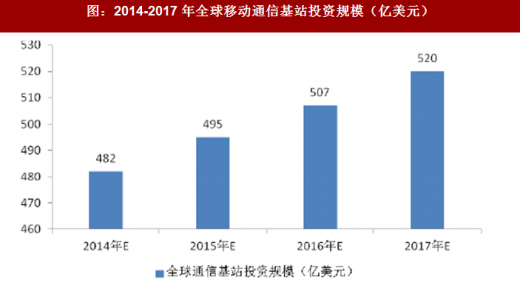

随着移动互联网和4G 网络技术的快速发展,未来几年全球通信基站投资规模将继续保持增长势头,并带动全球新增通信基站数量的持续增长。根据估算数据,2014 年全球移动通信基站投资规模进一步上升至482 亿美元。预计到2017 年,这一数据将达到520 亿美元。其中,4G 网络建设将成为推动全球基站投资的主力军,亚太地区继续保持全球基站部署最多的地区,中国在亚太地区的4G 基站市场仍占据主导地位,将拥有全球超过65%的4G基站,为全球拥有4G 基站数量最多的国家。

图:2014-2017 年全球移动通信基站投资规模(亿美元)

数据来源:公开数据来源

②中国移动通信行业

我国移动通信网络技术已经走过了第一代模拟技术(1G)、第二代数字技术(2G)和第三代宽带数字技术(3G),目前正处在第四代移动通信技术(4G)高速普及与研究第五代移动通信技术(5G)的阶段。

2013 年12 月,工信部向中国移动、中国电信、中国联通发放TD-LTE 标准的4G 网络牌照,从此开启了中国4G 网络建设的蓬勃发展时代;2014 年6 月,中国电信和中国联通获批LTE-FDD 标准的试验网牌照,在内地重点城市开展LTE-FDD 与TD-LTE 标准的融合组网试验,并提供相应的4G 服务。经过近两年的发展,我国已建成全球规模最大的4G 网络,拥有全球最多的4G 通信基站和4G 用户。

据工信部统计数据,随着4G 业务的发展,我国移动通信基站总数已从2010年底的139.8 万个增加到2016 年底的599.4 万个,年复合增长率达26%,移动网络服务质量和覆盖范围持续提升,这主要得益于我国4G 基站的爆发式增长。根据工信部及三大运营商公开数据汇总,截至2016 年底,我国共拥有4G 基站约263 万个,比上年新增86.1 万个;4G 用户数达7.7 亿户,比上年新增3.4 亿户,在移动电话用户中的渗透率达58.2%。随着4G 网络覆盖范围的扩大及接入速率的提高,移动用户加速向4G 迁移,4G 用户全面超越2G/3G 用户。

图:2010-2016 年全国移动通信基站数量变动趋势

数据来源:公开数据来源

2017 年1 月,国家发展改革委、工业和信息化部联合制定的《信息基础设施重大工程建设三年行动方案》中提出,加快移动基站新建和改造,积极推进4G 网络升级,优化完善室内覆盖,提升热点接入能力,扩大行政村广度覆盖。

统筹做好无线局域网热点覆盖和应用推广,全面提升高速移动互联网应用体验。

重点推进6 个项目,涉及资金3,902 亿元。积极构建低频LTE 网络,全面推进5G 研发。深入推进共建共享,加强移动通信基站站址资源的储备和供给,深入普及高速无线宽带应用,到2018 年,新增4G 基站200 万个,实现乡镇及人口密集的行政村4G 网络全面深度覆盖,移动宽带用户普及率超过75%。

综上,随着移动通信网络技术的不断进步,我国及全球移动基站建设将加快步伐。由于移动通信基站系统担负着无线射频信号的发射、接收和处理任务,是网络覆盖系统的核心设备,其运行稳定性直接影响通信、数据服务质量,其中,良好的天馈线接头及电线电缆接头的防水、绝缘、阻燃、密封解决方案对通信基站稳定运行尤为重要。未来,新建通信基站和旧站改造对防水绝缘密封材料的产量和质量都提出了更多更高的要求,将带动高性能特种橡胶胶粘带及冷缩套管需求量的持续增长。

2、电力领域

(1)应用场景

电力系统是由发电、变电、输电、配电和用电等环节组成的电能生产与消费系统。为了减少电力传输过程中的损耗,发电机组发出的电能先要通过升压变压站,以高压或者超高压的形式通过输电网络传输到负荷中心附近的降压变电站,再经过几层的降压,最终通过配电网络输送到各个负载中心。

图:电力系统

资料来源:公开资料整理

电缆附件是指电力电缆线路中的各种终端头及中间连接头,是连接电缆本体及使电缆与变压器、架空线、变电站等相连接,实现电能传输必不可少的装置,它与电缆一起构成电力输送网络。电缆附件的种类繁多,目前常用的电缆附件主要有绕包式、浇灌式、冷缩式、热缩式、预制式等种类。其中,绕包式电缆附件是指绝缘和屏蔽均使用带材绕包而成的电缆附件,可适用于35kV 及以下中低压电力电缆中间接头和终端处的主绝缘以及电缆外护套保护,防水绝缘胶带等高性能特种橡胶胶粘带是构成绕包式电缆附件的主要材料之一。冷缩式电缆附件主要适用于35kV 及以下中低压电缆的中间连接及终端连接,既能恢复电缆的性能,又能保证电缆长度的延长及终端的连接;冷缩套管是冷缩电缆附件的重要部件,可起到绝缘、防水、密封、机械保护的作用。

高性能特种橡胶胶粘带及冷缩套管作为重要的电缆附件,其在电力领域的市场规模及供求情况直接受电力工业发展及下游电力电缆制造业的影响。目前,我国电缆附件行业仍以国内市场为主导,以满足内需为主。

(2)市场前景

得益于我国经济的高速发展,“十二五”期间我国电力工业取得了巨大发展。

据中国电力企业联合会统计,“十二五”期间国内电网基本建设投资完成额累计达1.99 万亿,相比“十一五”期间增长32.7%。据国家电网公司发布的《国家电网公司2016 社会责任报告》数据显示,2016 年国家电网公司电网投资额达到4,977 亿元,承诺2017 年电网投资额将达4,657 亿元。另据公开资料,国家电网规划2015 年到2020 年国家电网将投资2.7 万亿建设特高压等电网工程,到2020年形成东部、西部两个同步电网;南方电网规划到2020 年建成“八回交流、十回直流”18 条西电东送输电通道,送电规模达到4,600 万千瓦,比“十二五”末增长26%。“十三五”期间,我国电力投资规模仍将持续扩大。

值得注意的是,长期以来我国配电网发展的严重滞后,网架结构薄弱、供电半径长、设备老化等问题突出,农村电网低电压、动力电不足等问题普遍。随着新型城镇化、农业现代化的深入推进,新能源、分布式电源以及电动汽车等多元化负荷的快速发展,急需加快城乡配电网建设改造,实现传统配电网向智能配电网转型升级。国家发改委、能源局先后发布的《关于加快配电网建设改造的指导意见》和《配电网建设改造行动计划(2015~2020)年》明确提出,2015-2020年配电网建设改造投资不低于2 万亿元,其中“十三五”期间累计投资不低于1.7 万亿元。

不断扩大的电力投资规模带动了电力电缆及电缆附件市场需求的迅速增长。

电力电缆方面,“十二五”期间,我国电线电缆制造业总体保持了较好的增长势头。根据《中国电线电缆行业“十二五”发展指导意见》,预计2012-2017 年,我国电网建设用中、低压电力电缆将平均增长9-10%左右,2012-2020 年我国电力电缆处于一个中、高速发展期。电缆附件方面,根据电力系统的建设情况,电力电缆附件等绝缘保护材料约占电网投资额的1.3%;其中,35kV 及以下中低压电缆配件约占电缆配件总量的40%。按照上述比例测算,2015-2020 年,国家电网投资所需的电力电缆附件市场容量约为351 亿元,其中35kV 及以下中低压电缆配件的市场空间约为140.4 亿元。2016 年全国电网投资(含国家电网和南方电网)所需的电力电缆附件市场容量合计约69.6 亿元,其中35kV 及以下中低压电缆配件的市场空间约为27.8 亿元。

随着我国电力投资规模的不断扩大,尤其是配电网建设改造及农网升级改造步伐的加快,将带动电力电缆及电缆附件行业的发展,带动高性能特种橡胶胶粘带及冷缩套管的市场需求。

3、矿业领域

(1)应用场景

矿用电缆是指矿业开采工业使用的地面设备和井下设备用电线电缆产品,其中包括采煤机、运输机、通信、照明与信号设备用电缆,以及电钻电缆、帽灯电线和井下移动变电站用的电源电缆等,矿用电缆均为阻燃电缆,矿用电缆的电压等级一般在10kV 及以下。矿井下供电线路复杂,煤炭、矿石的开采中常因电机发热、接头不良造成击穿而引起爆炸或火灾事故。此外,由于矿用电缆常暴露于极端易受磨损的环境中,电缆原始护套容易磨损,后续需要持续修补。

对于矿用电缆的中间连接问题,由于煤矿井下环境中空间狭小、空气潮湿,可能存在着煤尘和瓦斯爆炸的危险,若采用热缩电缆中间接头,需要明火热缩,极不适合煤矿井下;而采用浇灌式电缆中间接头,体积大,亦不适于井下狭小的空间。而冷缩套管由于在使用时不用明火,安装不需要专用工具,简便快捷,且对电缆本体有持久的径向压力,密封防水性能好。当前,由于硅橡胶冷缩套管具有优良的绝缘性和高恢复弹性,使内面结合紧密,不会因电缆运行呼吸作用而产生电击穿,应力部分与主绝缘复合为一体,有效地解决了电缆半导体导电层屏蔽断面处的应力集中问题,确保绝缘可靠,安全运行。因此,硅橡胶冷缩套管在矿山等易燃易爆场所电缆中间接头连接上有良好的应用效果。

对于持续修护问题,由于矿用电缆经常会被搬动,其表面绝缘经常会受到磨损,因此,在涉及井下电缆外护套破损处理时就需要使用电缆修复材料。目前,电缆绝缘外护套材料主要分为交联聚乙烯、聚乙烯、聚氯乙烯等材料,其中交联聚乙烯属于热固性材料,无法重复熔融再次利用,在现场只能采用矿业用高性能特种橡胶胶粘带进行修复;聚乙烯、聚氯乙烯虽属于热塑性材料,可以再次高温熔融后进行低压电力绝缘和护套的修复,但考虑到矿业电缆的苛刻使用环境及安全性因素,通常亦采用上述高性能特种橡胶胶粘带进行修复。矿业用高性能特种橡胶胶粘带具有坚韧、耐磨的带基,同时胶泥的自修复性可提供良好的防潮性,在矿用电缆及接头的护套修复上具有良好的应用前景。

(2)市场前景

采矿业是国民经济的基础行业,2014 至2016 年,全国采矿业固定资产投资分别达到14,681 亿元、12,971 亿元及10,320 亿元,占当年全国固定资产投资(不含农户)的比例分别达2.9%、2.4%及1.7%。近些年,国家日益重视矿业领域安全生产工作,2010 年7 月,国务院下发《国务院关于进一步加强企业安全生产工作的通知》(国发[2011]23 号);2014 年8 月,国家安全监管总局、国家煤矿安监局联合下发《煤矿安全监察执法监督办法(试行)》(安监总煤调〔2014〕93号);2015 年12 月,国家安全生产监督管理总局发布了《煤矿重大生产安全事故隐患判定标准》(国家安全生产监督管理总局令第85 号)等矿业安全生产法规,对我国矿业领域安全作业的规范日益严格。

在煤矿井下环境中,可能存在着煤尘和瓦斯爆炸的危险。为保证矿业生产过程的安全,各矿业公司不断加大对各环节的安全保障投入力度,矿用电缆及接头的中间连接及外护套的修复即是其中的重要一环,能够有效减少开采作业中因电机发热、接头不良造成击穿而引起的爆炸或火灾事故。

我国采矿业本身规模庞大,根据国家统计局发布的数据。2016 年全国规模以上采矿业全年主营业务收入达49,646.7 亿元,占全国规模以上工业企业全年主营业务收入的4.3%。未来几年,随着我国矿业领域的安全监管日益严格,矿业公司对安全保障的投入力度进一步加大,高性能特种橡胶胶粘带及冷缩套管等矿用电缆连接和护套修复材料的市场需求将十分可观。

4、轨道交通领域

(1)应用场景

①铁路系统

铁路供电系统分为两部分:电力供电和牵引供电。电缆在电气化铁路中广泛运用于两方面,一是牵引供电系统27.5kV 上网电缆,采用地下直埋式敷设;二是电力供电系统10kV 贯通电缆,其敷设方式为在箱式变电站高压柜间引接,沿路基、桥梁两侧的电力电缆槽及站场内电力电缆沟(槽)敷设。

电缆附件是客运专线和高速铁路牵引供电系统一项重要材料,近年来也因电缆附件相继出现一些问题,给客运专线和高速铁路安全可靠运行带来隐患,电缆附件已成为牵引供电系统最薄弱环节。电缆附件故障在电缆线路故障中占有极高比例,电缆附件安装中密封不良造成的问题在电缆施工中具有一定普遍性。目前客运专线和高速铁路电缆中间接头和电缆终端接头广泛使用的为冷缩式电缆附件。为保证客运专线和高速铁路安全、可靠供电,在对铁路用电缆附件进行施工安装及修复时往往需要多重密封,高性能特种橡胶胶粘带和PVC 绝缘胶带是电缆附件与电缆接头处外部密封的重要材料。

②城市轨道交通

城市轨道机车、地铁区间隧道、地铁车站、设备安装等建设需要大量的电力电缆、通信电缆、隧道特殊用电缆以及抗漏泄和射频电缆等。轨道交通用电缆主要为各种35kV 及以下的中、低压电缆,属于固定敷设类型。因轨道交通用电缆长期敷设在潮湿的环境下,水分子容易通过橡胶或塑料层渗透到电缆的内部,引起电缆绝缘电气性能下降,甚至造成安全事故。此外,由于地下空间鼠害严重,电缆外护套易发生破损,另外电缆敷设空间狭小,施工时容易损伤电缆。类似于矿业领域,轨道交通专用电缆设备的中间连接、终端连接及电缆护套破损修补均需要具备防水、防潮、绝缘、耐磨等功能的高性能特种橡胶胶粘带及冷缩套管等电缆附件。

(2)市场前景

近年来,铁路交通行业保持了良好的发展态势。2016 年7 月,国务院印发的《中长期铁路网规划》中提出,到2020 年,一批重大标志性项目建成投产,铁路网规模将达到15 万公里,其中高速铁路3 万公里,覆盖80%以上的大城市;到2025 年,铁路网规模达到17.5 万公里左右,其中高速铁路3.8 万公里左右,网络覆盖进一步扩大,路网结构更加优化,骨干作用更加显著,更好发挥铁路对经济社会发展的保障作用。

城市轨道交通方面,据中国城市轨道交通协会数据,2015 年全国城轨交通完成投资3,683 亿元,同比增长27%,“十二五”期间累计完成投资12,289 亿元。

预计“十三五”期间,我国城轨交通仍将保持快速增长、良性发展的势头,建成投运线路将超过3,000 公里,投资规模将达到1.7-2 万亿元,至“十三五”期末全国运营路线长度将达到6,000 公里以上,城轨交通在城市发展和城市交通中的作用进一步显现。

未来几年,随着我国铁路投资及城市轨道交通建设规模的不断扩大,将带动高性能特种橡胶胶粘带及冷缩套管等电缆附件产品需求的持续增长。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。