(一)行业的周期性、区域性和季节性特点

1、宏观周期性

参考观研天下发布《2018-2023年中国锂电池负极材料产业市场竞争现状调研与未来发展趋势预测报告》

锂离子电池负极材料行业的下游受到宏观周期性的影响。在消费电池市场板块,锂离子电池受到下游周期性的一定影响,但由于消费类电子产品的单品价格相对较低,且更换周期相对较短,受到宏观经济变动影响较小。而在动力电池市场板块,由于新能源汽车属于消费者的大额支出,且耐用周期较长,其受到宏观周期变动的影响较大。如果宏观经济增速减缓,导致居民收入缩减,将导致汽车消费支出受到明显影响。

2、区域性

锂离子电池负极材料行业呈现出一定的区域和特征。因为下游锂离子电池厂商的地域分布主要集中在沿海一带,最主要在长三角和珠三角地区,因此材料行业厂商有逐客户而居、在邻近区域设厂的动力,并因此形成泛长三角、泛珠三角以客户为主导的区域聚集。另一方面,在泛长三角、泛珠三角区域集聚形成后,随着我国工业布局的调整,部分电池厂、材料厂出于对人工成本、地价成本的考虑,也有逐步向内地省份与资源所在地布局的趋势,形成以上游资源为主导的区域聚集。

3、季节性

锂离子电池负极材料行业主要受到下游消费市场、动力电池市场的影响。

消费市场方面,电脑、手机等设备作为电子消费品,其消费习惯受到季节性的影响。下半年,因为金九银十的消费习惯影响,以及双十一、双十二等促销因素,电脑、手机的下半年销量一般高于上半年。

动力市场方面,汽车厂商的旺季主要集中在11-12月(4S店年末促销冲量)。因此,新能源汽车的产量具有季节性,且主要产量集中在第四季度。2014-2016年间,新能源汽车下半年产量分别是上半年产量的2.79、3.47、1.92倍。具体如下:

4、政策相关性

4、政策相关性

锂离子电池负极材料的下游市场中,3C市场已经相对成熟,主要增量来自于动力电池市场,而该市场目前尚受到国家政策推动的明显影响。具体而言,电动汽车目前受到国家层面的新能源车补贴、免汽车购置税推动,而各地地方政府的自有政策(如:上海、深圳购买新能源车单独上牌免摇号)也起到很大的推动作用。相关政策在大力推动新能源汽车产业发展的同时,也导致其具有一定的政策依赖性。

(二)行业竞争格局

1、产能集中度持续提高

根据资料,2016年我国前五大负极材料厂商生产负极材料8.14万吨,占总产量的68.81%;前十大负极材料厂商生产负极材料10.77万吨,占总产量的91.05%。可见,在我国锂离子电池负极材料的生产情况中,已出现明显产能集聚情况,行业集中度较高。

我国人造石墨行业的行业集中情况与负极材料行业整体情况类似。根据资料,2016年我国前五大人造石墨负极材料厂商生产负极材料5.56万吨,占总产量的69.24%;前十大人造石墨负极材料厂商生产负极材料7.28万吨,占总产量的90.65%。

产生产能集聚现象的原因主要是:

2、地域集群正在形成

消费电池领域的地域集群已完全形成。2010年左右,数码3C行业的快速发展浪潮下,一大批锂离子电池、材料、设备企业围绕终端消费产品制造商,集聚于深圳、东莞,也形成了国内最大的产业集群。高峰时期,东莞和深圳的数码电池企业超过400家,而围绕于此建立的设备和材料企业也是数量繁多。

而近年来,围绕动力电池领域,地域集群正在逐步形成。与消费电池不同的是,动力电池的集聚效应从一开始就呈现出巨头主导的趋势。尽管国内动力电池企业数量接近150家,但是根据资料,2016年动力电池市场出货量合计达28.04Gwh。动力电池厂商中,前五大厂商出货量达19.20Gwh,占总出货量的68.47%,前十大厂商出货量达22.11Gwh,占总出货量的78.85%,行业集中度较高。值得注意的是,2016年两大巨头厂商宁德时代、比亚迪合计出货达14.07Gwh,占比达50.18%,双寡头格局已初步形成。预计未来几年,在动力电池领域,围绕福建宁德(宁德时代)、安徽合肥(国轩高科)、广东深圳(比亚迪、沃特玛)、天津(天津力神)等多个动力电池产业集聚点,将形成更为庞大的产业集群。

主要竞争对手

1、贝特瑞

贝特瑞为新三板挂牌公司,证券代码835185.OC。同时,贝特瑞为上市公司中国宝安(证券代码为000009.SZ)的控股子公司。该公司集基础研究、产品开发、生产销售于一体,致力于在本领域内做专、做特、做精、做透,是一家专业从事锂离子电池正、负极材料的研发、生产和销售的国家高新技术企业。

截至2016年12月31日,贝特瑞总资产为368,906.11万元,主要收入来源为负极材料销售,2016年负极材料销售收入129,178.91万元,主要客户包括三星、LG、松下、比亚迪等国内外知名锂电池生产企业,拥有专利数量165项,其中发明专利数量45项。贝特瑞旗下有多家全资或控股公司,其中深圳有贝特瑞新能源材料研究院、贝特瑞纳米科技公司;在天津拥有中间相碳微球加工基地;在黑龙江鸡西拥有石墨工业园。据其母公司宝安集团披露,贝特瑞以天然石墨为主,2017年上半年天然石墨与人造石墨产能占比约为2:1。

2、上海杉杉

上海杉杉为杉杉股份(A股上市公司,600884.SH)的子公司。1999年,公司进入锂离子电池负极材料领域,目前已成为我国主要的锂离子电池负极材料厂商,产品结构包括中间相碳微球、天然石墨、人造石墨、复合石墨、其他负极材料(软碳、硬碳、钛酸锂、合金材料)等多系列产品。2016年,杉杉股份总资产达864,411.82万元,实现负极业务收入117,317.98万元,全年负极材料产销量分别达23,519吨、22,604吨。截至2016年12月31日,杉杉股份旗下共有负极授权专利48项,其中发明专利39项,实用新型专利9项。杉杉股份已经与多家行业排名靠前的电池电芯制造商建立了长期稳定的合作关系,包括三星、ATL、LG化学、SDI、比亚迪、比克等国内外主流的电芯企业。据高工锂电披露,上海杉杉的产品结构以人造石墨为主。

3、江西紫宸

江西紫宸成立于2012年,主要从事负极材料的研发、生产和销售,是全球主要的锂离子电池负极材料供应商之一。该公司是上海璞泰来新能源科技股份有限公司(603659.SH)的子公司,根据披露,2016年12月31日总资产为92,944.42万元,2016年,江西紫宸实现负极材料销售收入达105,189.14万元,负极材料产销量分别达到18,228吨、16,080吨。截至2016年3月31日,江西紫宸共获得实用专利授权14项,其中发明专利3项,实用新型专利11项。公司负极材料客户主要包括ATL、三星SDI、LG化学、天津力神、中航锂电、比亚迪等,产品结构以人造石墨为主。

4、深圳斯诺

该公司成立于2002年,总公司设立在深圳南山高新科技园区,是一家专业从事锂离子电池负极材料研发、生产、销售和服务的国家高新技术企业。该公司产品包括高端负极材料、动力负极材料、常规负极材料、新型负极材料、导电材料五类。根据数据,2016年深圳斯诺在我国负极材料企业中产量排名第4,产品结构以人造石墨为主。

5、星城石墨

该公司是一家专业从事锂离子电池负极材料研发与生产的高新技术企业,其产品主要分为七大类,其中MBG、CGM、HAG、PSG、HCG为人造石墨产品,CNG、MAG为天然石墨产品,以天然石墨产品为主。该公司是中科电气(300035.SZ)的子公司,主要客户包括比亚迪、远东福斯特等。2016年1-9月,星城石墨实现销售收入17,398.93万元,负极材料产销量合计分别为5,904吨、5,275吨,其中天然石墨产销量分别达到4,335吨、3,845吨。

6、翔丰华

该公司是一家专业从事锂离子电池负极材料的研发、生产和销售的供应商,客户群体包括比亚迪、多氟多、鹏辉能源、赣锋锂业等。根据数据,2016年翔丰华总资产达32,935.27万元,实现营业收入23,665.11万元,共生产负极材料7,275.6吨,产品结构以天然石墨为主,其中天然石墨达4,300.63吨。截至2017年3月31日,翔丰华共获得专利授权24项,其中发明专利15项,实用新型专利9项。

7、正拓能源

该公司是一家以新材料行业作为战略方向,立足于其细分领域——锂离子电池用负极材料的自主研发、生产和销售的国家级高新技术企业。公司于2015年1月成功登陆新三板,股票代码:831980。2016年,该公司总资产为28,617.16万元,营业收入12,914.69万元,截至2016年12月31日,该公司拥有专利数量25项,其中发明专利7项,实用新型专利18项。该公司产品以人造石墨为主,天然石墨为辅。

8、日立化成

日立化成是全球知名的化工集团,其产品包括功能材料(半导体用材料、包括含锂离子电池负极材料在内的各种无机材料、树脂材料、电路板材料)、尖端零部件及系统等。日立化成的负极产品结构以人造石墨为主,2016年负极材料产量约21,000吨,主要客户为日产(NISSAN),2016年日立化成全球市场份额为12.6%,为全球第三名,低于贝特瑞、上海杉杉。

9、三菱化学

三菱化学是一家著名的化工集团公司,公司对外提供各种产品,包括各类显示材料、锂离子电池材料、视频功能材料、建筑材料、碳纤维等,同时也对外提供各类化工原材料、医药品等。三菱化学的负极产品结构以天然石墨为主,2016年产量约为8,800吨,主要客户为LG。2016年三菱化学全球市场份额为5.3%。

1、宏观周期性

参考观研天下发布《2018-2023年中国锂电池负极材料产业市场竞争现状调研与未来发展趋势预测报告》

锂离子电池负极材料行业的下游受到宏观周期性的影响。在消费电池市场板块,锂离子电池受到下游周期性的一定影响,但由于消费类电子产品的单品价格相对较低,且更换周期相对较短,受到宏观经济变动影响较小。而在动力电池市场板块,由于新能源汽车属于消费者的大额支出,且耐用周期较长,其受到宏观周期变动的影响较大。如果宏观经济增速减缓,导致居民收入缩减,将导致汽车消费支出受到明显影响。

2、区域性

锂离子电池负极材料行业呈现出一定的区域和特征。因为下游锂离子电池厂商的地域分布主要集中在沿海一带,最主要在长三角和珠三角地区,因此材料行业厂商有逐客户而居、在邻近区域设厂的动力,并因此形成泛长三角、泛珠三角以客户为主导的区域聚集。另一方面,在泛长三角、泛珠三角区域集聚形成后,随着我国工业布局的调整,部分电池厂、材料厂出于对人工成本、地价成本的考虑,也有逐步向内地省份与资源所在地布局的趋势,形成以上游资源为主导的区域聚集。

3、季节性

锂离子电池负极材料行业主要受到下游消费市场、动力电池市场的影响。

消费市场方面,电脑、手机等设备作为电子消费品,其消费习惯受到季节性的影响。下半年,因为金九银十的消费习惯影响,以及双十一、双十二等促销因素,电脑、手机的下半年销量一般高于上半年。

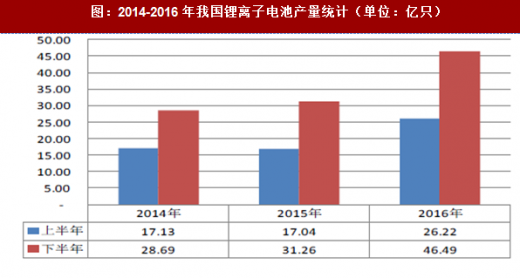

动力市场方面,汽车厂商的旺季主要集中在11-12月(4S店年末促销冲量)。因此,新能源汽车的产量具有季节性,且主要产量集中在第四季度。2014-2016年间,新能源汽车下半年产量分别是上半年产量的2.79、3.47、1.92倍。具体如下:

图:2014年至今我国新能源汽车产量统计(单位:万辆)

受到消费电池市场及动力电池影响,锂离子电池市场总体具有季节性,生产主要集中在下半年:图:2014-2016年我国锂离子电池产量统计(单位:亿只)

锂离子电池负极材料的下游市场中,3C市场已经相对成熟,主要增量来自于动力电池市场,而该市场目前尚受到国家政策推动的明显影响。具体而言,电动汽车目前受到国家层面的新能源车补贴、免汽车购置税推动,而各地地方政府的自有政策(如:上海、深圳购买新能源车单独上牌免摇号)也起到很大的推动作用。相关政策在大力推动新能源汽车产业发展的同时,也导致其具有一定的政策依赖性。

(二)行业竞争格局

1、产能集中度持续提高

根据资料,2016年我国前五大负极材料厂商生产负极材料8.14万吨,占总产量的68.81%;前十大负极材料厂商生产负极材料10.77万吨,占总产量的91.05%。可见,在我国锂离子电池负极材料的生产情况中,已出现明显产能集聚情况,行业集中度较高。

我国人造石墨行业的行业集中情况与负极材料行业整体情况类似。根据资料,2016年我国前五大人造石墨负极材料厂商生产负极材料5.56万吨,占总产量的69.24%;前十大人造石墨负极材料厂商生产负极材料7.28万吨,占总产量的90.65%。

产生产能集聚现象的原因主要是:

| 产生产能集聚现象的原因 |

| 销售方面,负极材料的下游行业——锂离子电池厂商已形成高度集聚的格局,一批行业巨头如宁德时代、新能源科技、比亚迪、天津力神等已经脱颖而出,并保持飞速成长,而中小电池厂商的份额则不断被蚕食。因为负极材料具有较强的质量稳定性、供货及时性要求,电池行业巨头厂商往往倾向于培植2-3家优质供应商,形成长期稳定合作关系。因此,具有技术优势与良好口碑的负极材料厂商纷纷通过与优质客户建立长期供货关系获得发展机会,而技术等各方面存在劣势的小厂商被不断被淘汰,导致负极材料产能不断集中化。 |

| 生产方面,锂离子电池负极材料的生产具有较强的规模效应,具有更大规模、更强管理能力的厂商相比中小生产商具有更强的成本优势。此外,负极材料的生产线投资规模较大,尤其是万吨或以上产能、具有明显规模效应的生产线投资所需金额高昂。中小厂商因无力扩展产能,在竞争中逐步被边缘化,成为市场的被动参与者,话语权日渐衰弱。 |

2、地域集群正在形成

消费电池领域的地域集群已完全形成。2010年左右,数码3C行业的快速发展浪潮下,一大批锂离子电池、材料、设备企业围绕终端消费产品制造商,集聚于深圳、东莞,也形成了国内最大的产业集群。高峰时期,东莞和深圳的数码电池企业超过400家,而围绕于此建立的设备和材料企业也是数量繁多。

而近年来,围绕动力电池领域,地域集群正在逐步形成。与消费电池不同的是,动力电池的集聚效应从一开始就呈现出巨头主导的趋势。尽管国内动力电池企业数量接近150家,但是根据资料,2016年动力电池市场出货量合计达28.04Gwh。动力电池厂商中,前五大厂商出货量达19.20Gwh,占总出货量的68.47%,前十大厂商出货量达22.11Gwh,占总出货量的78.85%,行业集中度较高。值得注意的是,2016年两大巨头厂商宁德时代、比亚迪合计出货达14.07Gwh,占比达50.18%,双寡头格局已初步形成。预计未来几年,在动力电池领域,围绕福建宁德(宁德时代)、安徽合肥(国轩高科)、广东深圳(比亚迪、沃特玛)、天津(天津力神)等多个动力电池产业集聚点,将形成更为庞大的产业集群。

主要竞争对手

1、贝特瑞

贝特瑞为新三板挂牌公司,证券代码835185.OC。同时,贝特瑞为上市公司中国宝安(证券代码为000009.SZ)的控股子公司。该公司集基础研究、产品开发、生产销售于一体,致力于在本领域内做专、做特、做精、做透,是一家专业从事锂离子电池正、负极材料的研发、生产和销售的国家高新技术企业。

截至2016年12月31日,贝特瑞总资产为368,906.11万元,主要收入来源为负极材料销售,2016年负极材料销售收入129,178.91万元,主要客户包括三星、LG、松下、比亚迪等国内外知名锂电池生产企业,拥有专利数量165项,其中发明专利数量45项。贝特瑞旗下有多家全资或控股公司,其中深圳有贝特瑞新能源材料研究院、贝特瑞纳米科技公司;在天津拥有中间相碳微球加工基地;在黑龙江鸡西拥有石墨工业园。据其母公司宝安集团披露,贝特瑞以天然石墨为主,2017年上半年天然石墨与人造石墨产能占比约为2:1。

2、上海杉杉

上海杉杉为杉杉股份(A股上市公司,600884.SH)的子公司。1999年,公司进入锂离子电池负极材料领域,目前已成为我国主要的锂离子电池负极材料厂商,产品结构包括中间相碳微球、天然石墨、人造石墨、复合石墨、其他负极材料(软碳、硬碳、钛酸锂、合金材料)等多系列产品。2016年,杉杉股份总资产达864,411.82万元,实现负极业务收入117,317.98万元,全年负极材料产销量分别达23,519吨、22,604吨。截至2016年12月31日,杉杉股份旗下共有负极授权专利48项,其中发明专利39项,实用新型专利9项。杉杉股份已经与多家行业排名靠前的电池电芯制造商建立了长期稳定的合作关系,包括三星、ATL、LG化学、SDI、比亚迪、比克等国内外主流的电芯企业。据高工锂电披露,上海杉杉的产品结构以人造石墨为主。

3、江西紫宸

江西紫宸成立于2012年,主要从事负极材料的研发、生产和销售,是全球主要的锂离子电池负极材料供应商之一。该公司是上海璞泰来新能源科技股份有限公司(603659.SH)的子公司,根据披露,2016年12月31日总资产为92,944.42万元,2016年,江西紫宸实现负极材料销售收入达105,189.14万元,负极材料产销量分别达到18,228吨、16,080吨。截至2016年3月31日,江西紫宸共获得实用专利授权14项,其中发明专利3项,实用新型专利11项。公司负极材料客户主要包括ATL、三星SDI、LG化学、天津力神、中航锂电、比亚迪等,产品结构以人造石墨为主。

4、深圳斯诺

该公司成立于2002年,总公司设立在深圳南山高新科技园区,是一家专业从事锂离子电池负极材料研发、生产、销售和服务的国家高新技术企业。该公司产品包括高端负极材料、动力负极材料、常规负极材料、新型负极材料、导电材料五类。根据数据,2016年深圳斯诺在我国负极材料企业中产量排名第4,产品结构以人造石墨为主。

5、星城石墨

该公司是一家专业从事锂离子电池负极材料研发与生产的高新技术企业,其产品主要分为七大类,其中MBG、CGM、HAG、PSG、HCG为人造石墨产品,CNG、MAG为天然石墨产品,以天然石墨产品为主。该公司是中科电气(300035.SZ)的子公司,主要客户包括比亚迪、远东福斯特等。2016年1-9月,星城石墨实现销售收入17,398.93万元,负极材料产销量合计分别为5,904吨、5,275吨,其中天然石墨产销量分别达到4,335吨、3,845吨。

6、翔丰华

该公司是一家专业从事锂离子电池负极材料的研发、生产和销售的供应商,客户群体包括比亚迪、多氟多、鹏辉能源、赣锋锂业等。根据数据,2016年翔丰华总资产达32,935.27万元,实现营业收入23,665.11万元,共生产负极材料7,275.6吨,产品结构以天然石墨为主,其中天然石墨达4,300.63吨。截至2017年3月31日,翔丰华共获得专利授权24项,其中发明专利15项,实用新型专利9项。

7、正拓能源

该公司是一家以新材料行业作为战略方向,立足于其细分领域——锂离子电池用负极材料的自主研发、生产和销售的国家级高新技术企业。公司于2015年1月成功登陆新三板,股票代码:831980。2016年,该公司总资产为28,617.16万元,营业收入12,914.69万元,截至2016年12月31日,该公司拥有专利数量25项,其中发明专利7项,实用新型专利18项。该公司产品以人造石墨为主,天然石墨为辅。

8、日立化成

日立化成是全球知名的化工集团,其产品包括功能材料(半导体用材料、包括含锂离子电池负极材料在内的各种无机材料、树脂材料、电路板材料)、尖端零部件及系统等。日立化成的负极产品结构以人造石墨为主,2016年负极材料产量约21,000吨,主要客户为日产(NISSAN),2016年日立化成全球市场份额为12.6%,为全球第三名,低于贝特瑞、上海杉杉。

9、三菱化学

三菱化学是一家著名的化工集团公司,公司对外提供各种产品,包括各类显示材料、锂离子电池材料、视频功能材料、建筑材料、碳纤维等,同时也对外提供各类化工原材料、医药品等。三菱化学的负极产品结构以天然石墨为主,2016年产量约为8,800吨,主要客户为LG。2016年三菱化学全球市场份额为5.3%。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。