半导体产业驱动力由存储器、PC向以智能手机为主导的消费类电子产品转移。纵观半导体产业的发展史,随着科技及制造工艺的进步,下游需求逐步演化,推动产业发展的驱动力也在不断变化。

半导体行业目前主流商业模式有两种:一是IDM(Integrated Device Manufacturing)模式,以英特尔、三星、SK海力士为代表,从设计到制造、封测直至进入市场全部覆盖;另一种是垂直分工模式,上游的芯片设计公司(Fabless)负责芯片的设计,设计好的芯片掩膜版图交由中游的晶圆厂(Foundry)进行制造,加工完成的晶圆交由下游的封装测试公司(OSAT)进行切割、封装和测试,每一个环节由专门的公司负责。

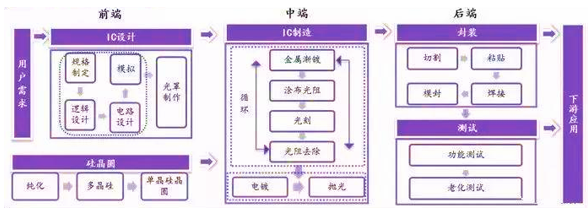

一条完整的半导体产业链包括几十道工序,大致可以分为设计、芯片制造和封装测试三个主要环节,同时还包括集成电路设备制造、关键材料生产等相关支撑产业。

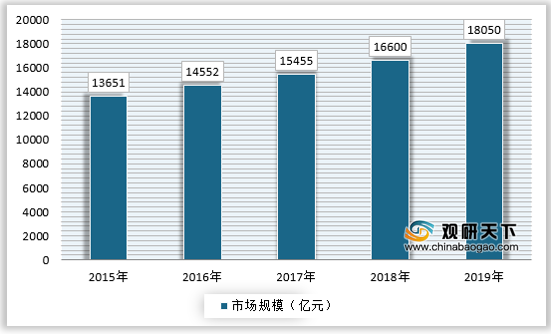

当前我国半导体产业规模非常之大,产业链非常庞大,应用领域非常之多,2019年国内半导体市场规模达到18050亿元,同比上涨约8.73%。

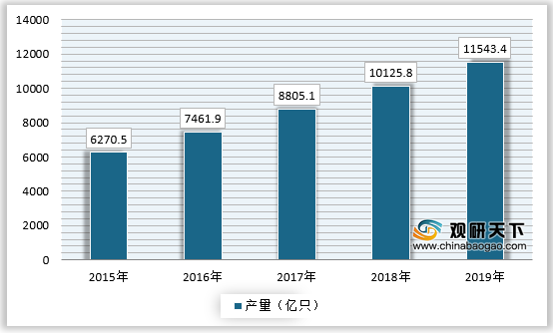

据统计,2019年,国内半导体器件产量约为11543.4亿只,同比上涨约14%,近年来保持良好的增长趋势。

总体来看,中国半导体市场庞大,自给率严重不足,国产化持续推进。华为和国家集成电路产业基金是分别从产业链和资金层面推动半导体国产化发展中坚力量。

一、华为供应链国产化进程加速

华为不仅是中国科技行业的航母,引领着大量供应商与合作伙伴共同成长,同时也是全球科技领域的大客户。在华为长期关键领域研发投入(每年10%以上的销售收入投入研发,近十年累计研发投入达到6000亿元以上)+去A化供应链管理策略+库存储备的背景下,华为中短期内经营保持稳健,国产化进程将高速推进。

华为的业务主要分为三大块,即运营商业务、企业服务和消费者业务。运营商服务以通信基站为核心,过去三十年,华为和运营商一起建设了1,500多张网络,在170多个国家和地区、为30多亿人提供了网络服务。企业业务主要聚焦应用场景,通过商业解决方案帮助客户提升盈利能力;消费者业务以智能手机为支柱、以AI为驱动,目标打造芯端云协同的硬件和服务生态平台。

移动设施方面,根据IHS的统计数据,2018年华为在全球移动基础设施的份额为26.0%,较上一年略有下滑。虽然竞争对手爱立信在华为受限的市场获得的支持更大,但从盈利方面来看,华为2018年整体实现593亿元利润,而爱立信则在上个财年亏损超过7亿美元。

| 2017排名 |

2018排名 |

公司 |

2017 |

2018 |

| 1 |

2 |

华为 |

27.9% |

26.0% |

| 2 |

1 |

爱立信 |

26.6% |

29.0% |

| 3 |

3 |

诺基亚 |

23.3% |

23.4% |

| 4 |

4 |

中兴 |

13.0% |

11.7% |

| 5 |

5 |

三星 |

3.2% |

5.0% |

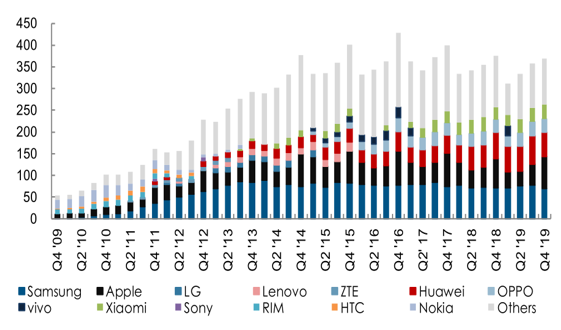

智能手机方面,华为不仅在高端P系列、Mate系列展现出强大的创新能力,整体出货量上也保持高速增长。2019年华为智能手机出货2.4亿台,超越苹果成为全球第二。

正因为华为横跨通讯基础设备与智能终端两大领域,并成为全球领军企业,因此华为对于半导体产品的需求量十分巨大,2018年采购金额达211亿美元,成为全球第三。随着未来华为5G产品进入交付高峰,同时智能手机业务也继续向更高的销量目标突破,半导体需求还将保持高速增长。

实现芯片自主可控对于发展科技产业尤为重要,华为事件给供应链国产化带来机遇。2019年5月,美国商务部将华为和它70家附属公司列入“实体名单”,国产芯片实现自主可控的重要性不断升温。集成电路作为我国贸易顺差最大的行业,一直严重依赖进口芯片维持下游运转,美国以此为切入点遏制住我国发展科技产业的上游,将实现我国芯片国产化的决心提升到前所未有的高度。

2017排名 |

2018排名 |

公司 |

2017 |

2018 |

需求占比 |

同比增速 |

1 |

1 |

三星电子 |

40,408 |

43,421 |

9.1% |

7.5% |

2 |

2 |

苹果 |

38,834 |

41,883 |

8.8% |

7.9% |

5 |

3 |

华为 |

14.558 |

21,131 |

4.4% |

45.2% |

3 |

4 |

戴尔 |

15,606 |

19,799 |

4.2% |

26.9% |

4 |

5 |

联想 |

15,173 |

17,658 |

3.7% |

16.4% |

6 |

6 |

步步高 |

11,679 |

13,720 |

2.9% |

17.5% |

7 |

7 |

HP |

10,632 |

11,584 |

2.4% |

9.0% |

13 |

8 |

金士顿 |

5,273 |

7,843 |

1.6% |

48.7% |

8 |

9 |

HPE |

6.543 |

7,372 |

1.5% |

12.7% |

18 |

10 |

小米 |

4.364 |

7,103 |

1.5% |

62.8% |

|

|

其他 |

257,324 |

285,179 |

59.8% |

10.8% |

|

|

总和 |

420,393 |

476,693 |

100.0% |

13.4% |

芯片代工:高端制程是性能的保障

作为大陆芯片代工环节的主力军,中芯国际在高端制程上的突破被赋予众望。目前,从高端制程突破进度上看,中芯国际14nm产品已经实现收入季度占比1%;12nm进入客户导入阶段,有望在2020年实现量产出货。虽然14nm工艺较台积电最先进的工艺依然有2代差距,但考虑到目前半导体大部分产品需求都在14nm及以下制程(包括AI、IoT和智能驾驶等),未来中芯国际承接的订单转移空间可观,对于华为产业链与大陆半导体产业都具有重要意义。

产能方面,中芯国际保持稳健增长,2019年第4季度折算8英寸晶圆片产能为44.85万片/月。中芯国际产能的持续释放保障了国产芯片需求的稳定供应,将成为后续国产化的有力后盾。

晶圆厂 |

18Q4 |

19Q1 |

19Q2 |

19Q3 |

19Q4 |

上海8英寸厂 |

109,000 |

112,000 |

115,000 |

112,000 |

115,000 |

上海12英寸厂 |

10,000 |

10,000 |

8,000 |

8,000 |

2,000 |

北京12英寸厂 |

42,000 |

47,000 |

50,000 |

50,000 |

52,000 |

天津8英寸厂 |

60,000 |

58,000 |

57,000 |

58,000 |

58,000 |

深圳8英寸厂 |

42,000 |

45,000 |

50,000 |

52,000 |

55,000 |

深圳12英寸厂 |

3,000 |

3,000 |

3,000 |

3,000 |

- |

控股北京12英寸厂 |

33,000 |

33,000 |

36,000 |

37,600 |

41,000 |

控股上海12英寸厂 |

- |

- |

- |

- |

3,000 |

控股Avezzano 12英寸厂 |

42,325 |

42,325 |

42,325 |

- |

- |

月产能(折算8英寸) |

451,325 |

466,575 |

482,575 |

443,850 |

448,500 |

晶圆出货量 |

1,217,690 |

1,089,502 |

1,284,451 |

1,315,443 |

1,339,400 |

产能利用率 |

89.9% |

89.2% |

91.1% |

97.0% |

98.8% |

华虹半导体则为国内第二大晶圆厂,专注于特色工艺研究与制造。华虹半导体是全球具有领先地位的200mm纯晶圆代工厂,主要专注于研发及制造专业应用的200mm晶圆产品,尤其是嵌入式非易失性存储器及功率器件。华虹宏力现有的3座8英寸厂,覆盖了从1μm~90nm的制程,在建的华虹无锡12英寸工厂,让公司开始进入65nm/55nm节点,充分围绕智能终端、5G通信、物联网与汽车电子等应用领域开展服务。

中芯国际与华虹半导体在制程上的突破成为保障我国芯片制造环节自主可控的关键,也给本土IC设计产业发展带来源动力。

二、大基金资金驱动产业链做大做强

中国对于半导体行业的商业特征此前存在认识不足的问题。导致在过去三十多年中,短期、分散的资金一哄而入。在资金耗尽后,投资者未能见到足够的产出和经济效应,便不再跟投,随后项目夭折。例如,在1980年代应用传统的“产学研模式”,搞运动式的集中攻关,突破其中一两个关键技术,对解决军工领域的部分问题产生了一定的作用。但在市场化方面基本上以失败告终。在1990年代靠引进技术开拓市场。但引进技术先进程度不足,反而出现了著名的汉芯造假丑闻。这种揠苗助长的做法对提升半导体研发水平没有任何有益的帮助。

转折点出现在2014年。当年国务院在6月发布了《国家集成电路产业发展推进纲要》,提出要设立国家产业投资基金的重要举措。同年9月国家集成电路产业投资基金(俗称国家大基金)成立。这一做法主要是通过国家基金领投,有意识地在一级市场(各种私募资金和融资机构)和二级市场(股市)向半导体企业注入资金,推动其研发及其落地。

2014年9月24日,国家财政部、国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电子、中国电科、华芯投资等共同发起“国家集成电路产业投资基金”。国家集成电路产业投资基金共募得普通股987.2亿元,同时发行优先股400亿元,总投资额为1387亿元(相比原先计划超募15.6%),目前已经投资完毕。

在大基金的资金及资源的双重因素助推下,被投企业加速发展,大基金账面投资回报也非常可观。当前,国家大基金二期于2019年10月22日成立,注册资本2041.5亿元,预计2020年将开启新一轮半导体产业链投资,一方面对已布局的企业保持高强度的持续支持,推动龙头企业做大做强;另一方面将更加注重半导体设备和材料领域的投资。

科创板的设立,也为国家队和社会融资提供了退出机会,实现了资金更加灵活的配置。

面向半导体产业的合理的投融资格局正在形成中,将对中国半导体产业的研发和落地提供更有效的支持。同时,过去几年中,中国企业在芯片、内存和数据中心等各方面的产品水平不断提高。行业发展进入一个微妙的关键时期。这时候继续完善投融资格局,使企业获得长期的资金支持将有重要的作用。

在技术上,目前随着摩尔定律的逐渐失效,主要半导体厂商的研发进程趋缓,这也为中国半导体企业的研发提供了相对此前更加宽松的时间窗口。在5G等领域,华为的技术水平已经从赶超变为领先。不过,在目前的国际环境下,半导体企业的发展还任重而道远,但现在已经有了一个良好的起点。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国半导体产业分析报告-行业深度调研与发展前景研究》

《2021年中国第三代半导体市场调研报告-产业竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。