目前集成电路主要是指利用半导体材料制成的集成电路,当今工业大多数应用的是基于硅的集成电路。也有少量的第三代半导体即半导体化合物制造的集成电路。集成电路是指在一个半导体衬底上至少有一个电路块的集成电路装置。集成电路是将晶体管,二极管等等有源元件和电阻器,电容器等无源元件,按照一定的电路互联,“集成”在一块半导体单晶片上,从而完成特定的电路或者系统功能。

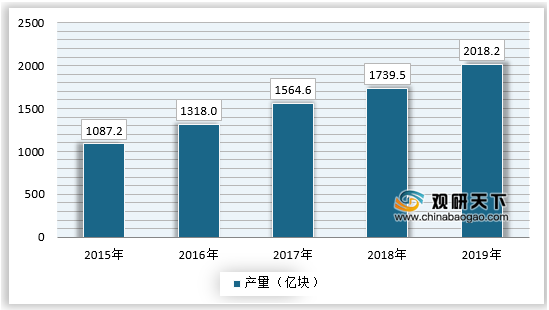

目前,中国是全球最大的集成电路制造基地。2019年,国内集成电路产量达到2018.2亿块,同比增幅达16%左右,近年来保持较高的增长速度。

近年来,中国已成为带动全球集成电路市场增长的主要动力,多年来市场需求均保持快速增长,以中国为核心的亚太地区在全球集成电路市场中所占比重快速提升。

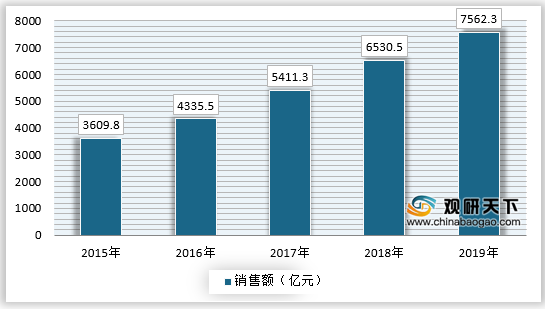

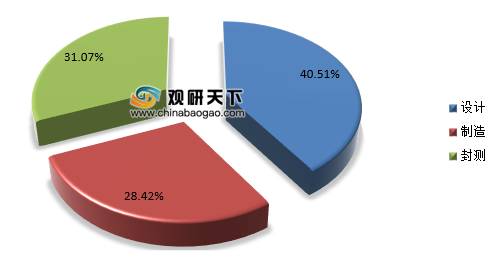

据中国半导体行业协会统计,2019年中国集成电路产业销售额为7562.3亿元,同比增长15.8%。其中,设计业销售额为3063.5亿元,同比增长21.6%;制造业销售额为2149.1亿元,同比增长18.2%;封装测试业销售额2349.7亿元,同比增长7.1%。

国家企业信用信息公示系统显示,国家集成电路产业投资基金二期股份有限公司(大基金二期)已于2019年10月22日正式注册成立,注册资本高达2041.5亿。

| 序号 |

发起人名称 |

发起人类型 |

| 1 |

安徽省芯火集成电路产业投资合伙企业(有限合伙) |

企业法人 |

| 2 |

安徽皖投安华现代产业投资合伙企业(有限合伙) |

企业法人 |

| 3 |

福建省国资集成电路投资有限公司 |

企业法人 |

| 4 |

深圳市深超科技投资有限公司 |

企业法人 |

| 5 |

广州产业投资基金管理有限公司 |

企业法人 |

| 6 |

黄浦投资控股(广州)有限公司 |

企业法人 |

| 7 |

中国电信集团有限公司 |

企业法人 |

| 8 |

联通资本投资控股有限公司 |

企业法人 |

| 9 |

中国电子信息产业集团有限公司 |

企业法人 |

| 10 |

北京紫光通信科技集团有限公司 |

企业法人 |

| 11 |

中华人民共和国财政部 |

机关法人 |

| 12 |

国开金融有限责任公司 |

企业法人 |

| 13 |

中国烟草总公司 |

企业法人 |

| 14 |

上海国盛(集团)有限公司 |

企业法人 |

| 15 |

浙江富浙集成电路产业发展有限公司 |

企业法人 |

| 16 |

武汉光谷金融控股集团有限公司 |

企业法人 |

| 17 |

重庆战略新兴产业股权投资基金合伙企业(有限合伙) |

企业法人 |

| 18 |

成都天府国集投资有限公司 |

企业法人 |

| 19 |

北京亦庄国际投资发展有限公司 |

企业法人 |

| 20 |

北京国谊医院有限公司 |

企业法人 |

| 21 |

江苏捷泉集成电路产业投资有限公司 |

企业法人 |

| 22 |

中移资本控股有限责任公司 |

企业法人 |

| 23 |

上海武岳峰浦江二期股权授资合伙企业(有限合伙) |

企业法人 |

| 24 |

福建三安集团有限公司 |

企业法人 |

| 25 |

北京建广资产管理有限公司 |

企业法人 |

| 25 |

协鑫资本管理有限公司 |

企业法人 |

| 27 |

华芯投资管理有限责任公司 |

企业法人 |

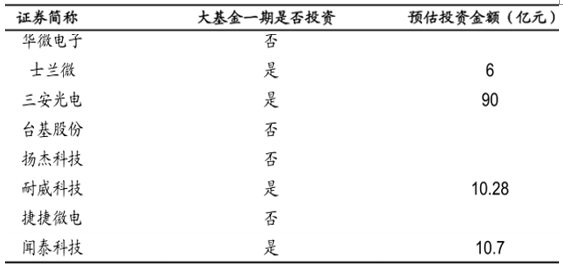

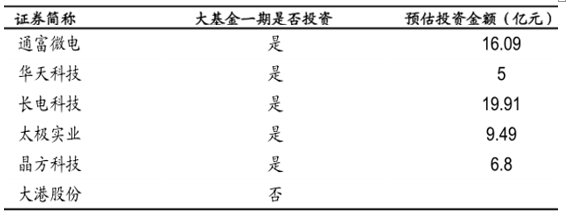

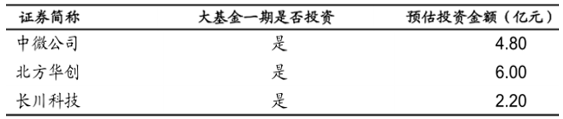

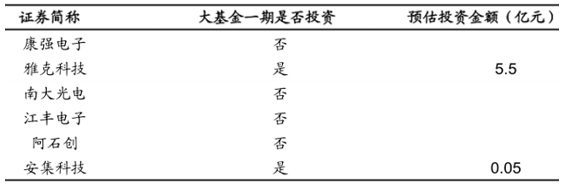

随着大基金二期投资公司的正式设立,中国大陆半导体产业将迎来新一轮的资金扶持。回顾大基金一期的情况,其成功募集与广泛投资有效促进了我国集成电路产业的发展,在制造、设计、封测、设备以及材料等领域都取得了良好的进展与有效的突破。

| 证券简称 |

大基金一期是否投资 |

预估投资金额(亿元) |

| *ST盈方 |

否 |

|

| 紫光国微 |

否 |

|

| 苏州固锷 |

否 |

|

| 北斗星通 |

是 |

15 |

| 纳思达 |

是 |

5 |

| 欧比特 |

否 |

|

| 国民技术 |

否 |

|

| 晓程科技 |

否 |

|

| 北京君正 |

否 |

|

| 中颖电子 |

否 |

|

| 全志科技 |

否 |

|

| 景嘉微 |

是 |

21.492 |

| 富瀚微 |

否 |

|

| 圣邦股份 |

否 |

|

| 富满电子 |

否 |

|

| 国科微 |

是 |

4 |

| 卓胜微 |

否 |

|

| 上海贝岭 |

否 |

|

| 大唐电信 |

否 |

|

| 博通集成 |

否 |

|

| 汇顶科技 |

是 |

28.3 |

| 韦尔股份 |

否 |

|

| 兆易创新 |

是 |

14.5 |

| 睿创微纳 |

否 |

|

| 澜起科技 |

否 |

|

| 乐鑫科技 |

否 |

|

| 晶晨股份 |

否 |

|

| 晶晨股份 |

否 |

|

在芯片自主化迫在眉睫的背景下,国家集成电路产业投资基金(也即“大基金”)应运而生。国务院于2014年6月发布了《国家集成电路产业发展推进纲要》,奠定未来集成电路的战略发展方向,同时提出要设立国家产业投资基金的重要举措。同年9月,在工信部和财政部的指导下,国开金融、华芯投资等共同签署了《国家集成电路产业投资基金股份有限公司发起人协议》和《国家集成电路产业投资基金股份有限公司章程》,大基金正式设立。

大基金一期的成功募集与广泛投资有效促进了我国集成电路产业的发展,在制造、设计、封测、设备以及材料等领域都取得了良好的进展与有效的突破。展望未来,国家仍将继续加大对集成电路产业的投资和扶持力度,根据华芯投资官方微信公众号信息,大基金一期取得了良好成效,后期将全面转向投后管理体系。而随着大基金二期的成立,中国半导体产业将进一步迎来资金扶持,中国半导体产业逐步实现从下游市场到“核芯”的突破的未来主旋律进一步确立。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国集成电路产业分析报告-行业运营态势与发展趋势分析》

《2020年中国集成电路市场调研报告-行业竞争格局与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。