半导体生产流程由晶圆制造、晶圆测试、芯片封装和封装后测试组成。半导体封装测试是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。

目前封装技术正逐渐从传统的引线框架、引线键合向倒装芯片(FC)、硅通孔(TSV)、嵌入式封装(ED)、扇入(Fan-In)/扇出(Fan-Out)型晶圆级封装、系统级封装(SiP)等先进封装技术演进。芯片的尺寸继续缩小,引脚数量增加,集成度持续提升。而针对不同的封装有不同的工艺流程,并且在封装中和封装后都需要进行相关测试保证产品质量。

半导体下游终端产品种类众多,不同类型的产品适用于不同的封装形式。

据中国半导体行业协会封装分会的统计,截至2019年年底,我国有一定规模的封装测试企业共有87家,其中本土企业或内资控股企业有29家,年生产能力1464亿块。封装测试行业已形成较大规模,主要厂商呈现外商独资、中外合资和内资三足鼎立的格局。

除了三大封测上市公司外,还有晶方科技、太极实业、深科技、中电广通、华隆微电、确安科技、华岭股份、利扬芯片,毛利率也普遍在15-20%,可以看出封测行业的竞争激烈程度。

目前,中国封测业分布从集中于长三角、珠三角、环渤海地区,已扩散到中西部地区,形成四足鼎立的格局,以新潮科技等为代表的国内龙头企业在全球的市占率不断提升。

半导体封测已逐渐成为我国半导体的优势环节,因此对比其他环节来看,我国厂商在封测领域占比更高,而目前技术也达到了国际领先水平。

目前,我国国产封装测试企业已形成一定竞争力。国际先进技术的进入带动我国封测技术的不断提高,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名,并通过海外收购或兼并重组等方式不断参与到国际竞争中,如长电科技于2019联合国家大基金、芯电半导体收购了全球第4大封装测试企业星科金朋体实力大幅提升;华天科技于2019年完成对美国Flip Chip International公司100%股权收购,进一步提高了其在国际市场的竞争能力;通富微电于2019完成了对超威半导体苏州公司及AMD槟城各85%股权的收购,先进封装产能得到大幅提升。

即将到来的物联网和人工智能时代,创新科技产品的诞生将给集成电路行业带来新的机会。目前,物联网、5G、医疗、人工智能等新兴产业将成为行业新的市场推动力,广阔的市场空间给行业带来了新的发展机遇,并且随着国内企业技术研发实力的不断增强,国内集成电路封测公司将会出现发展的新契机。而行业的发展需要投资的促进,集成电路作为未来发展是我国大力鼓励的防线,未来集成电路行业的投资增速将保持高速增长。根据中国半导体行业协会(CSIA)统计,2019年中国集成电路产业销售收入中封测业销售收入占总值的31.1%,这表明集成电路封测行业在整个集成电路行业中占有重要地位。预计从2020年到2026年,国内集成电路封测行业投资将保持稳定增长,具体如下:

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国封测市场调研报告-市场深度分析与投资前景研究》

《2020年中国芯片封测行业投资分析报告-行业现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

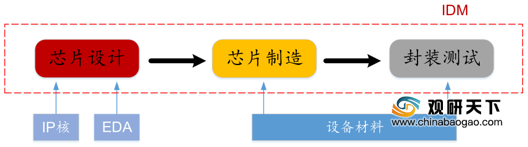

半导体产业链概况

资料来源:公开资料整理

目前封装技术正逐渐从传统的引线框架、引线键合向倒装芯片(FC)、硅通孔(TSV)、嵌入式封装(ED)、扇入(Fan-In)/扇出(Fan-Out)型晶圆级封装、系统级封装(SiP)等先进封装技术演进。芯片的尺寸继续缩小,引脚数量增加,集成度持续提升。而针对不同的封装有不同的工艺流程,并且在封装中和封装后都需要进行相关测试保证产品质量。

半导体先进封装系列

资料来源:公开资料整理

半导体下游终端产品种类众多,不同类型的产品适用于不同的封装形式。

封装应用领域及对应的封装形式

产品名称 |

应用类型 |

采用的封装形式 |

手提电脑、平板电脑、显示屏、硬盘等 |

计算机类 |

SOP、SOT、QFPLQFP、QFNDFN.CSP、TSV |

光机电一体、工业电子整流器、变频器、机器人等 |

工业自动化系统 |

SSOP、QFP/LOFP、TSSOP |

手机、电缆调制解调器、网卡等 |

通讯电信类 |

SOP.SOT.QFPLQFP、TSSOP、BGA、QFNDFN、CSP、TSv |

调光灯、节能灯 |

照明电路 |

SSOP、QFNDFN、BGA |

电冰箱、数码相机、机顶盒、电吹风、微波炉、吸尘器、电度表 |

消费电子类 |

TO、DIP、BGA、SOP、QFPLQFP、QFNDFN、TSSOP |

汽车整流器、汽车音响、汽车空调、ABS控制器、气囊和车内巡航控制以及导航系统 |

汽车电子类 |

SOT、QFPLQFP、TSSOP |

资料来源:公开资料整理

据中国半导体行业协会封装分会的统计,截至2019年年底,我国有一定规模的封装测试企业共有87家,其中本土企业或内资控股企业有29家,年生产能力1464亿块。封装测试行业已形成较大规模,主要厂商呈现外商独资、中外合资和内资三足鼎立的格局。

除了三大封测上市公司外,还有晶方科技、太极实业、深科技、中电广通、华隆微电、确安科技、华岭股份、利扬芯片,毛利率也普遍在15-20%,可以看出封测行业的竞争激烈程度。

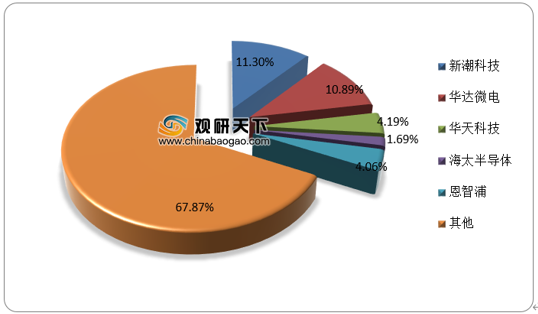

目前,中国封测业分布从集中于长三角、珠三角、环渤海地区,已扩散到中西部地区,形成四足鼎立的格局,以新潮科技等为代表的国内龙头企业在全球的市占率不断提升。

2019年我国封测行业企业集中度

数据来源:观研天下数据中心整理

半导体封测已逐渐成为我国半导体的优势环节,因此对比其他环节来看,我国厂商在封测领域占比更高,而目前技术也达到了国际领先水平。

目前,我国国产封装测试企业已形成一定竞争力。国际先进技术的进入带动我国封测技术的不断提高,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名,并通过海外收购或兼并重组等方式不断参与到国际竞争中,如长电科技于2019联合国家大基金、芯电半导体收购了全球第4大封装测试企业星科金朋体实力大幅提升;华天科技于2019年完成对美国Flip Chip International公司100%股权收购,进一步提高了其在国际市场的竞争能力;通富微电于2019完成了对超威半导体苏州公司及AMD槟城各85%股权的收购,先进封装产能得到大幅提升。

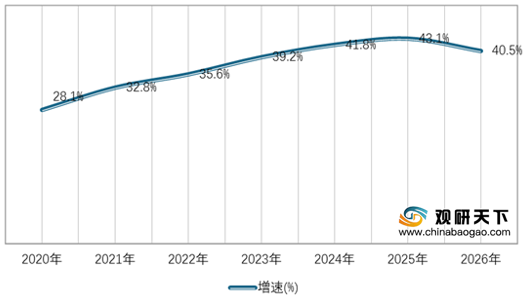

即将到来的物联网和人工智能时代,创新科技产品的诞生将给集成电路行业带来新的机会。目前,物联网、5G、医疗、人工智能等新兴产业将成为行业新的市场推动力,广阔的市场空间给行业带来了新的发展机遇,并且随着国内企业技术研发实力的不断增强,国内集成电路封测公司将会出现发展的新契机。而行业的发展需要投资的促进,集成电路作为未来发展是我国大力鼓励的防线,未来集成电路行业的投资增速将保持高速增长。根据中国半导体行业协会(CSIA)统计,2019年中国集成电路产业销售收入中封测业销售收入占总值的31.1%,这表明集成电路封测行业在整个集成电路行业中占有重要地位。预计从2020年到2026年,国内集成电路封测行业投资将保持稳定增长,具体如下:

2020-2026年我国封测行业投资增速预测

数据来源:观研天下数据中心整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国封测市场调研报告-市场深度分析与投资前景研究》

《2020年中国芯片封测行业投资分析报告-行业现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。