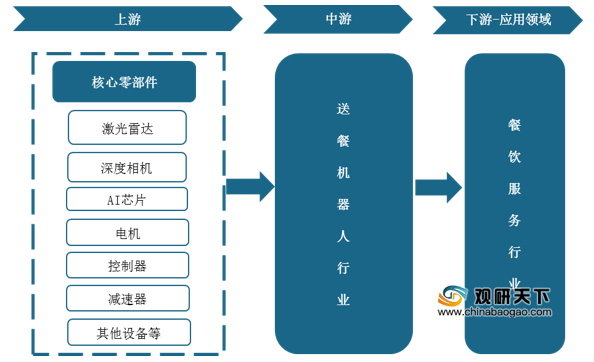

送餐机器人,是指从事送餐、回盘及接待等工作的商用服务机器人,其产业链上游主要为激光雷达、深度相机、AI芯片、电机等核心零部件,下游主要应用于餐饮服务行业。

我国送餐机器人行业发展起步较晚,发展至今大致经历了四大阶段:探索、起步、成长、爆发。2020年在疫情影响下,人们对于送餐机器人的需求正在不断上升,市场认可度不断上升,我国送餐机器人行业或将进入高速爆发增长期。

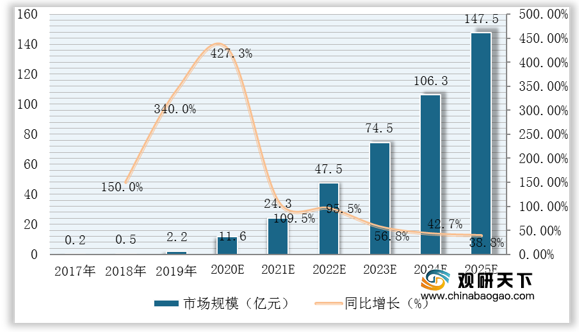

数据显示,截至2019年我国送餐机器人市场规模已达2.2亿元,同比增长150%;预计随着行业市场认可度不断提高,2020年我国送餐机器人市场规模将保持高速增长,有望突破10亿元,达11.6亿元;到2025年将近150亿元。

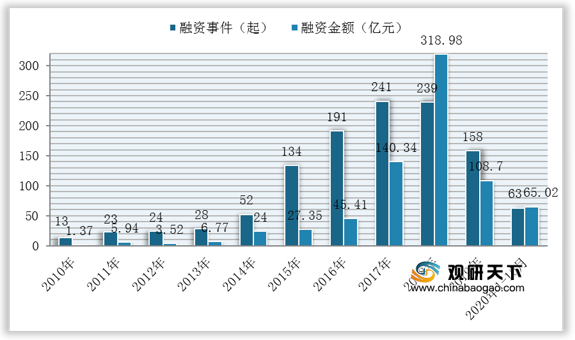

在市场规模稳步扩增的同时,我国送餐机器人行业投融资市场也发展火热。数据显示,我国送餐机器人投融资事件数量、金额已从2010年的13起、1.37亿元增长至2019年的158起、108.7亿元;截至2020年1-10月我国送餐机器人投融资事件数量、金额分别为63起、65.02亿元。

而且呈逐渐流向激光雷达、深度相机、AI芯片等核心零部件领域头部企业的趋势,在多个场景实现大规模应用的头部整机厂商成为资本布局重点。

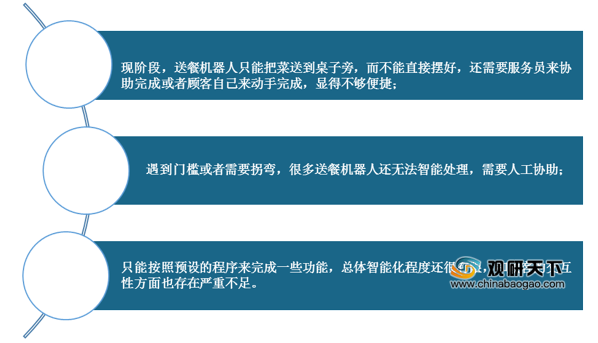

但在火热发展的同时,我国送餐机器人应用也还存在着诸多不足需要改善,如遇到门槛或者需要拐弯,很多送餐机器人还无法智能处理,需要人工协助;和顾客的交互性方面不足等。

综上所述,我国送餐机器人行业将迎来爆发增长期,进行规模化应用;关键技术将迭代升级;产品性能也将向智能化方向发展;目前,随着市场参与者不增多,行业竞争正在加剧,未来具备自研实力以及落地应用能力的企业将强者恒强。

相关行业分析报告参考《2021年中国送餐机器人市场分析报告-行业竞争现状与发展趋势分析》。

送餐机器人产业链

资料来源:公开资料整理

我国送餐机器人行业发展起步较晚,发展至今大致经历了四大阶段:探索、起步、成长、爆发。2020年在疫情影响下,人们对于送餐机器人的需求正在不断上升,市场认可度不断上升,我国送餐机器人行业或将进入高速爆发增长期。

我国送餐机器人行业发展历程

资料来源:公开资料整理

数据显示,截至2019年我国送餐机器人市场规模已达2.2亿元,同比增长150%;预计随着行业市场认可度不断提高,2020年我国送餐机器人市场规模将保持高速增长,有望突破10亿元,达11.6亿元;到2025年将近150亿元。

2017-2025年我国送餐机器人市场规模与同比增长

数据来源:NCBD(餐宝典)

在市场规模稳步扩增的同时,我国送餐机器人行业投融资市场也发展火热。数据显示,我国送餐机器人投融资事件数量、金额已从2010年的13起、1.37亿元增长至2019年的158起、108.7亿元;截至2020年1-10月我国送餐机器人投融资事件数量、金额分别为63起、65.02亿元。

2010-2020年1-10月我国送餐机器人行业投融资事件数量与金额变化

数据来源:公开资料整理

而且呈逐渐流向激光雷达、深度相机、AI芯片等核心零部件领域头部企业的趋势,在多个场景实现大规模应用的头部整机厂商成为资本布局重点。

2019-2020年我国送餐机器人行业相关投融资事件

| 融资时间 |

融资企业 |

融资轮次 |

融资金额 |

所属领域 |

| 2019.03 |

云天励飞 |

B轮 |

数亿人民币 |

AI算法、AI芯片 |

| 2019.09 |

禾赛科技 |

C轮 |

1.73亿美元 |

激光雷达 |

| 2019.10 |

优地科技 |

B+轮 |

数千万元人民币 |

配送机器人 |

| 2020.04 |

云天励飞 |

Pre-lPO |

10亿元人民币 |

AI算法、AI芯片 |

| 2020.06 |

优地科技 |

B+轮 |

过亿人民币 |

配送机器人 |

| 2020.07 |

普渡科技 |

B轮 |

过亿人民币 |

配送机器人 |

| 2020.08 |

B+轮 |

近亿元人民币 |

||

| 2020.09 |

云天励飞 |

战略融资 |

10亿元人民币 |

AI算法、AI芯片 |

资料来源:公开资料整理

但在火热发展的同时,我国送餐机器人应用也还存在着诸多不足需要改善,如遇到门槛或者需要拐弯,很多送餐机器人还无法智能处理,需要人工协助;和顾客的交互性方面不足等。

我国送餐机器人行业应用存在的不足

资料来源:公开资料整理

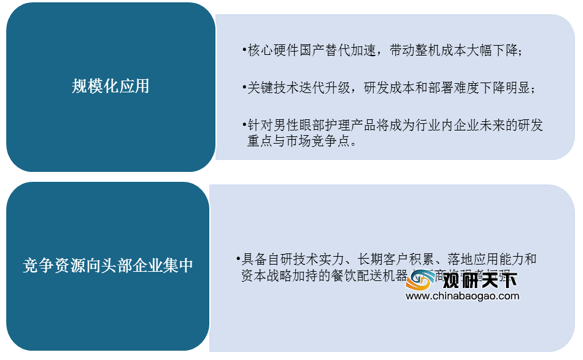

综上所述,我国送餐机器人行业将迎来爆发增长期,进行规模化应用;关键技术将迭代升级;产品性能也将向智能化方向发展;目前,随着市场参与者不增多,行业竞争正在加剧,未来具备自研实力以及落地应用能力的企业将强者恒强。

我国送餐机器人行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2021年中国送餐机器人市场分析报告-行业竞争现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。