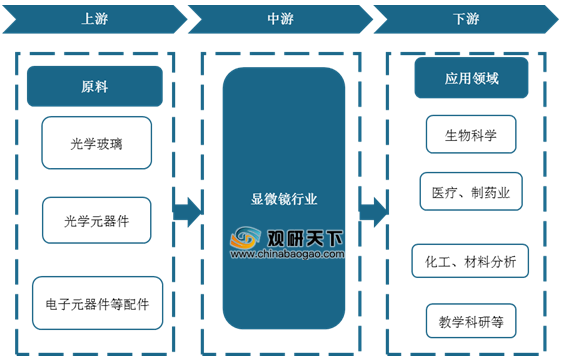

其产业链上游主要为光学玻璃、光学塑料、光学元器件与电子元器件等配件,下游涵盖生物科学、医疗制药、化工材料分析及教学科研等多方面。

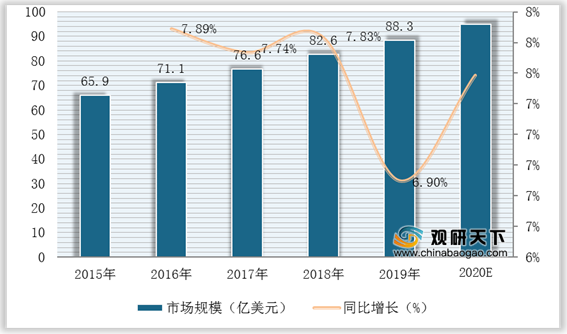

近年来,全球显微镜制造行业市场规模呈逐年扩大趋势。数据显示,2019年全球显微镜制造行业市场规模约为88.3亿美元,同比增长6.9%。在生物科研等下游应用领域需求不断增长驱动下,预计2020年全球显微镜制造行业市场规模将逼近百亿美元,达**亿美元。

在国内市场方面,近年来,国家红利政策持续制定推出,推进了光学显微镜制造行业上游元器件的发展,为中游显微镜的制造和生产提供了科技创新与发展保障。

| 政策名称 |

主要内容 |

| 《信息产业发展规划》 |

《规划》指出要突破核心技术,增强产业化能力,提高半导体功率器件、光电子器件等元器件生产制造能力。 |

| 《中国制造2025》 |

高分辨显微镜光学成像系列列入高性能医疗器械重点发展产品。 |

| 《仪器仪表行业“十三五”发展规划建议》 |

推进重点产品核心技术自主化进程,同时注重重点应用领域的基本保证能力,例如自控系统和精密测试仪器领域。 |

| 《“十三五”国家科技创新规划》 |

围绕建设制造强国,大力推进制造业向智能化、绿色化、服务化方向发展。开展设计技术、可靠性技术、制造工艺,关键基础件,工业传感器、智能仪器仪表,基础数据库、工业试验平台等制造基础共性技术研发。 |

| 《新一代人工智能发展规划》 |

发展高性能软件建模,增强现实与人机交互,并研制光学元器件,推动重点产业融合。 |

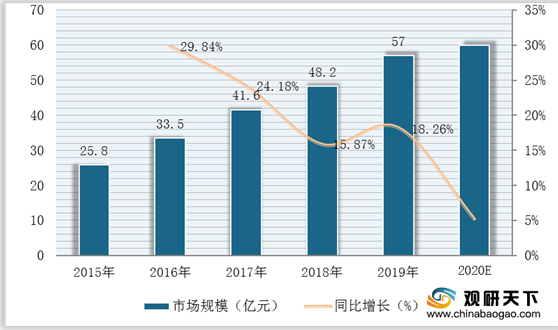

在诸多因素驱动下,与全球市场发展趋势一致,我国显微镜市场也保持稳定增长。以荧光显微镜为例,数据显示,2019年我国荧光显微镜市场规模约为57亿元,同比增长18.26%;预计2020年将达**亿元,同比增长**%。

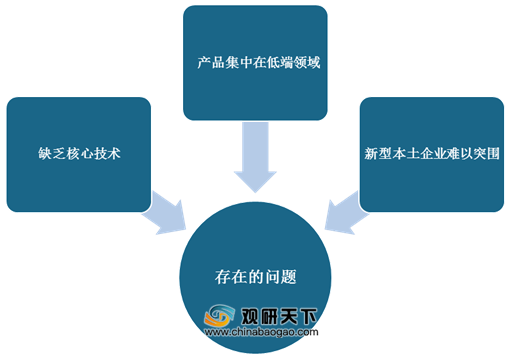

但由于我国显微镜行业发展起步较晚,行业发展也存在着诸多问题,如显微镜制造中高端技术缺乏,对核心的技术掌握程度较低等。

目前,我国显微镜产品主要集中在低端市场领域,高端显微镜市场主要布局在德国和日本。其中,德国制造厂商主要以徕卡显微镜系统和蔡司为代表,占据较大市场份额。

| 企业类型 |

企业名称 |

简介 |

| 外资企业 |

奥林巴斯(中国)有限公司 |

通过建立网络全国的市场营销及客户服务体系,为广大消费者提供全面的商品推广宣传、产品售后服务、技术咨询等服务。 |

| 卡尔蔡司(上海)管理有限公司 |

目前卡尔蔡司集团在中国设有显微镜、医疗技术、工业测量和视力保健四大事业部。 |

|

| 尼康映像仪器销售(中国)有限公司 |

不断发展的中国市场上完善从市场营运到销售和服务的整套体制。 |

|

| 徕卡显微系统(上海)有限公司 |

徕卡显微成像系统拥有160年显微镜生产历史,逐步发展成为显微成像系统行业的厂商。 |

|

| 本土企业 |

宁波永新光学股份有限公司 |

是中国光学精密仪器及核心光学部件供应商。主导ISO9345显微镜国际标准制订,拥有“NOVEL”、“NEXCOPE”和“江南”等自主品牌。 |

| 义乌众邦光学仪器有限公司 |

集科研开发、生产销售放大镜,显微镜,望远镜,指南针等光学仪器及配件于一体的综合性高新光学技术部门。 |

|

| 广州市晶华精密光学股份有限公司 |

是目前欧洲天文望远镜、双筒望远镜、显微镜、夜视仪及观鸟镜等产品销量较大的品牌,也是全世界该领域最主要的供应商之一。 |

若国内显微镜企业能打破技术壁垒,切入高端显微镜市场,我国显微镜行业发展将跃上新台阶。

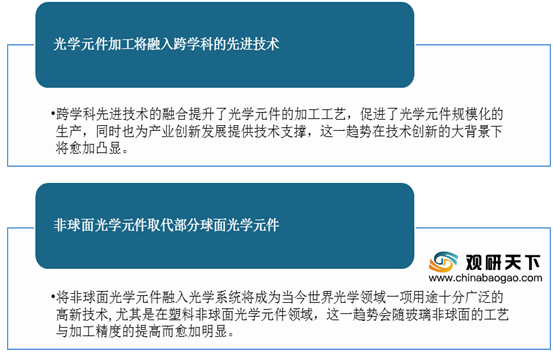

展望未来,随着下游应用场景不断拓宽与深化,我国显微镜行业将呈现出以下两大发展趋势:光学元件加工将融入跨学科的先进技术、非球面光学元件取代部分球面光学元件。

相关行业分析报告参考《2020年中国显微镜市场分析报告-市场供需现状与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。