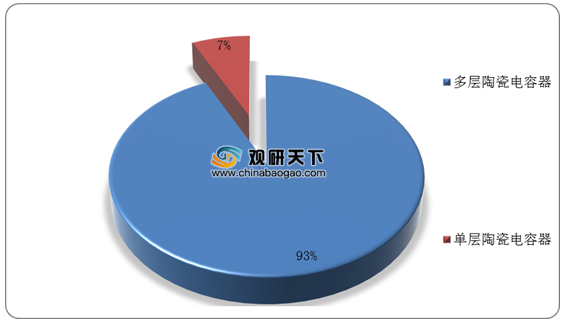

MLCC,又称为多层陶瓷电容器、片式陶瓷电容器,为我国陶瓷电容器的主要类型,其占比高达93%。

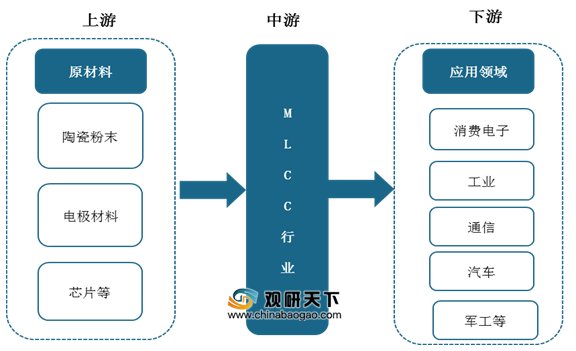

其产业链上游主要为陶瓷粉末、电极材料、芯片等原材料,下游应用广泛,几乎涵盖了电子工业全领域,如消费电子、工业、通信、汽车及军工等。

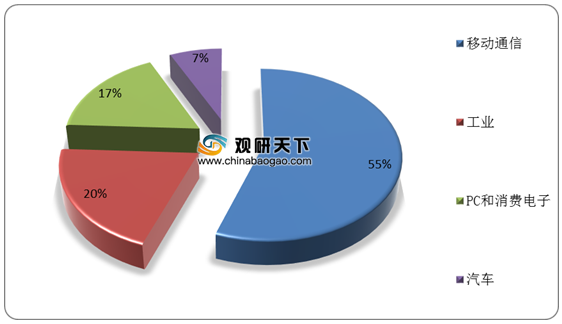

其中,移动通信为MLCC行业主要应用领域,其占比过半,为55%;其次为工业领域,占比为20%。

近年来,随着我国逐渐成为全球主要的消费性电子产品生产基地,对各类陶瓷电容器的需求上升。而作为最主要的陶瓷电容器产品,我国MLCC市场规模受益不断得到增长。

数据显示,截至2019年我国MLCC市场规模约为637.1亿元,同比增长10.94%。预计在电子信息行业不断发展下,我国MLCC市场规模将保持稳定增长,2020年将突破700亿元。

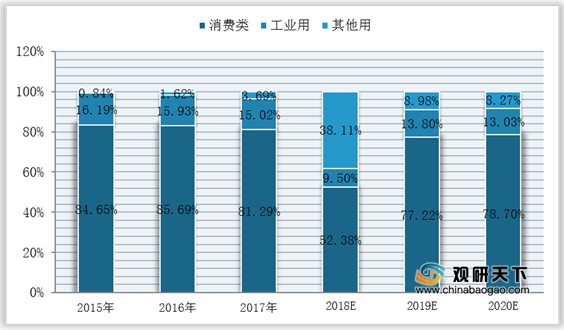

细分来看,数据显示,到2020年,我国消费类MLCC市场规模将达到552亿元,在我国MLCC市场中的占比为78.70%;工业用将达到91.42亿元,占比为13.03%;其他用将达到32.48亿元,占比为8.27%。

在市场竞争方面,按行业主要参与者划分,目前全球MLCC市场可分为三大竞争梯队:日企(村田、TDK)处于第一梯队;美国、韩国、中国台湾地区企业(三星电机、KEMET、AVX、国巨)处于第二梯队;中国大陆地区企业则处于第三梯队。

其中,日企村田与韩企三星电机两大企业市场份额占比较大,数据显示,在2019年全球MLCC市场中,村田占比为38.4%,三星电机占比为20.5%。

目前国内企业正在持续引进吸收国外生产技术,已积累了一定的研究和生产能力,但与国外相比仍存在较大差距。随着我国MLCC行业不断发展,对产品性能提出更高要求,我国本土MLCC企业想要占据一席之地,仍需不断加速相关技术研发,提高产品性能。

而对于大行业来说,随着下游应用领域不断发展,对产品性能提出更高要求,我国MLCC产品将趋于微型化、高容量化、高频化、高温化、高电压化。

相关行业分析报告参考《2020年中国MLCC行业分析报告-行业运营现状与发展动向预测》。

我国陶瓷电容器行业产品结构

数据来源:中国电子元件协会

其产业链上游主要为陶瓷粉末、电极材料、芯片等原材料,下游应用广泛,几乎涵盖了电子工业全领域,如消费电子、工业、通信、汽车及军工等。

MLCC产业链

资料来源:公开资料整理

其中,移动通信为MLCC行业主要应用领域,其占比过半,为55%;其次为工业领域,占比为20%。

MLCC行业下游应用领域分布情况

数据来源:KEMET

近年来,随着我国逐渐成为全球主要的消费性电子产品生产基地,对各类陶瓷电容器的需求上升。而作为最主要的陶瓷电容器产品,我国MLCC市场规模受益不断得到增长。

数据显示,截至2019年我国MLCC市场规模约为637.1亿元,同比增长10.94%。预计在电子信息行业不断发展下,我国MLCC市场规模将保持稳定增长,2020年将突破700亿元。

2015-2020年我国MLCC市场规模与同比增长及预测

数据来源:中国电子元件协会

细分来看,数据显示,到2020年,我国消费类MLCC市场规模将达到552亿元,在我国MLCC市场中的占比为78.70%;工业用将达到91.42亿元,占比为13.03%;其他用将达到32.48亿元,占比为8.27%。

2015-2020年我国MLCC行业细分市场占比情况

数据来源:中国电子元件协会

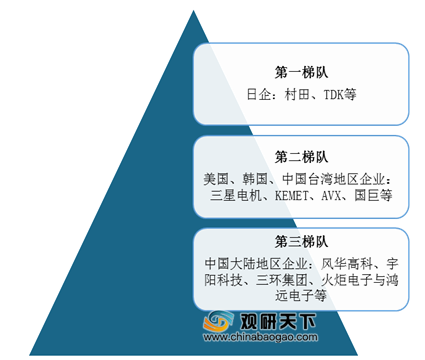

在市场竞争方面,按行业主要参与者划分,目前全球MLCC市场可分为三大竞争梯队:日企(村田、TDK)处于第一梯队;美国、韩国、中国台湾地区企业(三星电机、KEMET、AVX、国巨)处于第二梯队;中国大陆地区企业则处于第三梯队。

全球MLCC市场竞争梯队情况

资料来源:公开资料整理

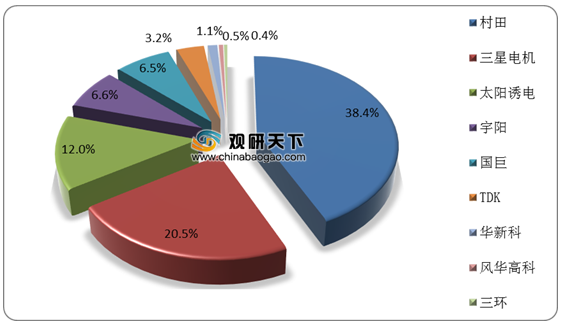

其中,日企村田与韩企三星电机两大企业市场份额占比较大,数据显示,在2019年全球MLCC市场中,村田占比为38.4%,三星电机占比为20.5%。

2019年全球MLCC市场竞争份额分布

数据来源:ECIA CECA

目前国内企业正在持续引进吸收国外生产技术,已积累了一定的研究和生产能力,但与国外相比仍存在较大差距。随着我国MLCC行业不断发展,对产品性能提出更高要求,我国本土MLCC企业想要占据一席之地,仍需不断加速相关技术研发,提高产品性能。

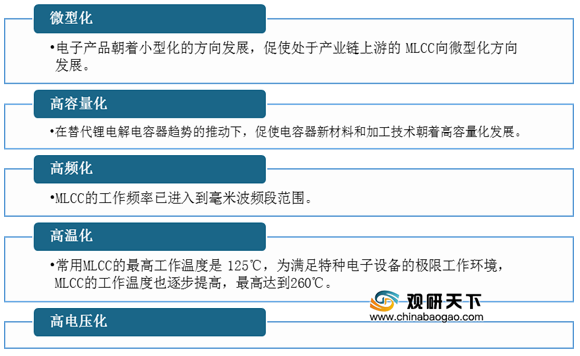

而对于大行业来说,随着下游应用领域不断发展,对产品性能提出更高要求,我国MLCC产品将趋于微型化、高容量化、高频化、高温化、高电压化。

我国MLCC产品发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国MLCC行业分析报告-行业运营现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。