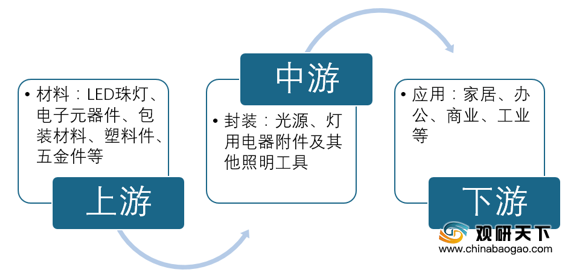

LED照明具有高发光率、使用寿命长、节能环保等优势,其产业链上游主要包括LED珠灯、电子元器件、包装材料、塑料件、五金件等核心材料,下游应用场景较为广泛,涵盖了家居、商业、工业、办公、教育等。

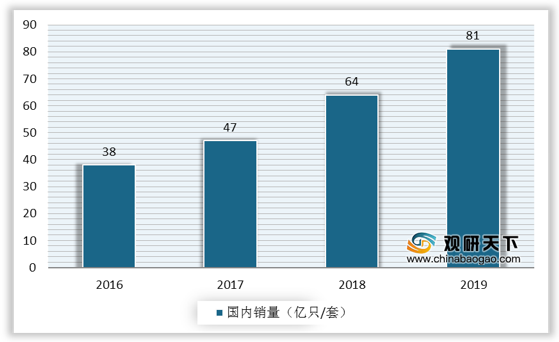

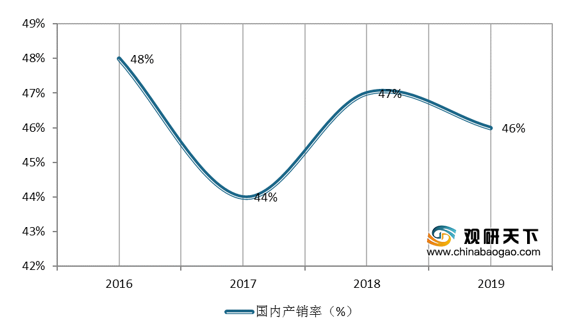

2016-2018年我国LED照明产品产量及销量持续增长,产销率较为稳定。2019年我国LED照明产品产量为176亿只/套,销量达81亿只/套,产销率为46%。

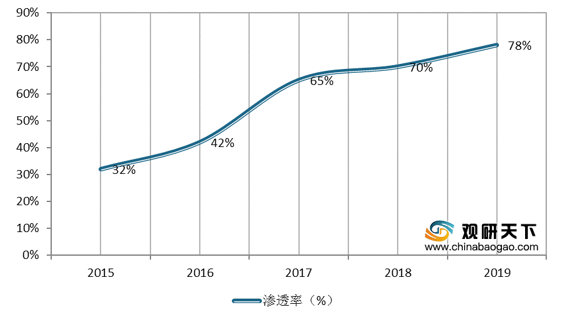

自从2011年我国开始实施白炽灯淘汰计划,LED照明产品市场渗透率提升速度显著,渗透率由2015年的32%增至2019年的78%。

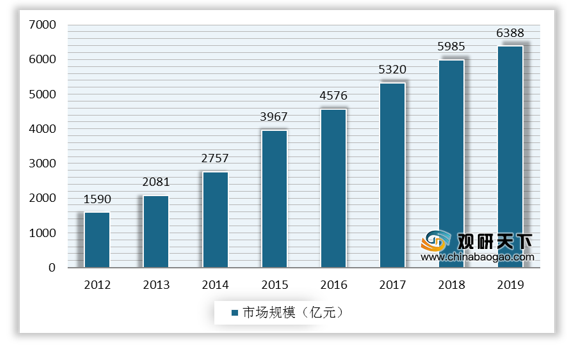

随着LED技术发展,LED照明综合成本降低,应用范围逐渐拓展,市场规模逐年扩大。2019年中国LED照明应用市场规模达6388亿元,同比增长6.73%。

纵观2016-2019国内LED照明应用领域结构,我国LED应用仍以通用照明为主,占比在46%左右浮动;其次是景观和显示屏,应用比例在10%以上;汽车及信号机指示占比较少,通常在1%-2%之间。

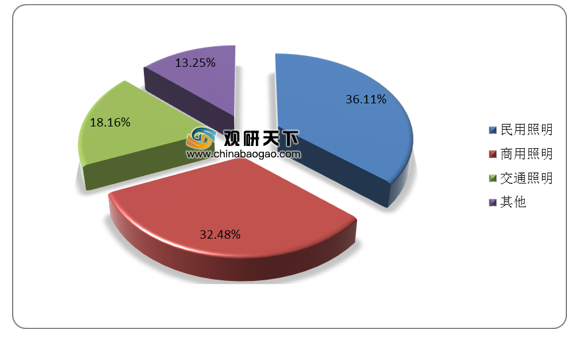

从重点消费市场来看,我国LED照明以民用和商用居多,占比分别达36.11%、32.48%。

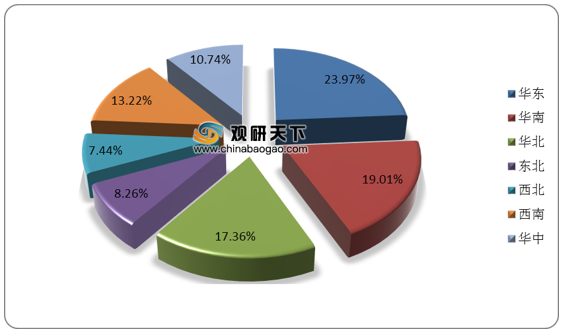

从区域分布来看,我国LED照明市场主要集中在华东、华南和华北,占比分别为23.97%、19.01%、17.36%。

我国目前是全球最大的LED照明产品生产国及出口国,照明出口依存度超过50%。受中美贸易战影响,我国LED光源出口量及出口额从2018年开始持续下跌。2020年二季度开始,国外疫情蔓延而陆续停工停产,我国因疫情得到有效控制,复工复产有序进行,因此承接国外LED照明订单明显增多,2020年1-8月我国LED光源(发光二极管(LED)灯泡(管))出口量为42.45亿只,同比增长10.23%;出口额为36.68亿美元,同比增长1.45%。

以上数据资料参考《2020年中国LED照明行业分析报告-行业深度调研与投资前景预测》。

LED照明行业产业链

资料来源:公开资料

2016-2018年我国LED照明产品产量及销量持续增长,产销率较为稳定。2019年我国LED照明产品产量为176亿只/套,销量达81亿只/套,产销率为46%。

2016-2019年我国LED照明产品产量情况

数据来源:公开资料

2016-2019年我国LED照明产品销量情况

数据来源:公开资料

2016-2019年国内LED照明产品产销率情况

数据来源:公开资料

自从2011年我国开始实施白炽灯淘汰计划,LED照明产品市场渗透率提升速度显著,渗透率由2015年的32%增至2019年的78%。

2015-2019年我国LED照明产品市场渗透率情况

数据来源:公开资料

随着LED技术发展,LED照明综合成本降低,应用范围逐渐拓展,市场规模逐年扩大。2019年中国LED照明应用市场规模达6388亿元,同比增长6.73%。

2012-2019年中国LED照明应用市场规模情况

数据来源:公开资料

纵观2016-2019国内LED照明应用领域结构,我国LED应用仍以通用照明为主,占比在46%左右浮动;其次是景观和显示屏,应用比例在10%以上;汽车及信号机指示占比较少,通常在1%-2%之间。

2016-2019年国内LED照明应用领域结构分布情况

数据来源:公开资料

从重点消费市场来看,我国LED照明以民用和商用居多,占比分别达36.11%、32.48%。

2019年LED照明重点消费市场分析情况

数据来源:公开资料

从区域分布来看,我国LED照明市场主要集中在华东、华南和华北,占比分别为23.97%、19.01%、17.36%。

2019年LED照明行业区域市场分布情况

数据来源:公开资料

我国目前是全球最大的LED照明产品生产国及出口国,照明出口依存度超过50%。受中美贸易战影响,我国LED光源出口量及出口额从2018年开始持续下跌。2020年二季度开始,国外疫情蔓延而陆续停工停产,我国因疫情得到有效控制,复工复产有序进行,因此承接国外LED照明订单明显增多,2020年1-8月我国LED光源(发光二极管(LED)灯泡(管))出口量为42.45亿只,同比增长10.23%;出口额为36.68亿美元,同比增长1.45%。

2017-2020年8月我国LED光源出口情况

数据来源:中国照明协会(TC)

以上数据资料参考《2020年中国LED照明行业分析报告-行业深度调研与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。