MEMS传感器是采用微电子和微机械加工技术制造出来的新型传感器,按功能分类,MEMS可以分为两大类,一类是传感器,一类是执行器。

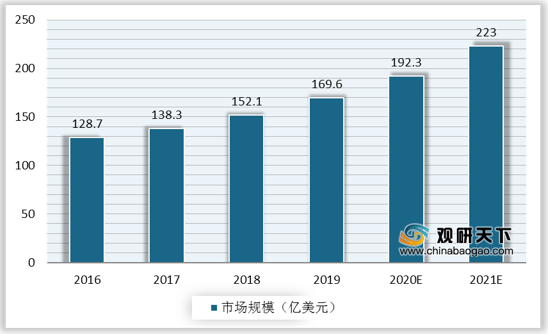

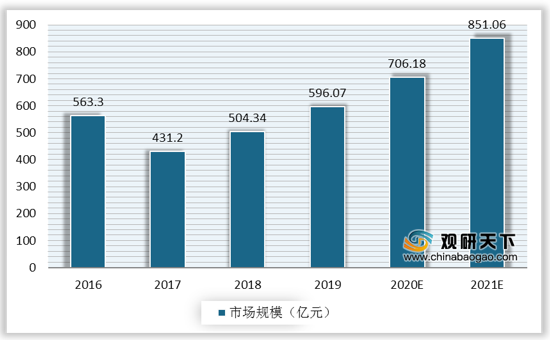

受到汽车电子和消费电子市场蓬勃发展的影响,MEMS行业发展势头迅猛,全球全球市场呈现稳步增长,2019年全球MEMS行业市场规模已达到169.6亿美元,预计2021年市场空间将达到223亿美元。随着智能手机、平板电脑等行业产量保持稳定增长,带动中国MEMS行业需求的增长,并成为全球MEMS市场发展最快的地区,而且我国市场规模占全球市场规模的六成。2019年中国MEMS市场规模约596.07亿元,预计2021年市场规模将突破850亿元。

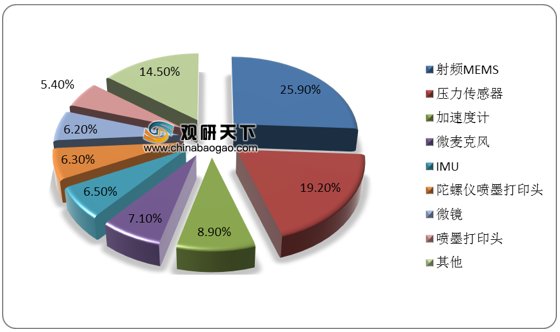

从产品使用结构来看,国内MEMS公司的产品主要集中在射频MEMS、压力传感器、加速度计等传统领域,并且射频MEMS由于在中国发展逐渐成熟,应用于工业和消费品等多个领域,以25.9%的占比在产品结构中位列首位。

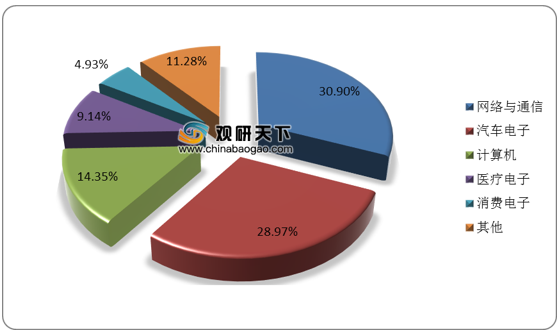

从应用领域来看,2019年网络与通信成为中国MEMS市场的最大应用领域,占比约30.9%;汽车电子领域MEMS增速迅速,与网络通信相差不大,以28.97%的市占位居第二;计算机则成为第三大应用领域,占比约14.35%;而消费电子因近年来出货量滑落,由曾经的首席降至第五,占比约4.93%。

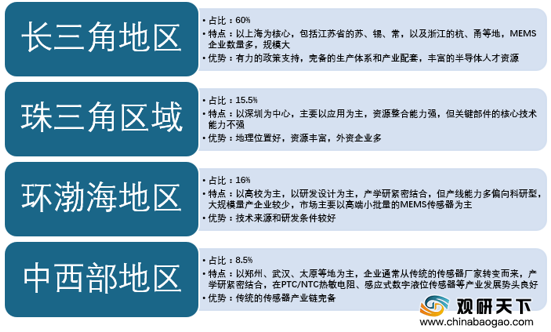

在行业需求推动以及国家政策鼓励下,长三角地区得益于良好的集成电路产业基础、较多的代工生产线资源等优势,成为我国MEMS企业数量最多的区域,占比达60%。

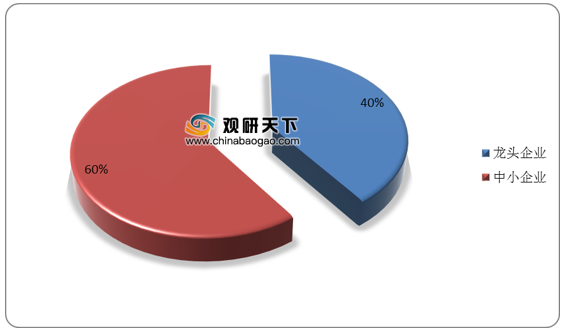

由于我国MEMS产业起步较晚,虽然MEMS传感器产品在传统应用领域的技术较为成熟、格局相对稳定,但在新兴领域发展稍显吃力,产品结构略显单薄。目前,国内MEMS产品主要集中在中低端,且多数企业为中小企业,占比达60%。此外,目前国内MEMS传感器高端产品供给能力不足,大部分由跨国企业占据,约40%的份额集中在如歌尔股份等少数主流厂商手里。

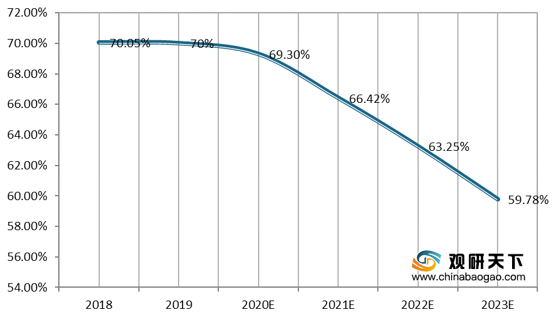

作为世界最大的电子产品生产基地,我国消耗了全球四分之一的MEMS器件,但大部分高端MEMS传感器依赖进口。随着我国进口替代政策的实施,MEMS传感器极度依赖进口的形式会慢慢改变,虽然未来几年我国MEMS传感器进口依赖度仍将在60%上下,但比例呈逐步下降趋势。

以上数据资料参考《2020年中国MEMS传感器产业分析报告-产业供需现状与发展趋势研究》。

MEMS行业产品结构

| 类别 |

领域 |

主要产品 |

| MEMS传感器 |

惯性传感器 |

加速度计、陀螺仪、磁传感器、惯性传感组合 |

| 压力传感器 |

压力传感器 |

|

| 声学传感器 |

微型麦克风、超声波传感器 |

|

| 环境传感器 |

气体传感器、湿度传感器、颗粒传感器、温度传感器 |

|

| 光学传感器 |

傅里叶变换红外光谱、指纹识别、被动红外及热电堆、高光谱、环境光、三原色、微辐射热计、视觉、三维视觉 |

|

| MEMS执行器 |

光学 |

MEMS微镜、自动聚焦、光具座 |

| 微流控 |

喷墨打印头、药物输送、生物芯片 |

|

| 射频 |

MEMS开关、滤波器、谐振器 |

|

| 微结构 |

微针、探针、手表元件 |

|

| 微型扬声器 |

微型扬声器 |

|

| 超声指纹识别 |

超声波指纹识别 |

资料来源:公开资料

受到汽车电子和消费电子市场蓬勃发展的影响,MEMS行业发展势头迅猛,全球全球市场呈现稳步增长,2019年全球MEMS行业市场规模已达到169.6亿美元,预计2021年市场空间将达到223亿美元。随着智能手机、平板电脑等行业产量保持稳定增长,带动中国MEMS行业需求的增长,并成为全球MEMS市场发展最快的地区,而且我国市场规模占全球市场规模的六成。2019年中国MEMS市场规模约596.07亿元,预计2021年市场规模将突破850亿元。

2016-202年全球MEMS市场规模及预测

数据来源:公开资料

2016-2021年中国MEMS市场规模及预测

数据来源:公开资料

从产品使用结构来看,国内MEMS公司的产品主要集中在射频MEMS、压力传感器、加速度计等传统领域,并且射频MEMS由于在中国发展逐渐成熟,应用于工业和消费品等多个领域,以25.9%的占比在产品结构中位列首位。

2019年我国MEMS行业产品结构

数据来源:公开资料

从应用领域来看,2019年网络与通信成为中国MEMS市场的最大应用领域,占比约30.9%;汽车电子领域MEMS增速迅速,与网络通信相差不大,以28.97%的市占位居第二;计算机则成为第三大应用领域,占比约14.35%;而消费电子因近年来出货量滑落,由曾经的首席降至第五,占比约4.93%。

2019年中国MEMS传感器主要应用领域结构

数据来源:公开资料

在行业需求推动以及国家政策鼓励下,长三角地区得益于良好的集成电路产业基础、较多的代工生产线资源等优势,成为我国MEMS企业数量最多的区域,占比达60%。

我国MEMS产业区域布局

资料来源:公开资料

由于我国MEMS产业起步较晚,虽然MEMS传感器产品在传统应用领域的技术较为成熟、格局相对稳定,但在新兴领域发展稍显吃力,产品结构略显单薄。目前,国内MEMS产品主要集中在中低端,且多数企业为中小企业,占比达60%。此外,目前国内MEMS传感器高端产品供给能力不足,大部分由跨国企业占据,约40%的份额集中在如歌尔股份等少数主流厂商手里。

中国MEMS传感器行业市场格局

数据来源:公开资料

我国MEMS产业主要厂商

| 厂商 |

主要产品 |

发展情况 |

| 歌尔股份 |

MEMS麦克风传感器、MEMS压力传感器 |

全球MEMS麦克风的龙头企业,深入布局MEMS压力传感器 |

| 深迪半导体 |

商用MEMS陀螺仪、提供解决方案服务 |

最广首家设计并生产商用MEMS陀螺仪系列惯性传感器的MEMS芯片公司,研发并拥有完全自主知识产权的先进的MEMS工艺和集成技术 |

| 瑞声科技 |

声学、无线射频、振动马达、微摄像头 |

瑞声服务于接近30家世界知名品牌包括RIM、诺基亚等,成为全球最佳微型声学元器件供应商之一 |

| 苏州慧闻 |

智能气体MEMS传感器 |

专注于先进智能气体MEMS传感器研发生产并提供气体检测整体解决方案 |

| 敏芯微电子 |

硅麦克风MEMS传感器 |

全球为数不多且国内唯一掌握硅麦克风的MEMS和ASIC晶圆技术并批量生产的厂家 |

| 康森斯克 |

电容MEMS传感器 |

研发TSV(硅通孔)技术 |

资料来源:公开资料

作为世界最大的电子产品生产基地,我国消耗了全球四分之一的MEMS器件,但大部分高端MEMS传感器依赖进口。随着我国进口替代政策的实施,MEMS传感器极度依赖进口的形式会慢慢改变,虽然未来几年我国MEMS传感器进口依赖度仍将在60%上下,但比例呈逐步下降趋势。

2018-2023年我国MEMS传感器产业进口依赖度

数据来源:公开资料(TC)

以上数据资料参考《2020年中国MEMS传感器产业分析报告-产业供需现状与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。