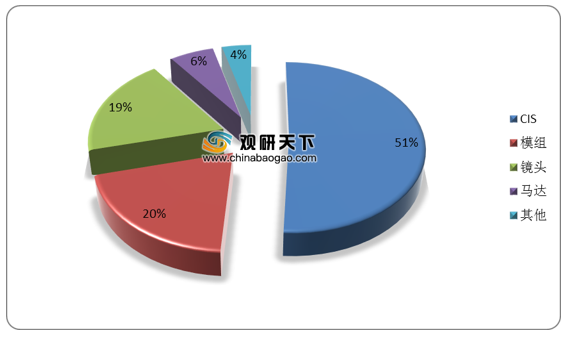

CIS芯片是摄像头关键零部件,决定着摄像头的成像品质,由于其体积更小、成本更低等优势广泛的应用于手机、汽车、安防、医疗等场景。CIS芯片下游最主要的需求来自手机贡献,在手机摄像模组中的价值占比约为5成。

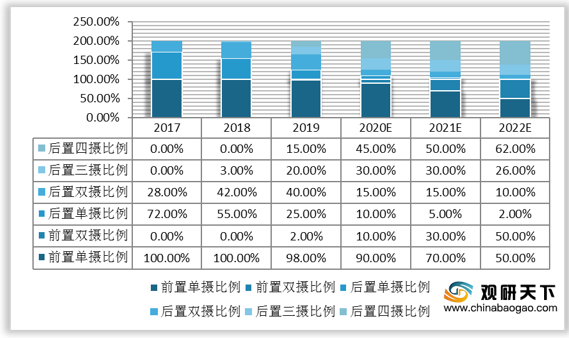

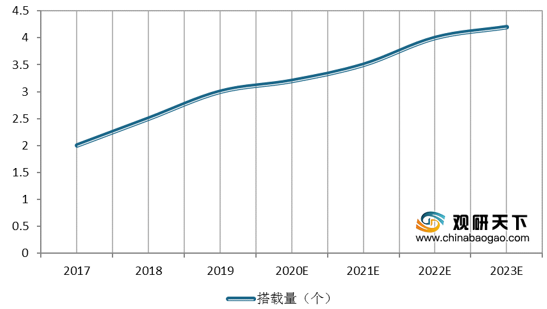

随着用户对手机拍照功能的追求更高,手机厂商加大摄像头的使用量,摄像头从单摄发展至多摄。旗舰机型四个摄像头渗透率在2019年下半年开始快速提升,2020年中高端手机四个摄像头成标配,后置四摄比例达45%。此外,手机未来对于摄像头的使用量将不断增加,智能手机摄像头平均数或将从2019年的2.5个增至2023年的4.2个。

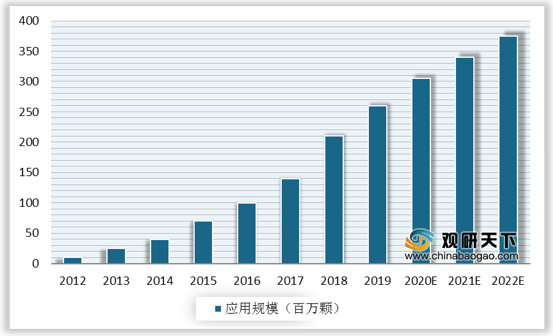

汽车摄像头行业也是CIS芯片的应用领域之一,增量应用主要为前视摄像头、360环视摄像头及后视摄像头。在自动驾驶趋势下,汽车摄像头用量剧增,预计CIS芯片在汽车摄像头领域的用量在2022年将超过3.7亿颗。

此外,安防也是CIS芯片的新兴应用领域。随着智慧城市的推进,对安防市场的需求增加,也将提高CIS芯片的应用规模,预计到2022年预计将增长至3.2亿颗以上。

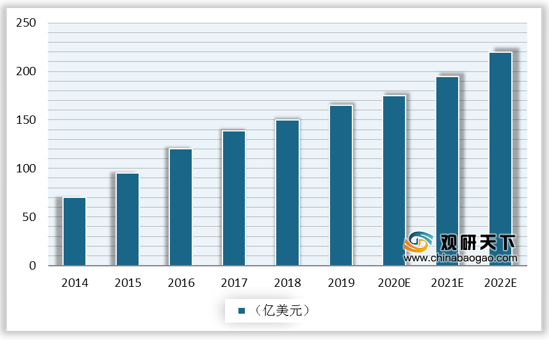

CIS在智能手机、汽车、安防等相关应用领域带动下,全球CIS在2014-2019年成为增长最快的半导体产品,市场规模年复合成长率达16.9%。预计2020年-2022全球CIS市场规模仍将维持10%左右的增速,并在2022年突破200亿美元。

2014-2019年CIS芯片行业形成稳定的三强争霸局面,TOP 3(日本索尼、韩国三星、中国豪威)市占率从2016年开始维持在70%以上,且逐年增长。其中,日本索尼引领行业创新,占据全球 CIS市场四成份额。

以上数据资料参考《2020年中国CIS芯片产业分析报告-产业供需现状与发展前景研究》。

手机摄像头价值量结构

数据来源:公开资料

随着用户对手机拍照功能的追求更高,手机厂商加大摄像头的使用量,摄像头从单摄发展至多摄。旗舰机型四个摄像头渗透率在2019年下半年开始快速提升,2020年中高端手机四个摄像头成标配,后置四摄比例达45%。此外,手机未来对于摄像头的使用量将不断增加,智能手机摄像头平均数或将从2019年的2.5个增至2023年的4.2个。

2017-2022年我国手机摄像头渗透率

数据来源:公开资料

单台手机CIS搭载量

数据来源:公开资料

汽车摄像头行业也是CIS芯片的应用领域之一,增量应用主要为前视摄像头、360环视摄像头及后视摄像头。在自动驾驶趋势下,汽车摄像头用量剧增,预计CIS芯片在汽车摄像头领域的用量在2022年将超过3.7亿颗。

2012-2022年CIS芯片在汽车摄像头领域应用规模及预测

数据来源:公开资料

此外,安防也是CIS芯片的新兴应用领域。随着智慧城市的推进,对安防市场的需求增加,也将提高CIS芯片的应用规模,预计到2022年预计将增长至3.2亿颗以上。

2012-2022年CIS芯片在安防领域应用规模及预测

数据来源:公开资料

CIS在智能手机、汽车、安防等相关应用领域带动下,全球CIS在2014-2019年成为增长最快的半导体产品,市场规模年复合成长率达16.9%。预计2020年-2022全球CIS市场规模仍将维持10%左右的增速,并在2022年突破200亿美元。

2014-2022年全球CIS市场规模及预测

数据来源:公开资料

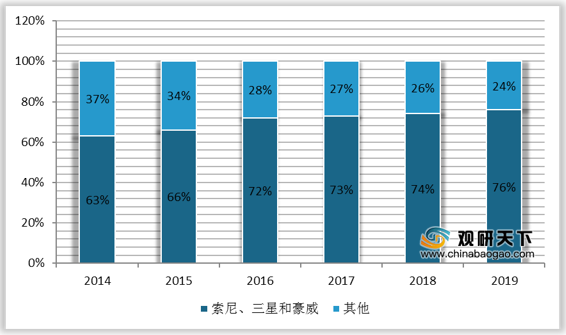

2014-2019年CIS芯片行业形成稳定的三强争霸局面,TOP 3(日本索尼、韩国三星、中国豪威)市占率从2016年开始维持在70%以上,且逐年增长。其中,日本索尼引领行业创新,占据全球 CIS市场四成份额。

2014-2019年TOP3厂商和

数据来源:公开资料(TC)

以上数据资料参考《2020年中国CIS芯片产业分析报告-产业供需现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。