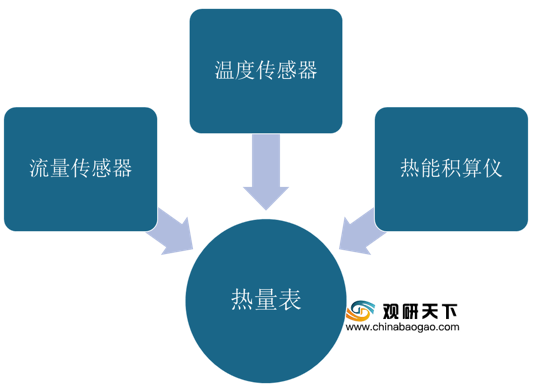

热能表,又称能量表或热量表,是适用于水流经热交换系统所释放或吸收热量的仪表,它由流量传感器、温度传感器和热能积算仪三部分组成。按照热表流计结构和原理不同,热量表可分为机械式(包括涡轮式、孔板式、涡街式)、电磁式、超声波式等种类。

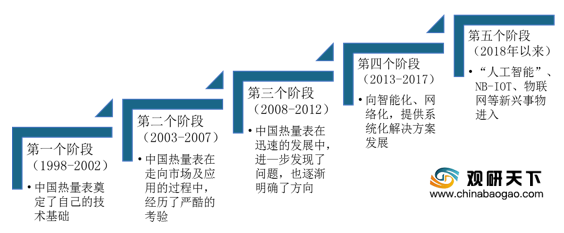

从发展历程来看,我国热量表的发展大致经历了五个阶段。如今,随着人工智能、NB-IOT和物联网等新兴事物的进入,热量表行业保持良好的发展态势。

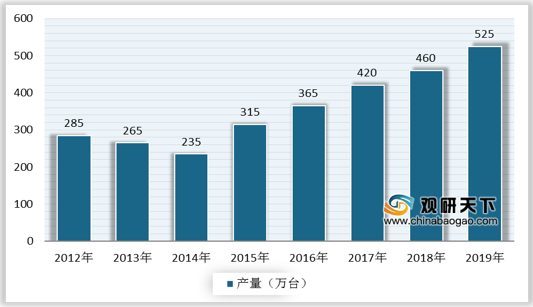

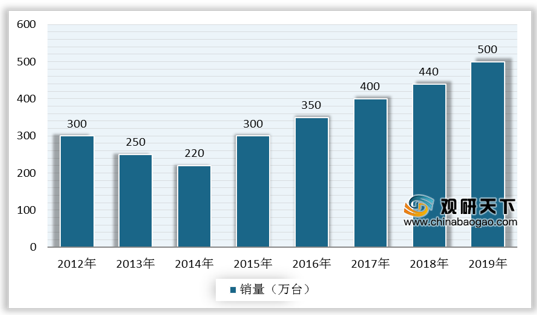

目前,我国热量表行业生产企业多,大部分为民营企业,主要有威海市天罡仪表、江苏迈拓智能仪表、唐山汇中股份、河南新天科技等。数据显示,2019年我国热量表行业产量增长至525万台。我国热量表市场销量整体也呈现增长态势,2019年销量达到500万台。

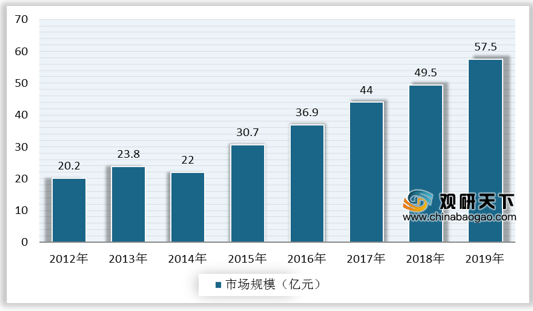

受益于供热面积的增长,我国对热量表的市场需求持续增加,市场规模呈快速增长态势。数据显示,2019年我国热量表行业市场规模达57.5亿元。

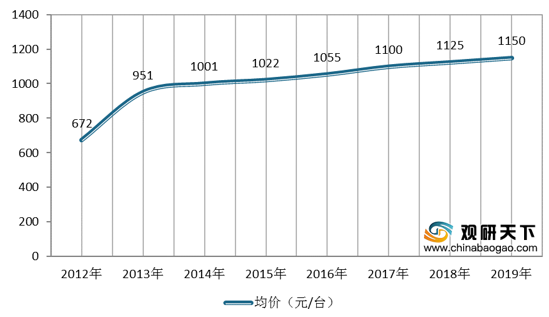

价格方面,伴随着智能热量表产品的不断普及,我国热量表行业产品平均价格整体呈现增长态势。具体来看,我国热量表产品均价由2012年的672元/台增长到2019年的1150元/台。

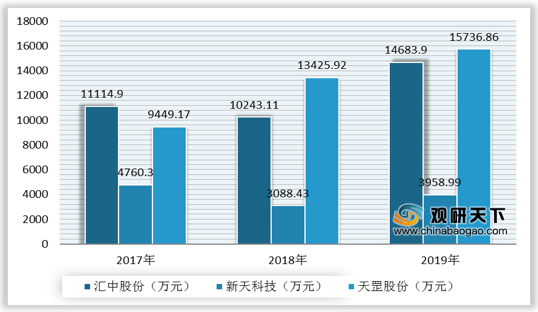

我国热量表行业现已形成以超声波热量表为主的产品格局,天罡股份、汇中股份、迈拓股份、新天科技等企业处于行业领先地位。据统计,2019年,天罡股份、汇中股份、新天科技三家企业热量表及系统业务收入分别为15736.86万元、14683.9万元、3958.99万元。

从长远来看,未来那些无核心技术、产品质量差、规模小靠低价竞争的热量表生产厂家将逐步被市场淘汰,市场将趋于集中,而企业研发实力、质量、维修服务能力强的企业才能在行业中占有一席之地。

相关行业分析报告参考《2020年中国热量表市场分析报告-市场现状与发展前景评估》。

热量表组成

资料来源:公开资料整理

从发展历程来看,我国热量表的发展大致经历了五个阶段。如今,随着人工智能、NB-IOT和物联网等新兴事物的进入,热量表行业保持良好的发展态势。

中国热量表行业发展历程

资料来源:公开资料整理

目前,我国热量表行业生产企业多,大部分为民营企业,主要有威海市天罡仪表、江苏迈拓智能仪表、唐山汇中股份、河南新天科技等。数据显示,2019年我国热量表行业产量增长至525万台。我国热量表市场销量整体也呈现增长态势,2019年销量达到500万台。

2012-2019年中国热量表行业产量

数据来源:公开资料整理

2012-2019年中国热量表行业销量

数据来源:公开资料整理

受益于供热面积的增长,我国对热量表的市场需求持续增加,市场规模呈快速增长态势。数据显示,2019年我国热量表行业市场规模达57.5亿元。

2012-2019年中国热量表市场规模

数据来源:公开资料整理

价格方面,伴随着智能热量表产品的不断普及,我国热量表行业产品平均价格整体呈现增长态势。具体来看,我国热量表产品均价由2012年的672元/台增长到2019年的1150元/台。

2012-2019年中国热量表行业平均价格

数据来源:公开资料整理

我国热量表行业现已形成以超声波热量表为主的产品格局,天罡股份、汇中股份、迈拓股份、新天科技等企业处于行业领先地位。据统计,2019年,天罡股份、汇中股份、新天科技三家企业热量表及系统业务收入分别为15736.86万元、14683.9万元、3958.99万元。

从长远来看,未来那些无核心技术、产品质量差、规模小靠低价竞争的热量表生产厂家将逐步被市场淘汰,市场将趋于集中,而企业研发实力、质量、维修服务能力强的企业才能在行业中占有一席之地。

2017-2019年我国部分企业热量表及系统业务收入

数据来源:公司公告(CT)

相关行业分析报告参考《2020年中国热量表市场分析报告-市场现状与发展前景评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。