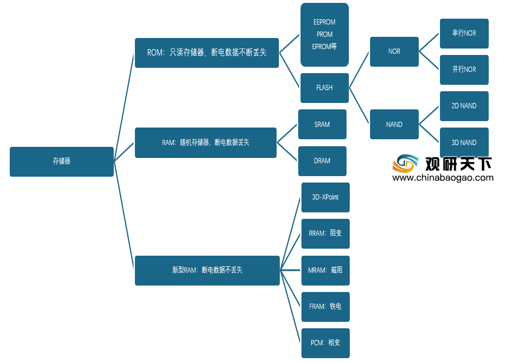

按照停电后数据是否可继续保持在器件内,存储器可分为易失性存储器和非易失性存储器,目前可分为ROM、RAM和新型RAM三大类,其中,RAM以SRAM(静态随机存取存储器)和DRAM(动态随机存取存储器)为主。随着技术的进步,RAM领域还出现了FRAM、PRAM、MRAM、RRAM等非易失静态存储器,也称为新型RAM。

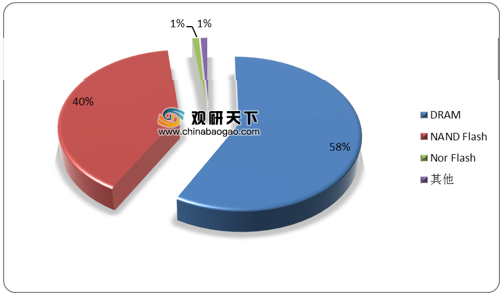

在全球半导体存储器市场分布中,DRAM应用市场占比最大,达58%;其次是NAND Flash,达40%。

随着信息化进程的加快和用户数据保护意识增强,目前存储器主流产品的不足逐步凸显,DRAM和NAND Flash受限于本身物理特性,难以突破“存储墙”。从性能对比,新型RAM如PCM、FRAM、MRAM、RRAM等的特殊材料和结构,使其同时具备DRAM和NAND Flash的数据访问速度快、高寿命、非易失等优点。

在此背景下,各大半导体存储器制造商推出新型RAM,且针对这些产品进行专利布局。从专利申请数量来看,三星申请总量最多达4645件,其中,在相变存储器的专利数量领先其他制造商。

| 类型 |

DRAM |

NAND Flash |

PCM |

FRAM |

MRAM |

RRAM |

| 非易失 |

否 |

是 |

是 |

是 |

是 |

是 |

| 器件最小尺寸(Fz) |

6 |

4 |

4 |

22 |

20 |

4 |

| 写入/擦除电压(V) |

2.5 |

15-20 |

3 |

1.3-3.3 |

1.8 |

<1 |

| 写入/擦除时间 |

<10ns |

0.1/1 ns |

10 ns |

65 ns |

<10 ns |

35 ns |

| 循环次数 |

>10^15 |

10^5 |

10^5 |

10^14 |

>10^12 |

10^8 |

| 多值存储潜力 |

无 |

有 |

有 |

困难 |

无 |

有 |

| 三维存储潜力 |

无 |

3D NAND |

3D X-Point |

困难 |

无 |

有 |

| 申请制造商 |

磁阻存储器 |

相变存储器 |

阻变存储器 |

总计 |

| 三星 |

2004 |

2012 |

1027 |

4645 |

| 东芝 |

2201 |

556 |

1130 |

3735 |

| 美光 |

803 |

1357 |

899 |

3101 |

| 海力士 |

691 |

1176 |

576 |

2226 |

| IBM |

926 |

648 |

245 |

1733 |

| 高通 |

1302 |

41 |

90 |

1309 |

| 惠普 |

596 |

182 |

589 |

1298 |

| 英特尔 |

498 |

699 |

211 |

1198 |

| 英飞凌 |

778 |

208 |

281 |

1164 |

| 索尼 |

734 |

131 |

352 |

|

经过二十多年的发展,我国半导体存储器行业市场规模逐渐扩大,从2015年的2843亿元增至2019年的6119亿元。虽然我国半导体行业有了长足的进步,但在存储器行业本土企业参与度很低,尚未在国际形成有力的竞争能力。在存储器制造领域,仅有部分IC晶圆代工、封测厂商提供少量的服务;在设计领域,目前国内仅有紫光国芯及兆易创新的实力较强。

| 产业链 |

公司 |

简介 |

| 设计 |

兆易创新 |

内存芯片产品主要为NOR Flash和NAND Flash两类 |

| 紫光国芯 |

主要产品有DRAM芯片(DDR系列)、DRAM模组(SD-DIMM、U-DIMM、R-DIMM等),NAND Flash新产品开始市场推广;下一代DRAM产品开发中 |

|

| 芯邦科技 |

主营用于U盘、SD/eMMC等产品的存储器控制芯片等 |

|

| 华澜微电 |

国内唯一拥有全系列存储控制器芯片技术,并将其产品化、产业化的企业,其技术可用于下一代SAS/SATA接口及固态存储接口领域,未来可能受益于SSD的高速发展 |

|

| 制造 |

中芯国际 |

国内经营制造龙头企业,目前已经能实现28nm量产。已有130nm到65nm特殊NOR Flash产线,38nm NAND产线 |

| 华虹半导体 |

公司是全球具领先地位的200mm纯晶圆代工厂,在嵌入式非易失性存储器及功率器件领域具备优势 |

|

| 紫光国际 |

紫光集团收购武汉新芯成立长江存储,武汉新芯可提供具有全球尖端技术的12英寸半导体晶圆代工服务,主要产品有65/45nm

NOR闪存,并已获国家支持大力发展3D NAND |

|

| 封测 |

华天科技 |

2015年2月宣布与武汉新芯签订合作协议,华天负责其未来存储芯片的封测工作 |

| 深科技 |

旗下沛顿科技长期与金士顿和美光合作,专门从事DRAM芯片封测业务 |

|

| 长电科技 |

收购星科金朋后成为全球第三大封测公司,并拥有了包括TSV,WLP在内的多项先进封装技术 |

|

| 通富微电 |

拥有VL-CSP、FC、BGA、SiP等先进封装技术和圆片测试、系统测试等测试技术。全球前十大半导体制造商有一半以上是通富微电的客户 |

|

| 紫光国际 |

紫光国际认购台湾芯片封测公司力成、南茂各25%股权,两家公司都具备存储器封测能力 |

|

| 太极实业 |

与海力士成立的合资公司海太半导体专门从事存储器封装和测试业务 |

|

| 晶方科技 |

主要为影像传感芯片、环境光感应芯片、微机电系统(MEMS)、发光电子器件(LED)等提供晶圆级芯片尺寸封装(WLCSP)及测试服务。2014年公司收购智瑞达科技和智瑞达电子,后者专业从事DRAM、Logic/RF、Flash等产品的封测业务 |

|

| 华岭股份 |

专注晶圆测试业务,是目前国内少数能完成高低温晶圆测试、超薄晶圆测试的企业,也是首个拥有12英寸芯片测试线的企业 |

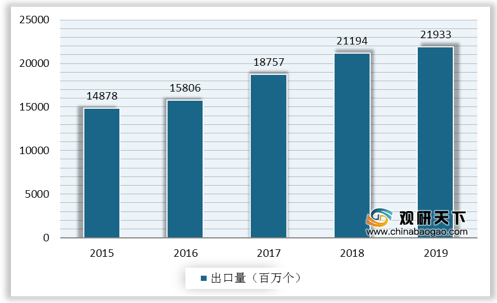

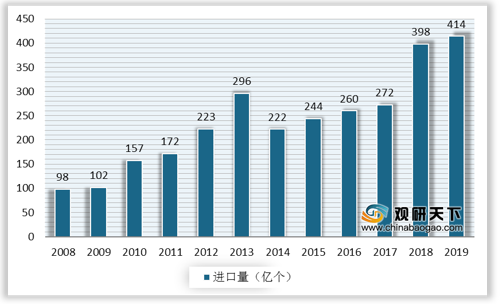

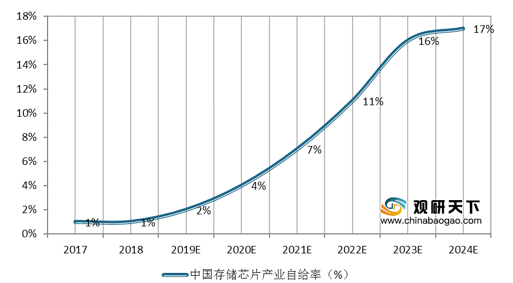

2015-2019年我国存储器出口量缓慢增长,2019年出口量达21933百万个,同比增长3.5%。而我国存储器的进口依赖度却在近两年快速增强,2018年尤为明显,进口量达398亿个,同比增长46.3%。为减弱国外技术制约及对外依赖度,我国存储器行业必须加快国产化进程,提高自给率。随着科研水平的提升及国家政策大力支持,预计中国存储芯片产业自给率将从2017年的1%增至2024年的17%。

以上数据资料参考《2020年中国存储器产业分析报告-市场现状调查与发展趋势预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。