功率半导体可根据对电路信号的可控程度分为全控型、半控型和不可控型;按截流子类型分为单极型、多极型、混合型;按材料可分为硅基、第二代及第三代化合物衬底;按集成度分为分立器件、模组和功率IC。

| 分类方式 |

子类 |

特点 |

应用 |

| 控制分类型 |

全控型 |

三端器件,可控制开关 |

BJT、GTO、IGBT |

| 半控型 |

三端器件,无法控制断开 |

晶闸管 |

|

| 不可控型 |

两端器件,不可控开关 |

二极管 |

|

| 截流子类型 |

单极型 |

开关频率较高,但随着耐压的提高通态损耗较大,常用于功率较低的变换器上 |

MOSFET |

| 多极型 |

通态压降低、阻断电压高、电流容量大、开关频率一般不高 |

三极管、晶闸管 |

|

| 混合型 |

输入输出通道耐压高、电流密度大、导通压降低,控制通道输入阻抗高、响应速度快 |

IGBT、IGCT |

|

| 半导体材料 |

Si、Ge |

常用硅基材料,1.1eV禁宽带度和非常稳定的物理化学性能 |

常用功率半导体材料 |

| GaAs、InP |

更大的禁宽带度和电子迁移率 |

大功率光电器件、射频器件 |

|

| SiC、GaN |

更大的禁宽带度、饱和漂移速度、临界击穿电压,适合大功率、高温、高频、抗辐照应用场合 |

光电、微波通信 |

|

| 集成度 |

分立器件 |

电路中最基本的元件 |

最早出现的基础元件 |

| 模组 |

将分立器件的芯片组合并重新组合绝缘 |

初步集成化 |

|

| 功率IC |

由电容、晶体管、其他分立器件组成的模拟IC |

尺寸缩小实现进一步集成化 |

随着技术的进步及市场需求增加,全球功率半导体行业市场规模总体呈正增长态势,2019年全球功率半导体器件市场规模为404亿美元,同比增长3.3%。预计2021年达到约441亿美元的市场规模,年复合增长率约为3%。

2019年全球功率IC、分立器件及模组市场规模分别为22195.42百万美元、13878.86百万美元、5281.08百万美元,预计到2025年均呈不同幅度增长,市场规模分别增至30206.62百万美元、17636.51百万美元、8575.65百万美元,其中,CAGR最高的为分模组,约8.42%。

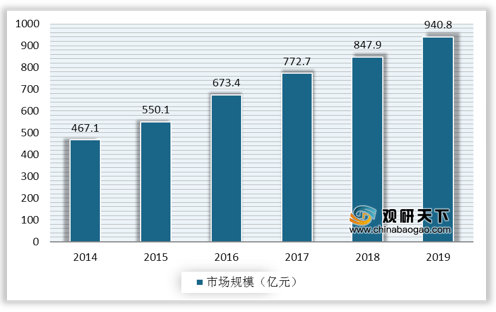

相对于发达国家,中国的功率半导体行业发展起步相对较晚,但随着下游领域迅速发展,目前整体市场发展较快。目前中国的功率半导体市场规模占全球市场规模35%左右,是全球最大的功率半导体市场,2019年市场规模达940.8亿元,同比增长11%。

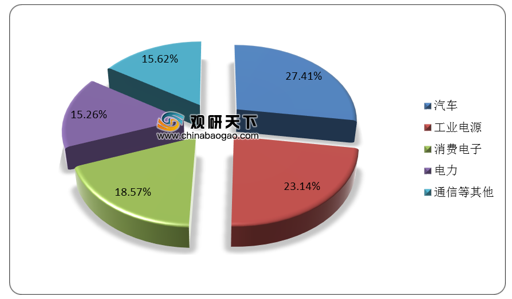

从应用领域来看,我国功率半导体领域需求最大的几个领域主要为汽车、工业电源、消费电子和电力,2019年四个领域的市场规模占比分别为27.41%、23.14%、18.57%、15.26%。

近年来,随着经济的发展,社会逐渐迈入万物互联的时代,新能源、通信、消费电子等领域都在不断提高电子化水平,几乎全行业的电子化发展,势必大大增加了对功率半导体器件的需求。在此背景下,中国大陆正寻求转型,将从“中国制造”向“中国智造”发展,国家从多个维度对本土功率器件企业给予了大力支持,在政策扶持、技术进步等多重因素下,本土功率半导体企业逐渐崛起。2019年中国功率半导体行业公司十强分别为扬州扬杰科技股份有限公司、吉林华微电子股份有限公司、无锡华润华晶微电子有限公司、苏州固锝电子股份有限公司、乐山无线电股份有限公司、无锡新洁能股份有限公司、瑞能半导体有限公司、常州银河世纪微电子股份有限公司、苏州捷捷微电子股份有限公司、北京燕东微电子有限公司。

| 公司 |

简介 |

| 扬州扬杰科技股份有限公司 |

扬杰科技是半导体分立器件行业的新兴企业,是国家科技部火炬高技术产业开发中心认定的国家火炬计划重点高新技术企业(批准文号:国科火字[2010]287号),2009年经江苏省科技厅、财政厅、国家税务局与地方税务局联合认定的国家高新技术企业、江苏省AAA级信用单位、江苏省创新型企业。 |

| 吉林华微电子股份有限公司 |

吉林华微电子股份有限公司是1999年10月吉林华星电子集团有限公司作为主要发起人,以与半导体功率器件生产经营业务相关的净资产出资,联合四川国营长虹机器厂,广东乐华电子,厦门永红电子,吉林龙鼎集团共同发起设立的股份制企业。 |

| 无锡华润华晶微电子有限公司 |

无锡华润华晶微电子有限公司,华润华晶成立于2000年是华润微电子旗下负责功率半导体器件业务的国家重点高新技术企业,中国半导体协会分立器件分会副理事长单位,生产国内著名的“华晶”牌分立器件。 |

| 苏州固锝电子股份有限公司 |

苏州固锝电子股份有限公司是在苏州固锝电子有限公司基础上依法转制整体变更的股份有限公司。成立于1990年11月12日,由苏州无线电元件十二厂(苏州通博电子器材有限公司的前身)、香港明申公司、中国五金矿产品进出口总公司企荣苏州贸易有限公司投资。 |

| 乐山无线电股份有限公司 |

乐山无线电股份有限公司及其合资企业是中国最大的分立半导体器件制造基地,中国电子信息百强企业。前身为乐山无线电厂,创建于1970年,目前包含多个合资企业的股份制集团,是以制造分立半导体为主,并努力向集成电路半导体发展的电子企业。 |

| 无锡新洁能股份有限公司 |

无锡新洁能股份有限公司(NCEPower)是中国现代大功率半导体器件的领航设计与销售企业,专业从事各种大功率半导体器件与功率集成器件设计、生产和销售。目标成为客户全球最具价值的功率半导体器件与服务供应商。 |

| 瑞能半导体有限公司 |

根据国际电子商情报道显示,瑞能半导体的前身最早可追溯到1964年飞利浦在欧洲(英国)成立的半导体功率器件部门,2004年又将其中的Bipolar产品制造线迀到吉林,成立合资公司,这也是飞利浦半导体第一个合资公司。2015年为了顺应全球半导体发展的形势,中国从世界工厂变成最大的采购单元,国家战略希望由自主或合资的企业来趋动需求。为此,NXP进行业务分离,与建广资本组建合资企业,这就是瑞能半导体的前世今生。瑞能半导体有限公司全球市场总监徐征接受国际电子商情记者采访时透露,目前建广资本占瑞能51%的股份,NXP为49%,未来三到五年NXP占比将逐渐收缩到20%,主导的投资方变成中方,这在瑞能的发展规划中已经明确。 |

| 常州银河世纪微电子股份有限公司 |

常州银河世纪微电子股份有限公司于2006年10月08日成立,是一家专业从事半导体器件研发、生产、销售和服务的高新技术企业。公司下属常州银河电器有限公司和泰州银河寰宇半导体有限公司,公司经营范围包括片式二极管、半导体分立器件、集成电路、光电子器件及其他电子器件等。 |

| 苏州捷捷微电子股份有限公司 |

江苏捷捷微电子股份有限公司创建于1995年,是一家专业从事半导体分立器件、电力电子元器件研发、制造和销售的江苏省高新技术企业、江苏省创新型企业、中国半导体协会会员单位、中国电器工业协会电力电子分会先进会员单位。公司主导产品为(0.6~110)A/600-1600V双向可控硅、(0.8~250)A/600-2200V单向可控硅、低结电容放电管、TVS等各类保护器件、高压整流二极管、功率型开关晶体管。公司拥有五条半导体功率器件产品线。 |

| 北京燕东微电子有限公司 |

北京燕东微电子有限公司(YDME)成立于1987年,是一家专业化的集成电路设计、制造、销售于一体的IDM高科技企业,国内优秀的模拟集成电路及分立器件制造商。 |

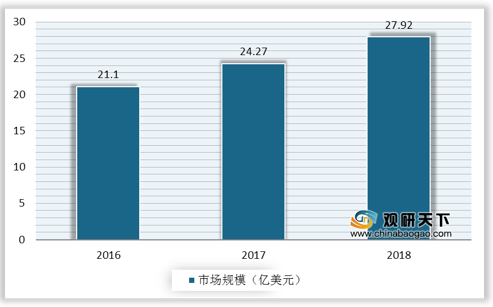

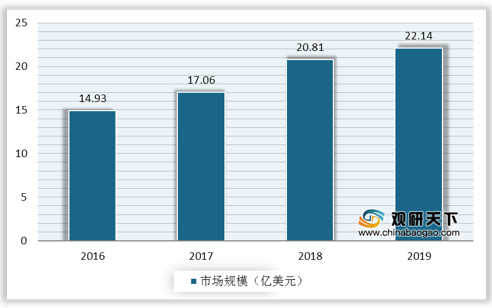

受益于新能源汽车、工业控制等终端市场需求大量增加,MOSFET、IGBT、电源管理IC等多种产品持续缺货和涨价,带动市场规模增长。MOSFET、IGBT、电源管理IC市场规模分别从2016年的21.1亿美元、14.93亿美元、583.19亿元增至2018年的27.92亿美元、22.14亿美元、681.53亿元。

以上数据资料参考《2020年中国功率半导体产业分析报告-市场现状调查与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。