射频滤波器是一种移除信号中不需要的频率分量,同时保留需要的频率分量的电子元器件, 由电容+电感+电阻组成,应用于基站和终端设备(Mid移动设备)的射频信号处理系统中。

滤波器上游为设计+制造+封装工艺提供的软件和材料,参与主体为EDA软件、压电材料、封装材料供应商;中游为射频滤波器生产相关企业;下游为通信终端设备集成商,主要为智能手机、物联网和智能穿戴等。

滤波器是射频前端各领域产值占比最高的产品,并且在射频器件中的重要性越来越明显,预计滤波器在射频市场中的占比将由2017年的54%升至2023年的66%。

滤波器在智能手机射频前端领域,主要用SAW(声表面波)滤波器和BAW(体声波)滤波器,两种类别各有优劣。SAW滤波器适用于低频段,成本低但散热性差;BAW滤波器适用于高频段,低损耗高品质,但工序多结构复杂成本高。

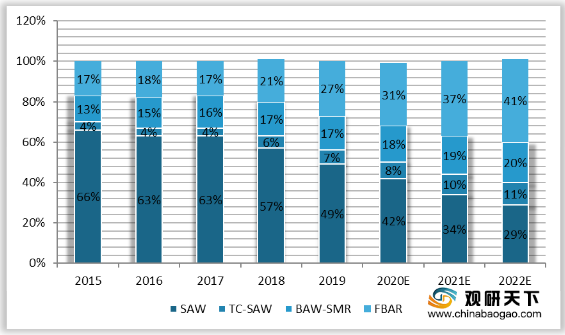

Saw滤波器是当前消费电子产品大规模使用的滤波器元件,占据2G、3G、4G时代射频滤波器市场较大份额;Baw滤波器性能则显著优于Saw滤波器,5G时代的来临,Baw 滤波器将更多地被应用于终端设备中。2019年SAW 、TC-SAW、SMR -BAW、FBAR市场渗透率分别为49% 、7%、17%、27%,预计到2022年,四种类型滤波器渗透率分别为29% 、11%、20%、41%,并且Baw滤波器将成为市场的主流。

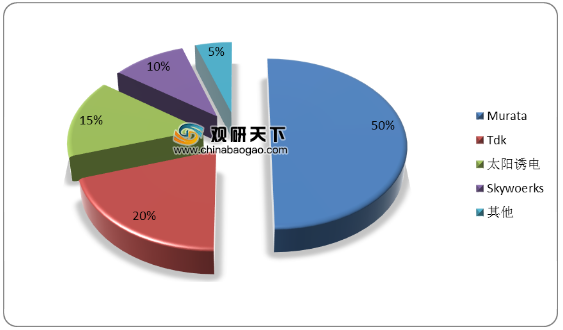

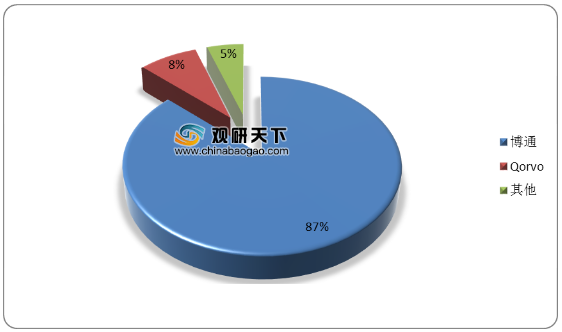

滤波器市场格局相对集中,Murata、Tdk、太阳诱电、Skywoerks为SAW滤波器的主要供应商,占比分别达50%、20%、15%、10%;而博通与安华高并购重组后,一家独大,几乎掌握了整个BAW 滤波器市场,其占比达87%。

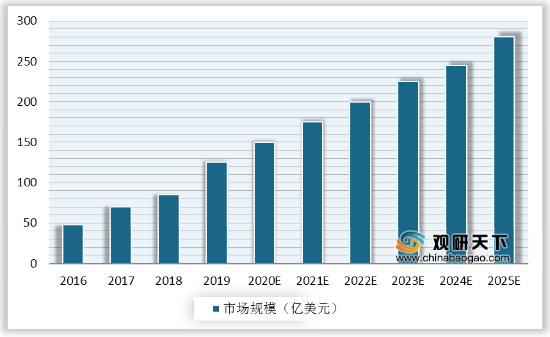

2016年全球滤波器行业市场规模约48亿美元,随着智能手机、物联网和智能穿戴等领域需求提升,滤波器市场规模将在2025年达280亿美元。此外,5G时代的到来,为滤波器行业的发展增添动力。5G单站滤波器价值量是4G的1.5倍,按此基础预测,2019-2025年间,全球基站数约1080万个,其中5G基站总数约1350万个,综合考虑价格的适当下降,5G时代全球滤波器市场容量将是4G的1.6倍。因此,2019-2025年预计国内5G滤波器市场空间为372.21亿元,全球市场约735.50亿元。

以上数据资料参考《2020年中国滤波器产业分析报告-行业深度分析与发展战略规划》。

滤波器上游为设计+制造+封装工艺提供的软件和材料,参与主体为EDA软件、压电材料、封装材料供应商;中游为射频滤波器生产相关企业;下游为通信终端设备集成商,主要为智能手机、物联网和智能穿戴等。

滤波器产业链

资料来源:公开资料

滤波器是射频前端各领域产值占比最高的产品,并且在射频器件中的重要性越来越明显,预计滤波器在射频市场中的占比将由2017年的54%升至2023年的66%。

2017和2023年滤波器在射频市场中的占比

数据来源:公开资料

滤波器在智能手机射频前端领域,主要用SAW(声表面波)滤波器和BAW(体声波)滤波器,两种类别各有优劣。SAW滤波器适用于低频段,成本低但散热性差;BAW滤波器适用于高频段,低损耗高品质,但工序多结构复杂成本高。

滤波器产品分类及对比

| 分类 |

产品 |

性能优势 |

性能劣势 |

| 表面声波 |

SAW |

成本低 |

散热性差 |

| TC-SAW |

温度补偿方式降低温度变化时频移量比BAW便宜 |

掩膜版通常比SAW增加2倍,制造成本高 |

|

| 体声波 |

SMR -BAW |

无需空腔,利用S薄膜工艺可实现 |

薄膜数目增多,结构复杂 |

| FBAR |

易于高频化,低损耗、高品质 |

相比SAW工序多,成品率低,成本高 |

资料来源:公开资料

Saw滤波器是当前消费电子产品大规模使用的滤波器元件,占据2G、3G、4G时代射频滤波器市场较大份额;Baw滤波器性能则显著优于Saw滤波器,5G时代的来临,Baw 滤波器将更多地被应用于终端设备中。2019年SAW 、TC-SAW、SMR -BAW、FBAR市场渗透率分别为49% 、7%、17%、27%,预计到2022年,四种类型滤波器渗透率分别为29% 、11%、20%、41%,并且Baw滤波器将成为市场的主流。

2015-2022年各类型滤波器市场渗透率

数据来源:公开资料

滤波器市场格局相对集中,Murata、Tdk、太阳诱电、Skywoerks为SAW滤波器的主要供应商,占比分别达50%、20%、15%、10%;而博通与安华高并购重组后,一家独大,几乎掌握了整个BAW 滤波器市场,其占比达87%。

SAW滤波器竞争格局

数据来源:公开资料

BAW滤波器竞争格局

数据来源:公开资料

2016年全球滤波器行业市场规模约48亿美元,随着智能手机、物联网和智能穿戴等领域需求提升,滤波器市场规模将在2025年达280亿美元。此外,5G时代的到来,为滤波器行业的发展增添动力。5G单站滤波器价值量是4G的1.5倍,按此基础预测,2019-2025年间,全球基站数约1080万个,其中5G基站总数约1350万个,综合考虑价格的适当下降,5G时代全球滤波器市场容量将是4G的1.6倍。因此,2019-2025年预计国内5G滤波器市场空间为372.21亿元,全球市场约735.50亿元。

2016-2025年全球滤波器行业市场规模及预测

数据来源:公开资料

5G基站滤波器市场空间测算

| - |

2019E |

2020E |

2021E |

2022E |

2023E |

2024E |

2025E |

| 国内5G基站数(万) |

11.6 |

64 |

102.6 |

124.2 |

113.4 |

75.6 |

48.6 |

| 天面数/站 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

| 通道数/每面天线 |

64 |

64 |

64 |

64 |

64 |

64 |

64 |

| 单价(元) (每年10%的降价幅度) |

50 |

45 |

41 |

36 |

33 |

30 |

27 |

| 单基站价值量(元) |

9600 |

8640 |

7776 |

6998 |

6299 |

5669 |

5102 |

| 国内市场规模(亿元) |

11.1 |

55.3 |

79.8 |

86.9 |

71.4 |

42.9 |

24.8 |

| 全球5G基站数(万) |

34.8 |

128 |

153.9 |

248.4 |

226.8 |

151.2 |

136.1 |

| 全球市场规模(亿元) |

33.4 |

110.6 |

119.7 |

173.8 |

142.9 |

85.7 |

69.4 |

数据来源:公开资料(TC)

以上数据资料参考《2020年中国滤波器产业分析报告-行业深度分析与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。