分布式光纤传感器主要包括光电发射器/接收器、连接器、光纤、电缆(光纤护套)等组件。根据散射原理划分,大致可分为基于瑞利散射、布里渊散射和拉曼散射的三类分布式光纤传感技术。

得益于生产技术的不断突破,国产替代进程加快,我国分布式光纤传感器产量持续增长,2019年增长至1.93万套。另外,我国分布式光纤传感器销量也保持增长趋势,2019年达到4.02万套。

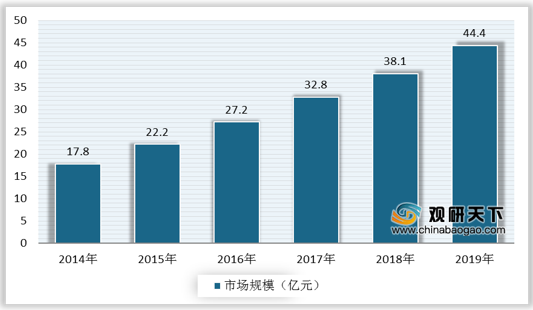

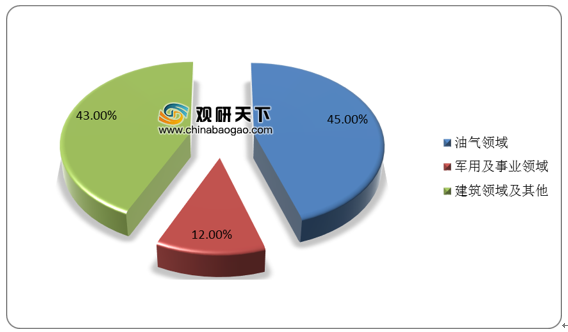

分布式光纤传感器具有全分布式感知、灵敏度高、抗电磁干扰、隐蔽性好、定位精度高等优点,广泛应用于各行业。近年来,我国分布式光纤传感器行业市场规模快速增长,2019年提升至44.4亿元。应用方面,我国分布式光纤传感市场应用以油气为主,包括油气管道、油气井下和油气抗震的应用,占整体应用的45%,军用及事业领域占比12%,建筑领域及其他占比43%。

此外,在市场价格方面,不同规模的项目对测量光缆的数量需求不一,单个项目的价值量从1万元左右到千万元级别都有分布,单一项目的整套分布式传感器价格也具有较大的差异性。近几年,受益于分布式光纤传感器需求不断增长,技术水平不断提高,应用范围逐渐扩展,我国分布式光纤传感器市场价格呈现出较为明显的上升态势,2019年平均价格为11.05万元/套。

预计未来随着我国分布式光纤传感器的技术进一步成熟,原材料的供应更为充足,同时市场竞争也将加剧,分布式光纤传感器价格将有可能出现下降的局面。

相关行业分析报告参考《2020年中国分布式光纤传感器行业投资分析报告-行业现状调查与未来动向研究》。

分布式光纤传感器技术主要分类

| 类别 |

测试方法 |

优点 |

缺点 |

主要应用 |

| 瑞利散射 |

OTDR |

测量距离长,几十公里甚至百公里 |

有盲区,空间分辨率较低,一般在米量级 |

损耗、断点等检测及振动传感 |

| OFDR |

高精度短距离测量,空间分辨率mm量级 |

测量距离较短 |

损耗、断点等检测,故障定位分析、光谱测量,分布式温度与应变传感 |

|

| 拉曼散射 |

ROTDR ROFDR |

测量距离长,约10公里 |

空间分辨率较低,米量级,测温精度低 |

分布式温度传感 |

| 布里渊散射 |

BOTDR |

长距离测量,几十公里量级,空间分辨率0.4-0.5m |

单端测量,系统复杂,测试时间较长 |

分布式温度与应变传感 |

| BOTDA |

双端测量,系统复杂,测试时间较长 |

|||

| BOFDA |

空间分辨率较高,cm量级-mm量级 |

系统复杂,测试时间较长 |

资料来源:公开资料整理

得益于生产技术的不断突破,国产替代进程加快,我国分布式光纤传感器产量持续增长,2019年增长至1.93万套。另外,我国分布式光纤传感器销量也保持增长趋势,2019年达到4.02万套。

2014-2019年中国分布式光纤传感器产量

数据来源:公开资料整理

2014-2019年中国分布式光纤传感器销量

数据来源:公开资料整理

分布式光纤传感器具有全分布式感知、灵敏度高、抗电磁干扰、隐蔽性好、定位精度高等优点,广泛应用于各行业。近年来,我国分布式光纤传感器行业市场规模快速增长,2019年提升至44.4亿元。应用方面,我国分布式光纤传感市场应用以油气为主,包括油气管道、油气井下和油气抗震的应用,占整体应用的45%,军用及事业领域占比12%,建筑领域及其他占比43%。

2014-2019年中国分布式光纤传感器行业市场规模

数据来源:公开资料整理

2019年中国分布式光纤传感器行业应用格局

数据来源:公开资料整理

此外,在市场价格方面,不同规模的项目对测量光缆的数量需求不一,单个项目的价值量从1万元左右到千万元级别都有分布,单一项目的整套分布式传感器价格也具有较大的差异性。近几年,受益于分布式光纤传感器需求不断增长,技术水平不断提高,应用范围逐渐扩展,我国分布式光纤传感器市场价格呈现出较为明显的上升态势,2019年平均价格为11.05万元/套。

预计未来随着我国分布式光纤传感器的技术进一步成熟,原材料的供应更为充足,同时市场竞争也将加剧,分布式光纤传感器价格将有可能出现下降的局面。

2014-2019年中国分布式光纤传感器市场均价

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国分布式光纤传感器行业投资分析报告-行业现状调查与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。