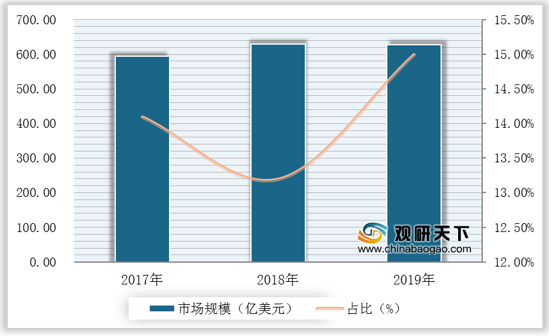

晶圆代工,属于半导体产业的一种营运模式,在半导体产业链中的地位十分重要,数据显示,2019年全球晶圆代工市场约627亿美元,占全球半导体市场约15%。

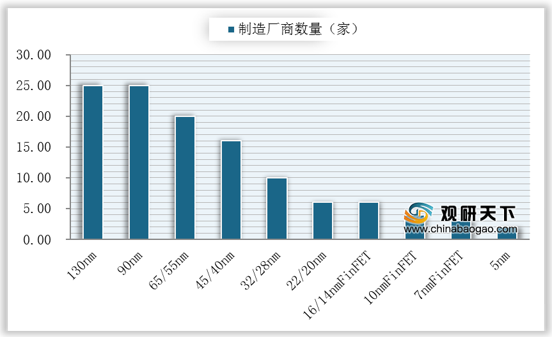

近年来,随着工艺节点的推进,在全球晶圆代工行业参与竞技的玩家越来越少,目前具备14nm及以下制造实力的公司全球只剩下六家。

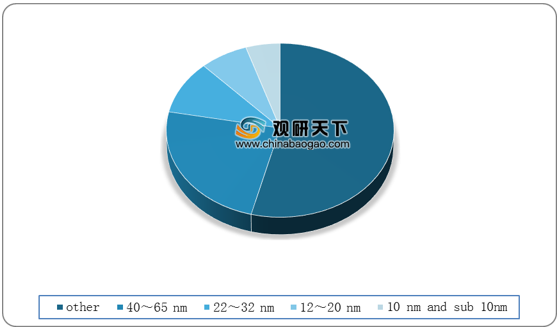

数据显示,2019年,在全球晶圆代工行业中,先进工艺(小于等于28nm)产能占比全球总产能的22%。

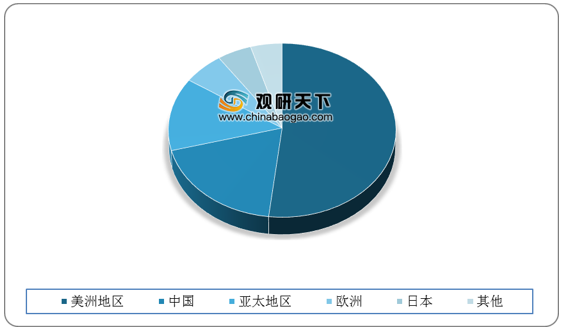

其中,我国是全球晶圆代工第二大单一市场,数据显示,2019年,我国晶圆代工行业市场份额在全球中的占比为19%,仅次于美洲地区。

而在全球晶圆代工行业中,头部企业控制绝大部分先进制程产能份额,其中,在28nm~65nm技术领域中,中国台湾的产能份额占比最大。

从全球晶圆代工行业营收份额的变迁来看,台积电占据绝对地位,数据显示,2020年Q1,台积电在全球晶圆代工行业营收额为10200百万美元,其份额占比超五成,为54.1%。

从国内角度来看,中芯国际为我国大陆地区最大晶圆代工厂,数据显示,2020年Q1,中芯国际在全球圆晶代工的市占率排名第五。

2017年-2019年全球晶圆代工市场在半导体市场占比变化

数据来源:公开资料整理

近年来,随着工艺节点的推进,在全球晶圆代工行业参与竞技的玩家越来越少,目前具备14nm及以下制造实力的公司全球只剩下六家。

全球晶圆代工行业各工艺制造厂商数量

数据来源:公开资料整理

数据显示,2019年,在全球晶圆代工行业中,先进工艺(小于等于28nm)产能占比全球总产能的22%。

2019年全球晶圆代工行业产能分布

数据来源:公开资料整理

其中,我国是全球晶圆代工第二大单一市场,数据显示,2019年,我国晶圆代工行业市场份额在全球中的占比为19%,仅次于美洲地区。

2019年全球晶圆代工行业市场份额

数据来源:公开资料整理

而在全球晶圆代工行业中,头部企业控制绝大部分先进制程产能份额,其中,在28nm~65nm技术领域中,中国台湾的产能份额占比最大。

全球28nm及以下制程晶圆代工厂分布

| 隶属企业 |

制程 |

基地 |

规划月产能(12寸) |

| 台积电 |

20-7nm |

台湾新竹 |

240K |

| 20/16nm |

台湾台南 |

367K |

|

| 28-7nm |

台湾台中 |

153K |

|

| 16/12nm |

南京 |

15K |

|

| 5/3nm |

台湾台南 |

未量产 |

|

| 联电 |

0.13um-14nm |

37K |

|

| 40-28nm |

厦门 |

7.5K |

|

| 格罗方德 |

40/28/22nm |

德国 |

NA |

| 14/7nm |

美国纽约 |

NA |

|

| 90-22nm |

NA |

||

| 三星半导体 |

8-65nm |

韩国 |

NA |

| 7-10nm |

NA |

||

| 65nm |

7K |

||

| 3-5-7nm |

NA |

||

| 11-65nm |

美国纽约 |

4K |

|

| 中芯国际 |

40-14nm |

上海 |

20K |

| 40-28nm |

北京 |

35K |

|

| 华力微电子 |

65/55-28nm |

上海 |

35K |

| 28/22-14nm |

40K |

资料来源:公开资料整理

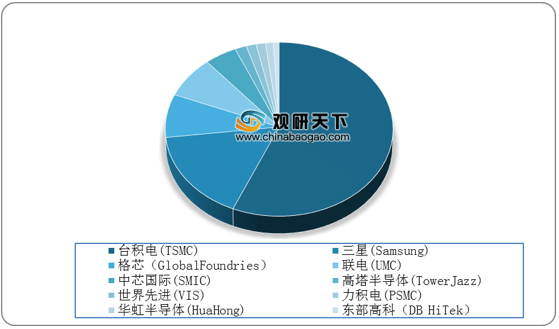

从全球晶圆代工行业营收份额的变迁来看,台积电占据绝对地位,数据显示,2020年Q1,台积电在全球晶圆代工行业营收额为10200百万美元,其份额占比超五成,为54.1%。

2020Q1全球晶圆代工龙头企业营收情况

数据来源:公开资料整理

从国内角度来看,中芯国际为我国大陆地区最大晶圆代工厂,数据显示,2020年Q1,中芯国际在全球圆晶代工的市占率排名第五。

2020Q1全球晶圆代工行业龙头企业营收份额占比

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。