国网2020年第一批智能电表招标略低于预期。数据显示,2020年第一批国网智能电表招标总量2480.3万只,同比下降35.09%。其中,单相表招标总量2231万只,同比下降34.29%;三相表招标总量249.3万只,同比下降41.48%。用电信息采集设备方面,国网2020年第一批集中器、采集器招标总量119.2万只,同比降62.19%;专变采集终端招标总量57.7万只,同比降46.97%。

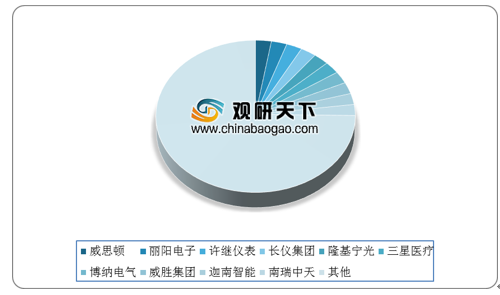

从细分产品各企业的中标份额来看,在2020年第一批2级单相智能电能表中标企业中,中标份额前10的企业,份额较为相近。按中标数量,份额前三企业分别是丽阳电子、许继仪表、长仪集团,份额均约为2.67%;按中标金额,威思顿中标份额达2.61%,位居第一,而丽阳电子、许继仪表、长仪集团紧随其后,份额均为2.60%。

在2020年第一批1级三相智能电能表中标企业中,按中标数量,份额前三企业依次是三星医疗、南瑞中天、林洋能源,中标份额分别为6.69%、5.34%、5.27%;按中标金额,份额前三企业是三星医疗、南瑞中天、威思顿,中标份额分别达6.61%、5.35%、5.30%。

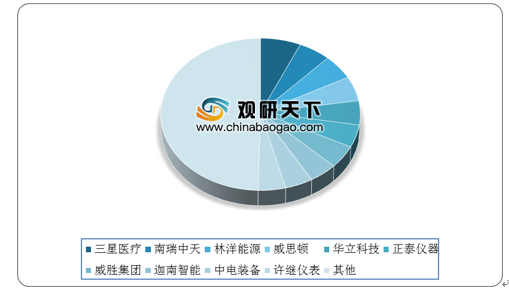

在2020年第一批0.5S级三相智能电能表中标企业中,共10家企业中标,其中标份额有所差异。按中标数量,份额前三企业为三星医疗、华立科技、科陆电子,中标份额分别达12.86%、10.03%、9.78%;按中标金额,份额前三企业为威思顿、三星医疗、威胜集团,中标份额分别达16.10%、11.65%、9.93%。

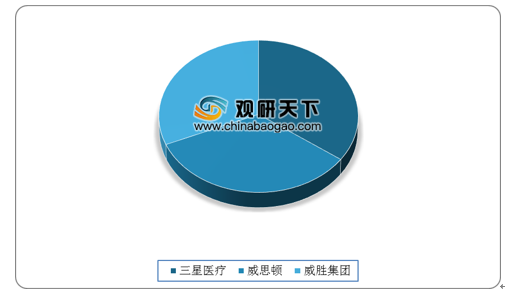

另外,在2020年第一批0.2S级三相智能电能表中标企业中,仅有3家企业中标,且份额较为相近。具体来看,按中标数量,三星医疗份额为34.93%,威思顿份额为33.63%,威胜集团为31.44%;按中标金额,三星医疗份额为34.91%,威思顿份额为33.66%,威胜集团份额为31.44%。

而在用电信息采集设备方面,2020年第一批集中器、采集器中标份额前10的企业中,份额有所差异。按中标数量,科大智能份额达8.26%,位居第一,新联电子、积成电子及光一科技紧随其后,份额分别为5.80%、4.75%、4.75%;按中标金额,份额前三企业是友讯达、新联电子、国电科技,中标份额分别达5.43%、4.38%、3.95%。

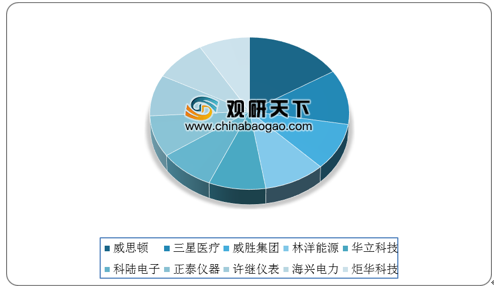

2020年第一批专变采集终端中标企业中,按中标数量,威思顿份额达7.98%,位居第一,科陆电子、国电科技、炬华科技、海兴电力、三晖电气、鼎信通讯紧随其后,份额均为7.19%;按中标金额,份额前三的企业是三星医疗、新联电子、威胜集团,中标份额分别达8.18%、7.70%、6.87%。

以上数据资料参考《2020年中国智能电表行业投资分析报告-市场供需现状与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2018-2020年第一批国网智能电表招标数量统计情况

数据来源:国网电子商务平台

2018-2020年第一批国网智能电表、用电信息采集设备招标数量(万只)

| 细分产品 |

2018年第一批 |

2018年第二批 |

2018年合计 |

2019年第一批 |

2019年第二批 |

2019年合计 |

2019年yoy |

2020年第一批 |

2020年第一批yoy |

| 2级单相智能电能表 |

1916.2 |

2812 |

4728.2 |

3395.2 |

3115.6 |

6510.7 |

37.70% |

2231.0 |

-34.29% |

| 单相电表合计 |

1916.2 |

2812 |

4728.2 |

3395.2 |

3115.6 |

6510.7 |

37.70% |

2231.0 |

-34.29% |

| 1级三相智能电能表 |

311.4 |

361.5 |

672.9 |

377.1 |

409.2 |

786.3 |

16.90% |

215.3 |

-42.91% |

| 0.5S级三相智能电能表 |

51 |

42.5 |

93.6 |

47.7 |

45 |

92.6 |

-1.00% |

33.1 |

-30.61% |

| 0.2S 级三相智能电能表 |

1.1 |

1.3 |

2.4 |

1.2 |

0.3 |

1.5 |

-38.10% |

0.9 |

-25.00% |

| 三相电表合计 |

363.5 |

405.4 |

768.9 |

426 |

454.4 |

880.4 |

14.50% |

249.3 |

-41.48% |

| 电表合计 |

2279.7 |

3217.4 |

5497.1 |

3821.2 |

3570 |

7391.1 |

34.50% |

2480.3 |

-35.09% |

| 集中器、采集器 |

304 |

347 |

651 |

315.3 |

204 |

519.2 |

-20.20% |

119.2 |

-62.19% |

| 专变采集终端 |

71.2 |

127.3 |

198.5 |

108.8 |

91.4 |

200.1 |

0.80% |

57.7 |

-46.97% |

| 采集器等合计 |

375.2 |

474.3 |

849.6 |

424 |

295.3 |

719.3 |

-15.30% |

176.9 |

-58.28% |

数据来源:国网电子商务平台

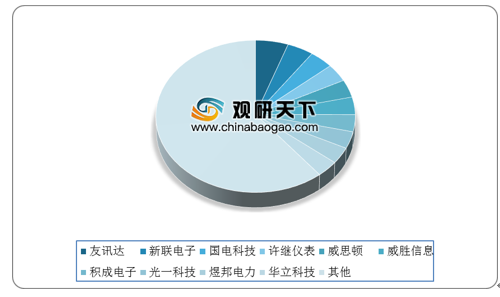

从细分产品各企业的中标份额来看,在2020年第一批2级单相智能电能表中标企业中,中标份额前10的企业,份额较为相近。按中标数量,份额前三企业分别是丽阳电子、许继仪表、长仪集团,份额均约为2.67%;按中标金额,威思顿中标份额达2.61%,位居第一,而丽阳电子、许继仪表、长仪集团紧随其后,份额均为2.60%。

2020年第一批2级单相智能电能表中标份额(按数量)

数据来源:国网电子商务平台

2020年第一批2级单相智能电能表中标份额(按金额)

数据来源:国网电子商务平台

在2020年第一批1级三相智能电能表中标企业中,按中标数量,份额前三企业依次是三星医疗、南瑞中天、林洋能源,中标份额分别为6.69%、5.34%、5.27%;按中标金额,份额前三企业是三星医疗、南瑞中天、威思顿,中标份额分别达6.61%、5.35%、5.30%。

2020年第一批1级三相智能电能表中标份额(按数量)

数据来源:国网电子商务平台

2020年第一批1级三相智能电能表中标份额(按金额)

数据来源:国网电子商务平台

在2020年第一批0.5S级三相智能电能表中标企业中,共10家企业中标,其中标份额有所差异。按中标数量,份额前三企业为三星医疗、华立科技、科陆电子,中标份额分别达12.86%、10.03%、9.78%;按中标金额,份额前三企业为威思顿、三星医疗、威胜集团,中标份额分别达16.10%、11.65%、9.93%。

2020年第一批0.5S级三相智能电能表中标份额(按数量)

数据来源:国网电子商务平台

2020年第一批0.5S级三相智能电能表中标份额(按金额)

数据来源:国网电子商务平台

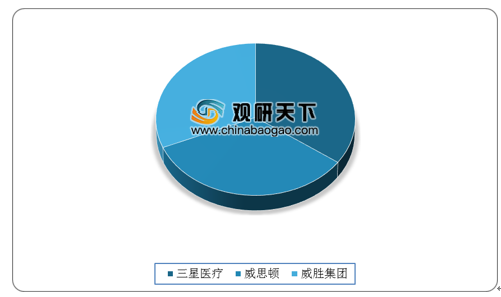

另外,在2020年第一批0.2S级三相智能电能表中标企业中,仅有3家企业中标,且份额较为相近。具体来看,按中标数量,三星医疗份额为34.93%,威思顿份额为33.63%,威胜集团为31.44%;按中标金额,三星医疗份额为34.91%,威思顿份额为33.66%,威胜集团份额为31.44%。

2020年第一批0.2S级三相智能电能表中标份额(按数量)

数据来源:国网电子商务平台

2020年第一批0.2S级三相智能电能表中标份额(按金额)

数据来源:国网电子商务平台

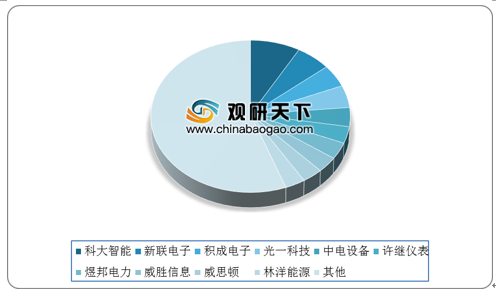

而在用电信息采集设备方面,2020年第一批集中器、采集器中标份额前10的企业中,份额有所差异。按中标数量,科大智能份额达8.26%,位居第一,新联电子、积成电子及光一科技紧随其后,份额分别为5.80%、4.75%、4.75%;按中标金额,份额前三企业是友讯达、新联电子、国电科技,中标份额分别达5.43%、4.38%、3.95%。

2020年第一批集中器、采集器中标份额(按数量)

数据来源:国网电子商务平台

2020年第一批集中器、采集器中标份额(按金额)

数据来源:国网电子商务平台

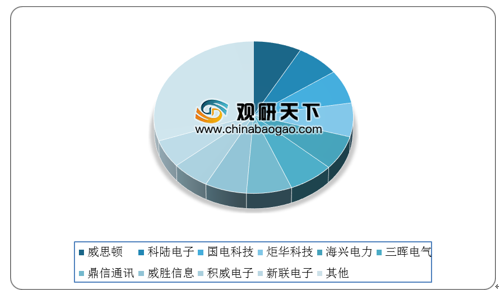

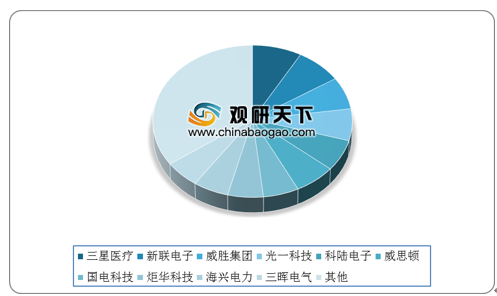

2020年第一批专变采集终端中标企业中,按中标数量,威思顿份额达7.98%,位居第一,科陆电子、国电科技、炬华科技、海兴电力、三晖电气、鼎信通讯紧随其后,份额均为7.19%;按中标金额,份额前三的企业是三星医疗、新联电子、威胜集团,中标份额分别达8.18%、7.70%、6.87%。

2020年第一批专变采集终端中标份额(按数量)

数据来源:国网电子商务平台

2020年第一批专变采集终端中标份额(按金额)

数据来源:国网电子商务平台(CT)

以上数据资料参考《2020年中国智能电表行业投资分析报告-市场供需现状与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。