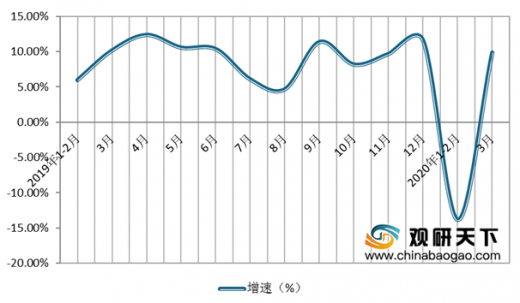

电子信息产业作为战略性发展产业,具有技术含量高、附加值高、污染少等特点,随着平板电视、智能手机、智能终端、消费电子等为代表的电子产品的爆发式发展,我国电子信息产业保持着较快增长。由于电子信息行业覆盖面广、渗透性强,随着复工复产快速推进,受疫情影响处于停摆或半瘫痪状态的生产秩序逐步恢复。数据显示,2020年3月对电子信息行业一季度的拉动作用效果显著,经济运行降幅收窄明显。2020年1-3月,我国规模以上电子信息制造业增加值同比下降2.8%,降幅比1-2月份大幅收窄11个百分点。3月当月,行业增加值增长9.9%,比全部规模以上工业高出11个百分点。

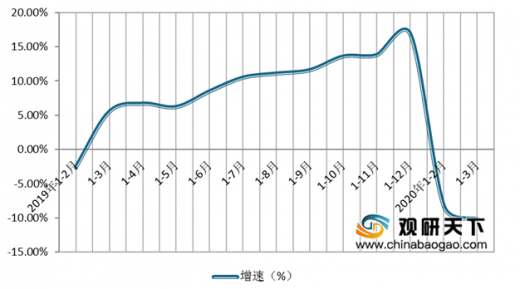

从投资情况来看,我国电子信息制造项目投资进展缓慢。数据显示,2020年1-3月,我国电子信息制造业固定资产投资同比下降10.2%,比1-2月扩大1.9个百分点。

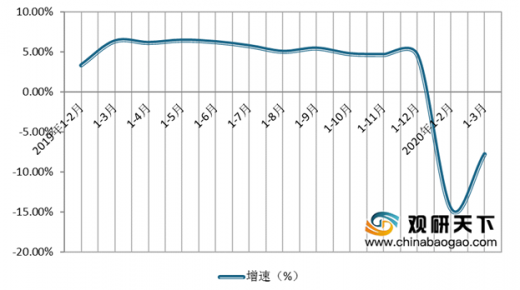

从营业收入和利润情况来看,我国电子信息制造行业效益不容乐观。数据显示,2020年1-3月,我国电子信息制造业实现收入21230亿元,同比降低7.8%,比1-2月回升6.9个百分点;利润总额573亿元,同比降低12%,比1-2月降幅收窄75个百分点,行业利润率2.7%,低于规模上工业企业平均水平1.2个百分点。

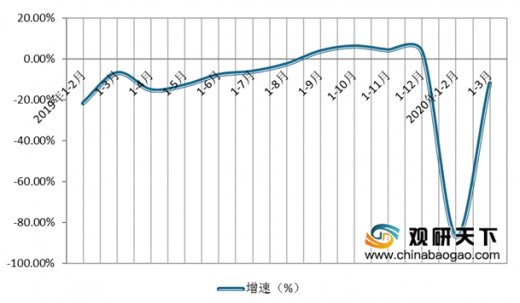

2020年初发生的新冠肺炎疫情对我国电子信息行业的生产经营冲击严重。根据联合会对行业25251家规模以上企业的统计数据显示,2020年1-2月我国电子信息行业主要产品中,计算机、手机、显示器、电视机等产量出现大幅下滑,分别同比下滑30.9%、33.8%、37.4%、26.6%,但集成电路产量同比增加8.5%,印制电路同比增加26.9%。

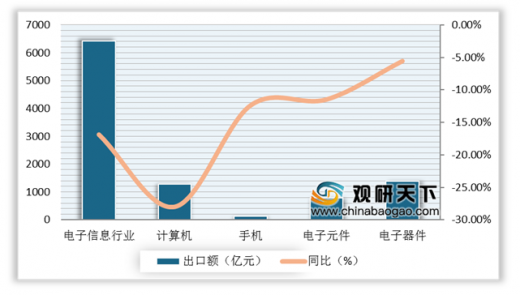

从出口市场来看,我国电子信息行业出口额首次负增长。数据显示,2020年1-2月我国电子信息行业出口额为6428.3亿元,同比下降16.9%。其中,计算机1281.5亿元,同比下降28.0%;手机127.4亿元,同比下降12.4%;电子元件795.6亿元,同比下降11.5%;电子器件1375.5亿元,同比下降5.6%。

2020年1-2月,我国电子信息行业亏损企业大幅增加,亏损企业数量达11861家,同比增加26.1%,其中,手机企业521家,占总数的48.3%;计算机1065家,占比48.7%;电视机92家,占比50.5%;电子器件1994家,占比47.2%;电子元件3436家,占比42.8%;专用设备743家,占比47.8%。

以上数据资料参考《2020年中国电子信息市场分析报告-市场竞争现状与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2019-2020年3月中国电子信息制造业增加值分月增速

数据来源:工信部

从投资情况来看,我国电子信息制造项目投资进展缓慢。数据显示,2020年1-3月,我国电子信息制造业固定资产投资同比下降10.2%,比1-2月扩大1.9个百分点。

2019-2020年3月中国电子信息制造固定资产投资增速变动情况

数据来源:工信部

从营业收入和利润情况来看,我国电子信息制造行业效益不容乐观。数据显示,2020年1-3月,我国电子信息制造业实现收入21230亿元,同比降低7.8%,比1-2月回升6.9个百分点;利润总额573亿元,同比降低12%,比1-2月降幅收窄75个百分点,行业利润率2.7%,低于规模上工业企业平均水平1.2个百分点。

2019-2020年3月中国电子信息制造业营业收入增速变动情况

数据来源:工信部

2019-2020年3月中国电子信息制造业利润总额增速变动情况

数据来源:工信部

2020年初发生的新冠肺炎疫情对我国电子信息行业的生产经营冲击严重。根据联合会对行业25251家规模以上企业的统计数据显示,2020年1-2月我国电子信息行业主要产品中,计算机、手机、显示器、电视机等产量出现大幅下滑,分别同比下滑30.9%、33.8%、37.4%、26.6%,但集成电路产量同比增加8.5%,印制电路同比增加26.9%。

2020年1-2月中国电子信息行业主要产品产量增速情况

数据来源:中国电子信息行业联合会

从出口市场来看,我国电子信息行业出口额首次负增长。数据显示,2020年1-2月我国电子信息行业出口额为6428.3亿元,同比下降16.9%。其中,计算机1281.5亿元,同比下降28.0%;手机127.4亿元,同比下降12.4%;电子元件795.6亿元,同比下降11.5%;电子器件1375.5亿元,同比下降5.6%。

2020年1-2月中国电子信息行业及主要产品出口额及增长情况

数据来源:中国电子信息行业联合会

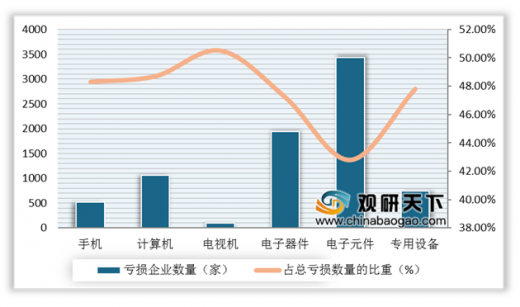

2020年1-2月,我国电子信息行业亏损企业大幅增加,亏损企业数量达11861家,同比增加26.1%,其中,手机企业521家,占总数的48.3%;计算机1065家,占比48.7%;电视机92家,占比50.5%;电子器件1994家,占比47.2%;电子元件3436家,占比42.8%;专用设备743家,占比47.8%。

2020年1-2月中国电子信息行业主要细分市场亏损企业数量及占比情况

数据来源:中国电子信息行业联合会(CT)

以上数据资料参考《2020年中国电子信息市场分析报告-市场竞争现状与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。