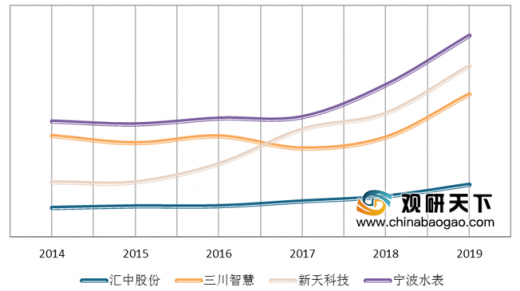

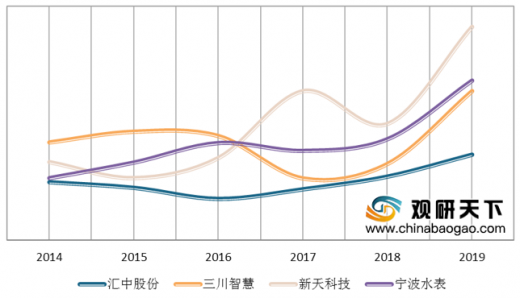

我国水表行业的中小企业众多,产品以低档居多,整体市场处于充分竞争但产品技术创新力有待提高。从企业各方面而言,汇中股份、三川智慧、新天科技与宁水集团是我国上市的水表企业中的代表。2014-2019年四家水表厂商总体而言,发展势头良好,从营业收入变动的情况来看,宁波水表一直保持领先地位,2019年其营收达13.71亿元,同比增长33.21%;新天科技于2017年超过三川智慧成为国内第二大规模的水表企业,其2019年营收达11.81亿元,同比增长38.07%。净利润方面,四家水表厂商都呈现上涨趋势,其中,三川智慧在2019年的增势猛烈,同比增长达95.65%,净利润为1.91亿元;新天科技净利润也实现大幅增长,并且是四家厂商中净利润最高的企业,达2.73亿元,同比增长83.31%。

2019年我国水表行业迎来景气周期,尤其是智能水表订单需求量明显扩张。2019年宁水集团(宁波水表)产销量均突破千万台,分别达1043.33万台和1079.19万台。从增势来看,汇中股份水表销量虽未达百万级别,但涨幅最大,同比增长达60.23%,销量为41.41万台。

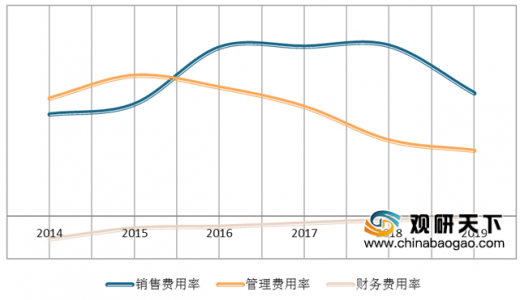

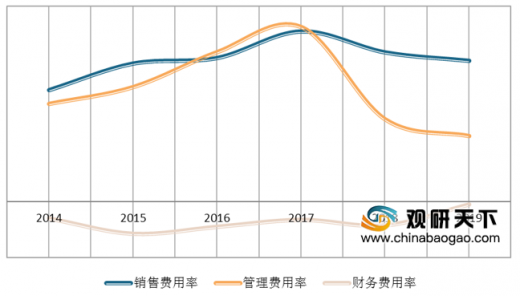

总体来看,2016年开始四家企业销售费用率在各项费用中的占比明显高于其他,而财务费用率占比最低。细分来看,销售费用方面,新天科技销售费用率为四家企业中最高,该费用率在2019年达17.3%,比管理费用率占比高出12.3个百分点。管理费用方面,四家公司2019年的费用率均较2018年有所下降,汇中股份管理费用率仍高于其他三家。财务费用方面,四家公司变化都较为稳定,且2019年的费用率均为-0.2%。

疫情的爆发对水表行业的影响有限,随着疫情得到有效控制,水表企业复工复产情况良好,伴随着行业景气周期的到来,四家水表厂商中标数量显著增加,4月以来,宁水集团、新天科技和三川智慧均有新的中标订单,中标金额分别为2206.9亿元、5271.8亿元、6560.0亿元,中标项目主要为 NB-IoT 无线远传水表。

以上数据资料参考《2020年中国水表市场分析报告-行业现状调查与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2014-2019年主要水表企业营业收入

数据来源:公开资料

2014-2019年主要水表企业归母净利润

数据来源:公开资料

2019年我国水表行业迎来景气周期,尤其是智能水表订单需求量明显扩张。2019年宁水集团(宁波水表)产销量均突破千万台,分别达1043.33万台和1079.19万台。从增势来看,汇中股份水表销量虽未达百万级别,但涨幅最大,同比增长达60.23%,销量为41.41万台。

四家水表生产厂商产销情况

| 厂商 |

2018年 |

2019年 |

||

| 销量(万台) |

产量(万台) |

销量(万台) |

产量(万台) |

|

| 宁水集团(包括机械水表、智能水表) |

912.45 |

941.68 |

1043.33 |

1079.19 |

| 新天科技(包括智能水表、智能燃气表、工商业智能流量计) |

253.75 |

255.79 |

309.52 |

313.78 |

| 三川智慧(包括普通表、节水表、智能表) |

733.15 |

746.02 |

858.45 |

866.88 |

| 汇中股份(包括超声水表、超声流量计和超声热量表) |

25.84 |

24.4 |

41.41 |

41.27 |

数据来源:公开资料

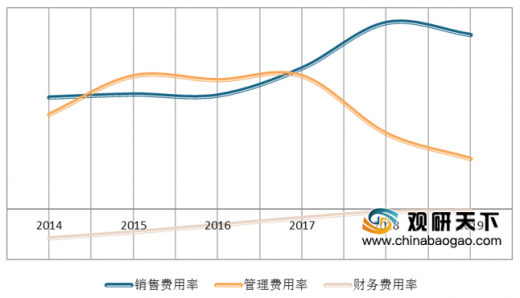

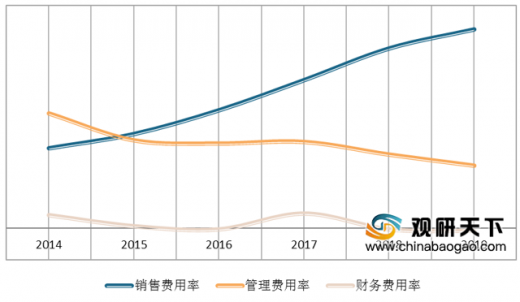

总体来看,2016年开始四家企业销售费用率在各项费用中的占比明显高于其他,而财务费用率占比最低。细分来看,销售费用方面,新天科技销售费用率为四家企业中最高,该费用率在2019年达17.3%,比管理费用率占比高出12.3个百分点。管理费用方面,四家公司2019年的费用率均较2018年有所下降,汇中股份管理费用率仍高于其他三家。财务费用方面,四家公司变化都较为稳定,且2019年的费用率均为-0.2%。

2014-2019年汇中股份费用率

数据来源:公开资料

2014-2019年三川智慧费用率

数据来源:公开资料

2014-2019年新天科技费用率

数据来源:公开资料

2014-2019年宁水集团费用率

数据来源:公开资料

疫情的爆发对水表行业的影响有限,随着疫情得到有效控制,水表企业复工复产情况良好,伴随着行业景气周期的到来,四家水表厂商中标数量显著增加,4月以来,宁水集团、新天科技和三川智慧均有新的中标订单,中标金额分别为2206.9亿元、5271.8亿元、6560.0亿元,中标项目主要为 NB-IoT 无线远传水表。

疫情爆发以来四家水表生产厂商中标情况

| 公司名称 |

中标时间 |

中标金额(万元) |

招标人 |

中标内容 |

| 宁水集团 |

2020.4.18 |

2206.9 |

大庆市北控企业管理有限公司 |

NB-IoT

无线远传水表 DN15、DN20、DN25 |

| 新天科技 |

2020.4.20 |

5271.8 |

大庆市北控企业管理有限公司 |

NB-IoT

无线远传水表 DN15、DN20、DN25 |

| 三川智慧 |

2020.4.21 |

6560.0 |

大庆市北控企业管理有限公司 |

NB-IoT

无线远传水表 DN15、DN20 |

数据来源:公开资料

以上数据资料参考《2020年中国水表市场分析报告-行业现状调查与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。