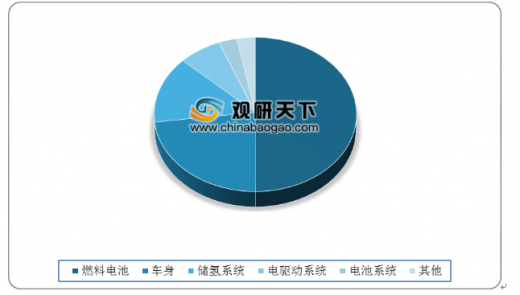

电堆是燃料电池动力系统的关键部分,是氢氧发生电化反应产生电能的装置。电堆包括双极板、膜电极、密封圈和端板,其中膜电极由催化剂、气体扩散层以及质子交换膜构成。目前,燃料电池汽车难以推广的主要原因在于电堆成本过高。作为燃料汽车整车成本的主要来源,其占比达50%,而电堆在燃料电池系统中的占比达60%。

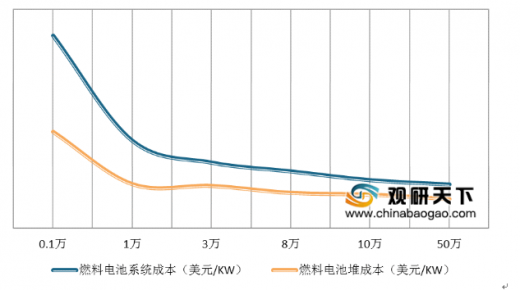

据相关数据测算,当燃料电池系统年产量从1000套逐渐增加到5万套时,成本下降将超过75%,尤其是在产量处于较大规模时,降幅更为明显。可见,规模效应可有效降低燃料电池成本,而如今燃料电池系统规模普遍不大的现状下,燃料电池系统成本下降的主要因素将是生产规模的扩张。

目前电堆、核心部件的核心技术已为我国初步掌握,实验室水平明显提升,但是产业化能力依然较弱。总体来看,我国膜电极、双极板、质子膜已逐渐实现国产化,但量产依然较小;而电堆和关键原材料和国外差距依然明显,对外依存度高。电堆核心零部件处于燃料电池产业的上游,但国内产品性能和量产能力与外资企业仍有明显差距。

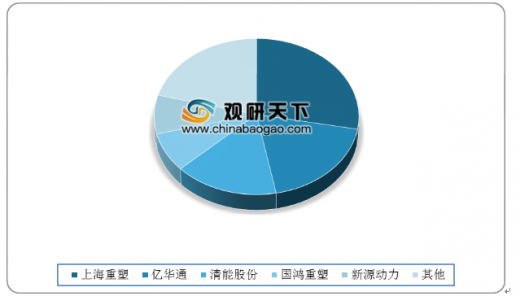

国内燃料系统出货量连年增长,2019年,我国燃料电池系统出货量同比增长140.6%至128MW,前三供应商为上海重塑、亿华通以及清能股份,市占率分别为28%、19%、16%。

随着燃料电池系统和电堆国产化进程的推进,电堆价格逐步下降,2019年的电堆价格在6000-8000元/kW区间,较2018年减少2000元/kW。以亿华通为例,2019年第三季度其电堆采购单价为26.8万元/套,电堆内膜板件采购单价为185万元/套,均较2018年同期有所降低。此外,亿华通发布的自主新品YHTG60SS首次实现了100%核心零部件国产化,同比降本30%,未来随着国内厂商自主产业化能力进一步提高,我国电堆及其部件价格有望继续下探,从而使燃料电池系统和整车制造成本降低。

以上数据资料参考《2020年中国热电堆传感器行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

燃料电池汽车成本构成

数据来源:公开资料

燃料电池系统成本构成

数据来源:公开资料

据相关数据测算,当燃料电池系统年产量从1000套逐渐增加到5万套时,成本下降将超过75%,尤其是在产量处于较大规模时,降幅更为明显。可见,规模效应可有效降低燃料电池成本,而如今燃料电池系统规模普遍不大的现状下,燃料电池系统成本下降的主要因素将是生产规模的扩张。

燃料电池系统与电堆规模效应(套)

数据来源:公开资料

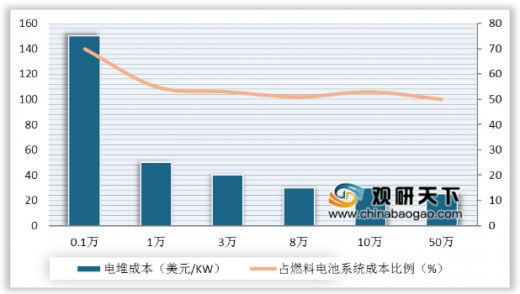

电堆规模效应及其系统成本占比(套)

数据来源:公开资料

目前电堆、核心部件的核心技术已为我国初步掌握,实验室水平明显提升,但是产业化能力依然较弱。总体来看,我国膜电极、双极板、质子膜已逐渐实现国产化,但量产依然较小;而电堆和关键原材料和国外差距依然明显,对外依存度高。电堆核心零部件处于燃料电池产业的上游,但国内产品性能和量产能力与外资企业仍有明显差距。

国内外燃料电池系统技术对比

| 领域 |

技术指标 |

国内先进水平 |

国际一流水平 |

| 燃料电池电堆 |

额定功率等级 |

36KW(在用) |

国际一流水平 |

| 体积功率等级 |

1.8kW/L(在用) |

3.1kW |

|

| 3.1kW/L(实验室) |

|||

| 耐久性 |

5000h |

>5000h |

|

| 低温性能 |

-20℃ |

-30℃ |

|

| 应用情况 |

百台级别(在用) |

数千台级别 |

|

| 核心零部件 |

膜电极 |

电流密度1.5A/c ㎡ |

电流密度 2.5A/c ㎡ |

| 空压机 |

30kW

级实车验证 |

100kW

级实车验证 |

|

| 储氢系统 |

35MPa

储氢系统-Ⅲ型瓶组 |

70MPa

储氢系统-Ⅲ型瓶组 |

|

| 双极板 |

金属双极板-试制阶段,石墨双极板小规模使用缺失耐久性和工程化验性 |

金属双极板技术成熟,完成实车验证;石墨双极板完成实车验证 |

|

| 氢循环系统 |

氢气循环泵-技术空白,30k W 级引射器-可量产 |

100k

W 级燃料电池系统用氢气循环泵技术成熟 |

|

| 关键原材料 |

催化剂 |

铂载量约 0.4g/kW |

铂载量约 0.4g/kW |

| 小规模生产 |

产品化生产阶段 |

||

| 质子交换膜 |

性能与国际相当,中试阶段 |

产品化生产阶段 |

|

| 炭纸/炭布 |

中试阶段 |

产品化生产阶段 |

|

| 密封剂 |

国内尚无公开资料和产品 |

产品化批量生产阶段 |

资料来源:公开资料

国内燃料系统出货量连年增长,2019年,我国燃料电池系统出货量同比增长140.6%至128MW,前三供应商为上海重塑、亿华通以及清能股份,市占率分别为28%、19%、16%。

2016-2019年国内燃料电池系统出货量

数据来源:公开资料

燃料电池系统各企业市场份额

数据来源:公开资料

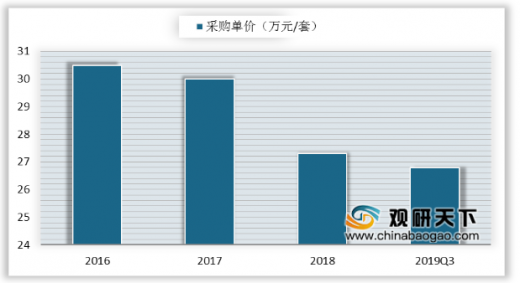

随着燃料电池系统和电堆国产化进程的推进,电堆价格逐步下降,2019年的电堆价格在6000-8000元/kW区间,较2018年减少2000元/kW。以亿华通为例,2019年第三季度其电堆采购单价为26.8万元/套,电堆内膜板件采购单价为185万元/套,均较2018年同期有所降低。此外,亿华通发布的自主新品YHTG60SS首次实现了100%核心零部件国产化,同比降本30%,未来随着国内厂商自主产业化能力进一步提高,我国电堆及其部件价格有望继续下探,从而使燃料电池系统和整车制造成本降低。

2016-2019Q3亿华通电堆采购单价(万元/套)

数据来源:公开资料

2016-2019Q3亿华通电堆内膜板件采购单价(元/套)

数据来源:公开资料(TC)

以上数据资料参考《2020年中国热电堆传感器行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。