近年来,我国电力市场电力投资额连年下降,但总体依旧保持在高位。数据显示,2019年我国电力投资额为7995亿元,同比下降1.2%。其中电源投资3139亿元,电网投资4856亿元。

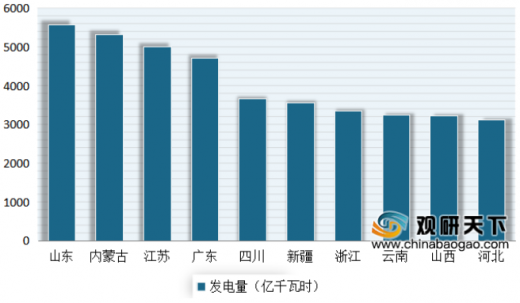

虽然电力市场投资下降,但我国电力供应能力不断加强。根据数据显示,2019 年我国全口径发电量为 7.33 万亿千瓦时,同比增长 4.7%。其中山东、内蒙古、江苏、广东、四川、新疆、浙江、云南、山西和河北等省份发电量排在前十,发电量分别为 5586 亿千瓦时、5327 亿千瓦时、5015 亿千瓦时、4726 亿千瓦时、3671 亿千瓦时、3564 亿千瓦时、3351 亿千瓦时、3252 亿千瓦时、3238 亿千瓦时和 3118 亿千瓦时。

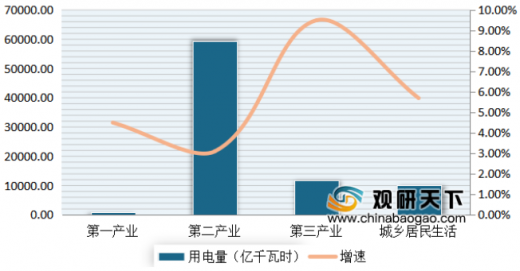

用电量方面,也呈现不断增长态势。数据显示,2019年,我国全社会用电量累计72255亿千瓦时,同比增长4.5%。其中第一产业用电量780亿千瓦时,同比增长4.5%;第二产业用电量49362亿千瓦时,同比增长3.1%;第三产业用电量11863亿千瓦时,同比增长9.5%;城乡居民生活用电量10250亿千瓦时,同比增长5.7%。

在上述环境下,我国开关设备市场不断增长。而预计未来随着我国经济的发展和对电力需求的日益增加,我国对电网的投资仍然会保持较高的水平。与此同时,由于新一轮农村电网改造升级工程开始实施。由此可见,我国开关设备仍有着广阔的发展空间。

未来发展空间依旧广阔 |

|

需求将再次迎来高峰 |

近年来,国家对电力设备的投资主要由对电源建设的投资转为电网建设的投资,使得输配电设备行业得到迅速发展。我国电网投资规模虽然中间有过投资的回落,但是整体仍然呈现持续增长的状态,从长期来看,随着我国经济的发展和对电力需求的日益增加,我国对电网的投资仍然会保持较高的水平。所以国家主干电网建设与改造带来的巨额投资为输配电设备行业的发展奠定了坚实的基础。可以预见,未来国家对电网的投资将保持较高的增长速度,并且随着国家电网建设和城市化建设及农村电网改造进程的加快,国内对输配电备的需求将再次出现高峰。 |

农村改造升级成发展动力 |

新一轮农村电网改造升级工程开始实施,国家电网和南方电网也正式启动了农村电网改造工程,其中南方电网计划在“十三五”期间投资1300亿元用于农网改造升级,国家电网则计划总投资5222亿元,到2020年实现公司经营区内农村地区稳定可靠的供电服务全覆盖,“两网”合计投资达6522亿元。本次改造将会拨出一定的资金进行输变电设备的购买,这将大大促进输配电设备行业的发展。在农村电网改造中,将会使用节能型的变压器来代替耗能的产品,这使得输配电设备行业具有广阔的节能性应用市场。 |

智能电网拓宽市场空间 |

智能电网已成为世界电网发展的新趋势,我国电网在智能化投资的比例较低,但是随着智能电网的推进,智能化投资在电网投资中的比例将显著提升。智能化投资在“十三五”期间的年均投资额与“十二五”持平,达到1750亿元,占电网投资比例提升到12.5%。随着智能电网建设的展开,智能化投资将明显增加,二次设备投资占比将由目前的不足5%提升至12%-15%。这些将大大推动输配电行业的发展,极大地拓宽市场空间。另外,智能电网的发展,也要求输配电设备向智能化方向发展。 |

产品结构将得到调整 |

由于我国坚持科学发展观,走可持续发展道路,所以输配电设备将向大容量、绿色环保、节能降耗、智能化和信息化的方向发展,与其相关的产品,例如高压、超高压电气产品、交流输电系统及相配套的节能降耗产品等产品将得到广泛的发展。所以输配电设备行业的相关企业要提高电力生产和输送使用效率,大力研发和生产节能型变压器等节能降耗的产品。 |

整体解决方案成必然 |

随着各种输配电设备及相关技术发展到一定程度和用户需求多样化及追求投资经济性方面要求的提高,为了降低产品设计、生产和售后服务等成本,提高应对反应速度和服务质量,通过整合产品技术类型,采用模块化、组装化和系统设计开发,通过统一的技术平台形成产品的标准化、系列化,提高产品的成套性等,为用户提供整体的解决方案必然是今后发展趋势。 |

以上数据资料参考《2019年中国高压开关设备行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。