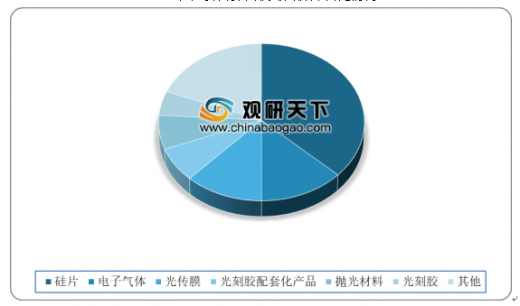

芯片制造即是通过在硅片上反复循环光刻、刻蚀、离子注入、薄膜沉积等前道工艺,改变硅的导电性和构建电晶体结构,最终形成半导体器件。而硅片是半导体制程中最关键的基础核心材料,成本占比最高为37%;其中,12英寸大硅片占比64%。

硅是目前半导体器件的主要衬底材料,在半导体材料的市场份额占比95%。

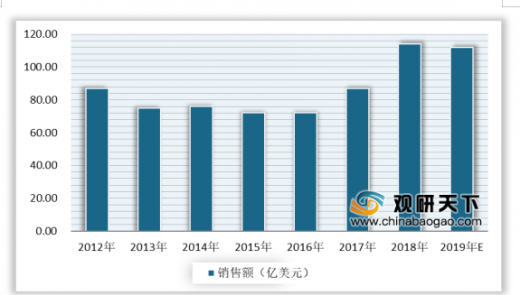

5G/A1/IoT开启第四次工业革新,云计算数据量和终端电子产品需求大幅增加,根据SEMI数据,2020年全球半导体硅片行业销售额将重拾增长。

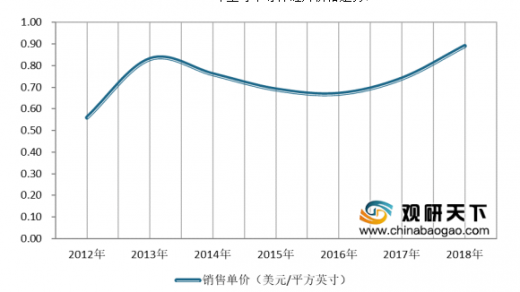

自2017年以来,科技革新对8英寸和12美寸大硅片的大量需求驱动硅片价格上涨。新一轮技术革新才刚开始,硅片价格可望长期支撑,而且5G/A1/IoT的技术革新尚处于刚开始的阶段,根据SUMCO数据显示,2020-2022年,大硅片整体的强烈需求将持续制程硅片的价格走势。

随着我国半导体材料逐渐国产化,半导体硅片市场规模也实现突破性增长。而且全球半导体制造中心向中国转移趋势不变,我国芯片产能加速扩张,将持续推动我国硅片市场规模增速高于全球。

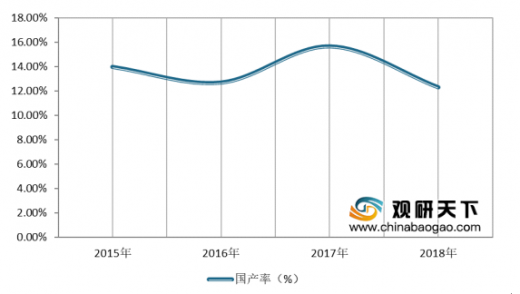

根据相关数据显示,我国半导体设备的整体国产化率仅12%,其中,前道设备中含金量最高的关键九类设备的国产化率皆<10%,甚至在高端工艺中的国产化率近乎为0。因此,国产前道设备商还有极大的增长空间,前道设备也已成为国家的重点扶持方向。

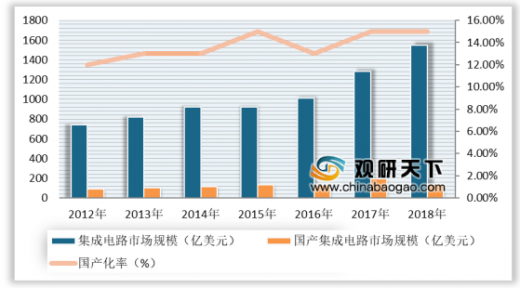

我国大陆半导体材料、设备自主可控将是长周期趋势。根据SEMI数据,至2018年,我国大陆集成电路市场规模为1550亿美元,其中,国产集成电路市场硅片为238亿美元,自给率仅15%,为了解决芯片贸易逆差,中国大陆芯片制造厂大规模投入,进而带动半导体材料、设备的大量需求。

以上数据参考资料《2019年中国半导体硅片行业分析报告-产业竞争格局与投资商机研究》

2018年半导体材料细分领域成本占比情况

数据来源:SEMI

2018年硅片各英寸市场占比情况

数据来源:SEMI

硅是目前半导体器件的主要衬底材料,在半导体材料的市场份额占比95%。

2018年半导体器件衬底材料市场份额分布情况

数据来源:SEMI

5G/A1/IoT开启第四次工业革新,云计算数据量和终端电子产品需求大幅增加,根据SEMI数据,2020年全球半导体硅片行业销售额将重拾增长。

2012-2019年全球半导体硅片销售额统计情况

数据来源:SEMI

自2017年以来,科技革新对8英寸和12美寸大硅片的大量需求驱动硅片价格上涨。新一轮技术革新才刚开始,硅片价格可望长期支撑,而且5G/A1/IoT的技术革新尚处于刚开始的阶段,根据SUMCO数据显示,2020-2022年,大硅片整体的强烈需求将持续制程硅片的价格走势。

2012-2018年全球半导体硅片价格走势

数据来源:SEMI

随着我国半导体材料逐渐国产化,半导体硅片市场规模也实现突破性增长。而且全球半导体制造中心向中国转移趋势不变,我国芯片产能加速扩张,将持续推动我国硅片市场规模增速高于全球。

2012-2018年我国半导体硅片销售额统计情况

数据来源:SEMI

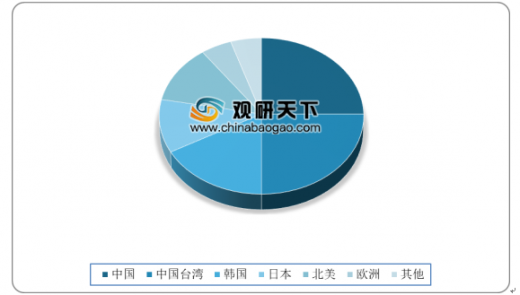

根据相关数据显示,我国半导体设备的整体国产化率仅12%,其中,前道设备中含金量最高的关键九类设备的国产化率皆<10%,甚至在高端工艺中的国产化率近乎为0。因此,国产前道设备商还有极大的增长空间,前道设备也已成为国家的重点扶持方向。

2020年全球半导体设备销售额市场占比

数据来源:SEMI

2015-2018年我国半导体设备国产化率

数据来源:SEMI

我国大陆半导体材料、设备自主可控将是长周期趋势。根据SEMI数据,至2018年,我国大陆集成电路市场规模为1550亿美元,其中,国产集成电路市场硅片为238亿美元,自给率仅15%,为了解决芯片贸易逆差,中国大陆芯片制造厂大规模投入,进而带动半导体材料、设备的大量需求。

2012-2018年我国大陆集成电路市场规模和国产化率统计情况

数据来源:SEMI(WYD)

以上数据参考资料《2019年中国半导体硅片行业分析报告-产业竞争格局与投资商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。