受房地产调控政策及市场竞争激烈影响,我国家电行业的发展不容乐观。相比整个家电行业已经进入比较成熟饱和的阶段,我国厨电离行业天花板尚远,渗透率仍较低,具有较大的成长空间。2012-2017年我国厨电行业市场规模增速较快,虽然2018年、2019年受大环境影响,厨电市场规模略有缩小,但是与整个家电行业下滑速度相比,有较乐观的回温前景。

我国厨电行业仍处于成长阶段,与发达国家高达70%的洗碗机家庭普及率相比,我国大中城市家庭洗碗机尚不足1%,堪称云泥之别;发达国家的微波炉家庭普及率已达80%,而我国大众城市的普及率仅10%,相差甚远;我国整体橱柜的家庭普及率为15%,与发达国家相差20%。可见,我国厨房电器的市场普及率较低,市场空间仍大有可为。

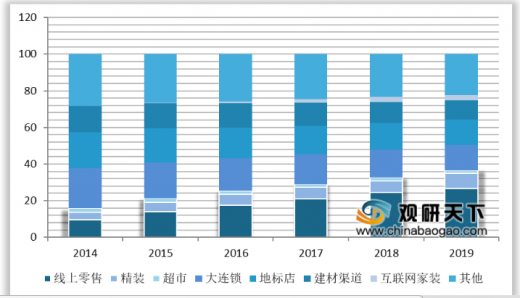

从我国厨电全渠道销售情况来看,2014-2019年线上零售、互联网家装及精装修渠道的销售规模在呈上升趋势,尤其是线上零售,在2018年已然超过传统渠道,尤其是其价格优势大获客户青睐。精装修渠道增势虽然不似线上零售及互联家装明显,但是作为厨电规模扩张的新增点,具有可挖掘的空间。

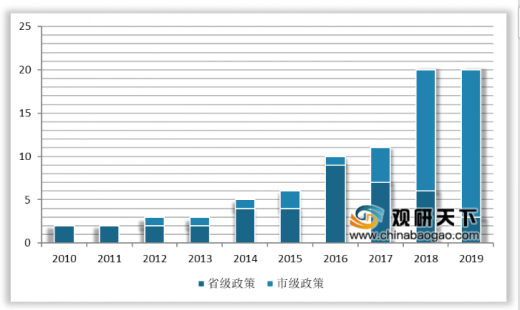

精装修在我国市场进入平稳发展期,截至2019年全累计超过27个地市发布精装修政策,无疑带给厨电市场发展机遇,同时政策对精装修市场的精细化管理,也敦促厨电行业往高质方向发展。

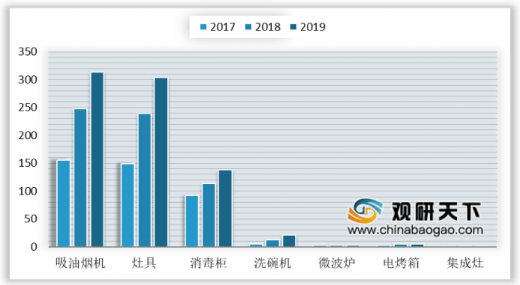

受益于我国精装修市场的快速增长,部分厨电产品在精装修市场获取红利。精装修市场烟机、灶具、消毒柜、洗碗机、电烤箱、集成灶等部品需求量同比均呈增长趋势,其中烟机需求量最多,为313.7万台,灶具次之,需求量304万台,第三是消毒柜,需求量138.1万台。吸油烟机虽然需求体量大,但增速却未跑赢洗碗机。洗碗机需求量为21万台,增幅却高达70%,市场潜力较大。

虽然各地出台精装修政策频率放缓,但配套部品的高配置率依然高居,尤其是吸油烟机、灶具作为“刚需”配套,2019年配套率仍分别高达98.3%、95.2%。而洗碗消毒一体机的出现,以及开发商出于节省成本的考虑,使消毒柜在精装市场趋冷,虽然消毒柜的规模仍在增长,但是其配置率近两年却下滑。作为厨电新贵,洗碗机虽非厨电必需品,但随着越来越多的精装修消费者为90后,而电器个性化、舒适感成为新消费群体的新诉求,受益于此的洗碗机不仅市场规模扩大,配置率也逐年提高。

从2019年线下厨电市场销售额同比变化来看,油烟机、燃气灶、消毒柜等较为传统的厨电产品线下销售额在一二级市场的同比下降速度明显快于三级及农村市场。目前,我国厨电品类区域发展不均衡,最直接的反映就是在三四级市场的厨电百户保有量不足3成。一二线城市逐渐步入存量市场,且人口已有饱和趋势,未来三四线城市及农村的下沉市场将成厨电行业增长的主要来源,三四级市场约7亿人的厨电消费需求亟待深入挖掘。

近几年,厨电行业一直死各类资本争抢的“高地”,厨电市场各品类新进品牌数量均大于退出品牌数,为行业发展不断添砖加瓦,同时也使市场竞争进一步加剧。厨电行业品牌错综复杂,行业发展将面临一些问题。一是2016年以来,受到原材料价格暴涨影响,配件及包装等价格大幅提升,品牌价值较高的企业承压能力较大,其厨电产品售价并未大幅提升,而低价营销的品牌价格越加拔高。随着地区品牌集中度越来越强,至少五成以上的杂牌将被淘汰出局。二是低价一直为杂牌的最大优势,而随着消费者的品牌意识增强,消费升级势必带来洗牌潮,低端产品的价格渐失优势。三是上游供应企业因原材料受限于进口政策及环保政策,将面临生存压力,厨电行业将处于成本价格随时增长而销量却增长不明显的态势,低端产能出局的可能性大增。

以上数据资料参考《2020年中国厨电行业分析报告-行业运营态势与未来趋势研究》。

2012-2019年我国厨房电器行业市场规模

数据来源:中国家电行业协会

我国厨电行业仍处于成长阶段,与发达国家高达70%的洗碗机家庭普及率相比,我国大中城市家庭洗碗机尚不足1%,堪称云泥之别;发达国家的微波炉家庭普及率已达80%,而我国大众城市的普及率仅10%,相差甚远;我国整体橱柜的家庭普及率为15%,与发达国家相差20%。可见,我国厨房电器的市场普及率较低,市场空间仍大有可为。

发达国家与我国大中城市厨房电器普及率对比(单位:%)

数据来源:中国家电行业协会

从我国厨电全渠道销售情况来看,2014-2019年线上零售、互联网家装及精装修渠道的销售规模在呈上升趋势,尤其是线上零售,在2018年已然超过传统渠道,尤其是其价格优势大获客户青睐。精装修渠道增势虽然不似线上零售及互联家装明显,但是作为厨电规模扩张的新增点,具有可挖掘的空间。

2014-2019年我国厨电全渠道销售结构

数据来源:中国家电行业协会

精装修在我国市场进入平稳发展期,截至2019年全累计超过27个地市发布精装修政策,无疑带给厨电市场发展机遇,同时政策对精装修市场的精细化管理,也敦促厨电行业往高质方向发展。

中国全装修/精装修相关政策颁布数量(单位:次)

数据来源:住建委

受益于我国精装修市场的快速增长,部分厨电产品在精装修市场获取红利。精装修市场烟机、灶具、消毒柜、洗碗机、电烤箱、集成灶等部品需求量同比均呈增长趋势,其中烟机需求量最多,为313.7万台,灶具次之,需求量304万台,第三是消毒柜,需求量138.1万台。吸油烟机虽然需求体量大,但增速却未跑赢洗碗机。洗碗机需求量为21万台,增幅却高达70%,市场潜力较大。

2017-2019年精装修市场厨电细分产品规模

数据来源:中国家电行业协会

虽然各地出台精装修政策频率放缓,但配套部品的高配置率依然高居,尤其是吸油烟机、灶具作为“刚需”配套,2019年配套率仍分别高达98.3%、95.2%。而洗碗消毒一体机的出现,以及开发商出于节省成本的考虑,使消毒柜在精装市场趋冷,虽然消毒柜的规模仍在增长,但是其配置率近两年却下滑。作为厨电新贵,洗碗机虽非厨电必需品,但随着越来越多的精装修消费者为90后,而电器个性化、舒适感成为新消费群体的新诉求,受益于此的洗碗机不仅市场规模扩大,配置率也逐年提高。

2017-2019年我国精装修厨电部品配置率

数据来源:中国家电行业协会

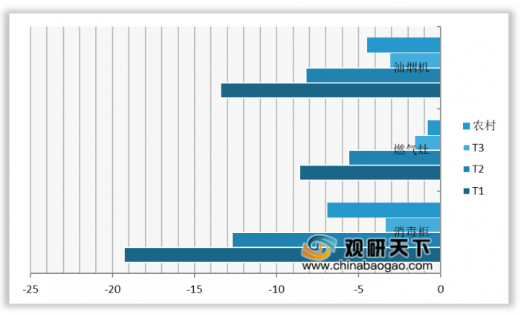

从2019年线下厨电市场销售额同比变化来看,油烟机、燃气灶、消毒柜等较为传统的厨电产品线下销售额在一二级市场的同比下降速度明显快于三级及农村市场。目前,我国厨电品类区域发展不均衡,最直接的反映就是在三四级市场的厨电百户保有量不足3成。一二线城市逐渐步入存量市场,且人口已有饱和趋势,未来三四线城市及农村的下沉市场将成厨电行业增长的主要来源,三四级市场约7亿人的厨电消费需求亟待深入挖掘。

2019年线下厨电市场分品类销额同比变化

数据来源:中国家电行业协会

近几年,厨电行业一直死各类资本争抢的“高地”,厨电市场各品类新进品牌数量均大于退出品牌数,为行业发展不断添砖加瓦,同时也使市场竞争进一步加剧。厨电行业品牌错综复杂,行业发展将面临一些问题。一是2016年以来,受到原材料价格暴涨影响,配件及包装等价格大幅提升,品牌价值较高的企业承压能力较大,其厨电产品售价并未大幅提升,而低价营销的品牌价格越加拔高。随着地区品牌集中度越来越强,至少五成以上的杂牌将被淘汰出局。二是低价一直为杂牌的最大优势,而随着消费者的品牌意识增强,消费升级势必带来洗牌潮,低端产品的价格渐失优势。三是上游供应企业因原材料受限于进口政策及环保政策,将面临生存压力,厨电行业将处于成本价格随时增长而销量却增长不明显的态势,低端产能出局的可能性大增。

厨电行业将面临的问题示意图

资料来源:公开资料整理(TC)

以上数据资料参考《2020年中国厨电行业分析报告-行业运营态势与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。