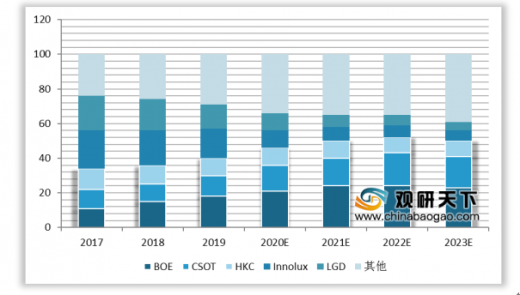

韩系面板厂因效益问题从2019年下半年开始积极自救,如LGD大幅退出液晶电视面板产能;台系面板厂相对保守,主要厂商规划重点是盈利而非增量;中国大陆面板厂商新产能持续释放,全球面板产能逐渐向大陆转移,全球液晶电视面板产能竞争格局巨变。

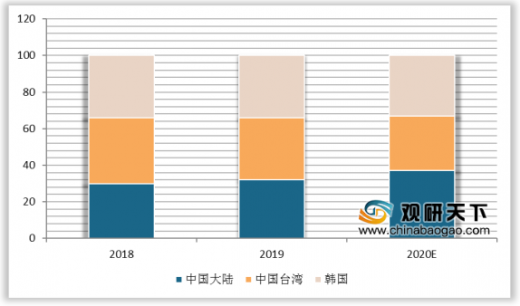

2019年中国大陆显示器面板产量在全球占比接近40%,且2019年大陆厂商京东方以2912万平米的出货面积首次超过韩国厂商LGD夺魁,并以5330万片的出货量实现双排名第一。预计未来三年中国大陆依然有高世代的面板产线陆续量产,产能持续增加。

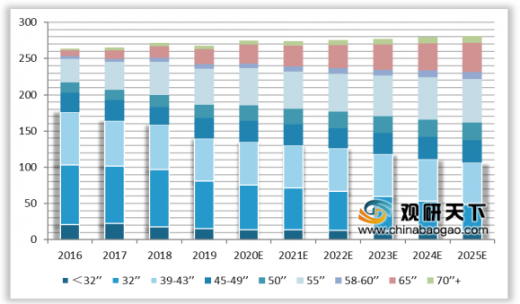

从液晶电视开始在市场风行后,其平均尺寸每年平稳增长,未来全球新增高世代线将以大陆企业及大陆地区为主导,面板大尺寸化趋势明显。预计在2025年55英寸、65英寸等大尺寸电视出货量将超过32英寸及39-43英寸。

厂商 |

生产线 |

产能 |

城市 |

BOE |

G8.5 |

140K |

北京 |

G8.5 |

105 K |

合肥 |

|

G8.5 |

150 K |

重庆 |

|

G 8.5 |

150 K |

福州 |

|

G 10.5 |

120 K |

合肥 |

|

BOE新增产线 |

G 10.5 |

120 K |

武汉(Q1’20) |

CEC |

G 6 |

90 K |

南京 |

G 8.5 |

70 K |

南京 |

|

G 8.6 |

120 K |

咸阳 |

|

G 8.6 |

120 K |

程度 |

|

HKC |

G 8.6 |

70 K |

重庆 |

G 8.6 |

120 K |

滁州 |

|

G 8.6 |

120 K |

绵阳(Q2’20) |

|

华菱光电 |

G 8.5 |

160 K |

深圳 |

G 8.5 |

140 K |

深圳 |

|

G 11 |

90 K |

深圳 |

|

华菱光电新增产线 |

G 11 |

105 K |

深圳(Q1’20) |

松下 |

G 8.5 |

40 K |

姬路 |

LG |

G 7.5 |

215 K |

坡州 |

G 8.5 |

60 K |

坡州(OLED) |

|

G 8.5 |

260 K |

坡州 |

|

G 8.5 |

180 K |

广州 |

|

G 8.5 |

90 K |

广州(OLED) |

|

LG新增产线 |

G 10.5 |

90 K |

坡州(OLED) |

三星 |

G 7 |

160 K |

汤井 |

G 8.5 |

180 K |

汤井 |

|

G 8.5 |

110 K |

苏州 |

|

夏普 |

G 10 |

78 K |

龟尾 |

G 10.5 |

90 K |

日本 |

|

G 8 |

80 K |

广州 |

|

夏普新增产线 |

G 6 |

30 K |

美国(Q4’20) |

AUO |

G 6 |

270 K |

台中/龙潭 |

G 7.5 |

165 K |

台中 |

|

G 8.5 |

120 K |

台中/后里 |

|

群创光电 |

G 5.5 |

190 K |

台南 |

G 6 |

330 K |

台南/竹南 |

|

G 7.5 |

140 K |

台南 |

|

G 8.5 |

80 K |

高雄 |

|

G 8.6 |

45 K |

新竹 |

价格方面,2017下半年开始电视面板行业进入下行周期,2019年底价格跌至底部阶段。目前受新冠状疫情影响,部分生产材料供应可能延期,短期内对供给影响大于需求,或致行业缺货涨价,再考虑到2020年如欧洲杯、奥运会等体育盛事的举行,将促进面板的市场需求,面板价格在2020年第一季度致第三季度将进入上行周期。预计2月32-65寸面板价格或提价1-2美元。TC

应用类别 |

尺寸 |

分辨率 |

出货形态 |

液晶显示屏价格 |

|||

低 |

高 |

均价 |

与前期差异 |

||||

电视 |

55’’W |

3840*2160 |

Open-Cell |

101 |

106 |

104 |

1.0 |

43’’W |

1920*1080 |

Open-Cell |

65 |

71 |

69 |

1.0 |

|

32’’W |

1366*768 |

Open-Cell |

33 |

36 |

34 |

1.0 |

|

桌上显示器 |

27’’W |

1920*1080 |

LED |

68.9 |

78.7 |

76.9 |

0.0 |

23.6’’W |

1920*1080 |

LED |

48.3 |

56.2 |

54.2 |

0.0 |

|

23’’W |

1920*1080 |

LED |

50.1 |

53.9 |

52.8 |

0.0 |

|

笔记本 |

17.3’’W |

1600*900 |

Wedge-LED |

38.9 |

40.3 |

39.8 |

0.0 |

14.0’’W |

1366*768 |

Flat-LED |

24.9 |

25.2 |

25.1 |

0.0 |

|

11.6’’W |

1366*768 |

Flat-LED |

23.3 |

24.5 |

24.2 |

0.0 |

|

以上数据资料参考《2019年中国液晶面板行业分析报告-产业竞争现状与发展战略评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。