电子签名是合同的数字化,简单来讲即通过密码技术对电子文档的电子形式的签名。随着互联网技术的进步,电商平台的交易规模壮大使电子签名应运而生。

电子签名基于电子合同的产生,电子合同因其存储成本、人力成本、物流成本较纸质合同低,工作效率、合同安全性、管理效率较纸质合同高,而两者法律效力同等,加上我国推动无纸化发展,电子签名为大势所趋。

由于虚拟的网络环境中无法采用传统的手写签名及盖章来签署文件,因此电子签名成为电子商务中不可或缺的环节,并成为现代电子商务中安全保障的重要手段,目前我国政府为促进电子签名行业的发展,颁布了《电子签名法》等众多举措。

得益于政策、经济、技术等多方面优越发展环境的支持,尤其是当前数字经济的快速发展,为电子签名市场提供良好的发展机遇。

近几年,我国电子合同签署次数快速增长,签署次数从2017年的28.4亿次到2019年突破100亿次。在企业服务数量持续提升、企业需求逐步升级的推动下,2020年电子合同签署次数有望突破200亿次。

电子签名的普及使线上签合同逐渐成为企业降本增效的刚需,2014年开始电子签名逐渐进入高速增长的阶段,2018年电子签名在制造业渗透加速,制造业企业电子签名新增用户在电子签名规模中占据25.5%的份额,占比远超互联网金融行业用户。

参考观研天下发布《2019年中国电子签名行业分析报告-市场现状调查与发展商机研究》

我国电子签名企业主要有三大阵营,第一阵营是以诚信签、信步云等为代表的CA机构,第二阵营是以一通签、e宝签等为代表的老牌电子签章或数据保全企业,第三阵营是以上上签、领签、1号签、云合网等为代表的创业企业、第三方电子签名服务企业。其中,2018年上上签以35.8%的市场份额稳坐行业榜首。

从我国电子签名企业用户分布来看,华东地区企业用户占31.7%,华北地区企业用户占22.3%,华南地区企业用户占19.6%,华北地区企业用户占12.8%。

对比2017与2018年的电子签名企业用户部署方式,2018年采用SaaS部署方式的用户占34.1%,较2017年提升近十个百分点。意味着电子签名服务渗透率的提升,更多企业对SaaS模式的接受度提高。随着企业数字化和SaaS化双驱动,预计我国电子签名SaaS市场有望保持翻倍增长的态势。

电子签名基于电子合同的产生,电子合同因其存储成本、人力成本、物流成本较纸质合同低,工作效率、合同安全性、管理效率较纸质合同高,而两者法律效力同等,加上我国推动无纸化发展,电子签名为大势所趋。

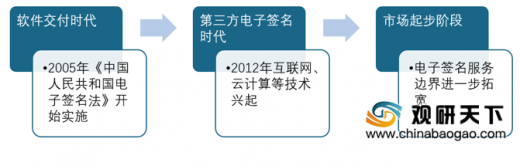

中国电子签名行业发展历程

资料来源:公开资料整理

电子合同与纸质合同特点比较

| 比较要点 |

电子合同 |

纸质合同 |

| 存储成本 |

低 |

高 |

| 人力成本 |

低 |

高 |

| 物流成本 |

低 |

高 |

| 工作效率 |

高 |

低 |

| 合同安全 |

高 |

低 |

| 管理效率 |

高 |

低 |

| 法律效力 |

同等 |

同等 |

资料来源:公开资料整理

由于虚拟的网络环境中无法采用传统的手写签名及盖章来签署文件,因此电子签名成为电子商务中不可或缺的环节,并成为现代电子商务中安全保障的重要手段,目前我国政府为促进电子签名行业的发展,颁布了《电子签名法》等众多举措。

政府部门推动电子签名行业快速发展

| 时间 |

概述 |

| 2019年3月 |

国家移民局公告,电子文件与盖有公安机关出入境管理部门或出入境边防检查机关印章的同类纸质文件具有相同效力 |

| 2019年4月 |

上海经信委公布,正式上线“上海市电子印章公共服务平台” |

| 2019年4月 |

国务院新闻办公室会议,再次明确电子签名、电子印章的法律效力 |

| 2019年4月 |

国务院常务会议,允许在办理土地、房屋等转移登记时使用电子文书 |

资料来源:政府官网

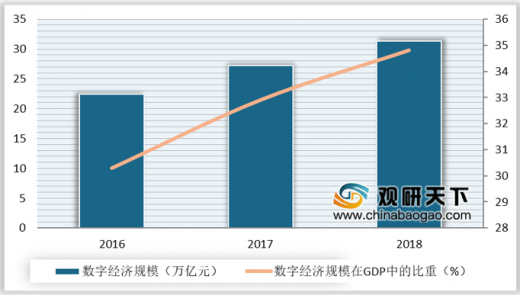

得益于政策、经济、技术等多方面优越发展环境的支持,尤其是当前数字经济的快速发展,为电子签名市场提供良好的发展机遇。

2016-2018年我国数字经济规模及在GDP中的比重

数据来源:国家统计局

近几年,我国电子合同签署次数快速增长,签署次数从2017年的28.4亿次到2019年突破100亿次。在企业服务数量持续提升、企业需求逐步升级的推动下,2020年电子合同签署次数有望突破200亿次。

2017-2020年我国电子合同签署次数规模及预测

数据来源:工信部

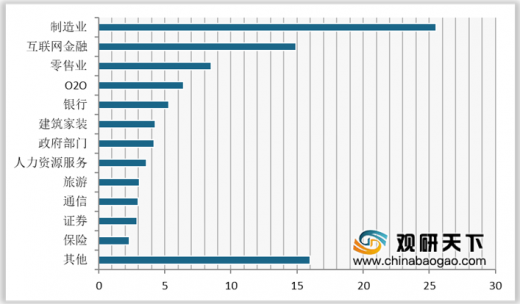

电子签名的普及使线上签合同逐渐成为企业降本增效的刚需,2014年开始电子签名逐渐进入高速增长的阶段,2018年电子签名在制造业渗透加速,制造业企业电子签名新增用户在电子签名规模中占据25.5%的份额,占比远超互联网金融行业用户。

参考观研天下发布《2019年中国电子签名行业分析报告-市场现状调查与发展商机研究》

2018年我国电子签名企业新增用户行业分布情况

数据来源:工信部

我国电子签名企业主要有三大阵营,第一阵营是以诚信签、信步云等为代表的CA机构,第二阵营是以一通签、e宝签等为代表的老牌电子签章或数据保全企业,第三阵营是以上上签、领签、1号签、云合网等为代表的创业企业、第三方电子签名服务企业。其中,2018年上上签以35.8%的市场份额稳坐行业榜首。

国内第三方电子签名行业三大阵营

| 级别 |

企业类型 |

代表企业 |

| 第一阵营 |

CA机构 |

诚信签、信步云 |

| 第二阵营 |

老牌电子签章或数据保全企业 |

一通签、e宝签 |

| 第三阵营 |

创业企业、第三方电子签名服务企业 |

上上签、领签、1号签、云合网 |

资料来源:公开资料整理

从我国电子签名企业用户分布来看,华东地区企业用户占31.7%,华北地区企业用户占22.3%,华南地区企业用户占19.6%,华北地区企业用户占12.8%。

2918年我国电子签名企业用户地域分布

数据来源:工信部

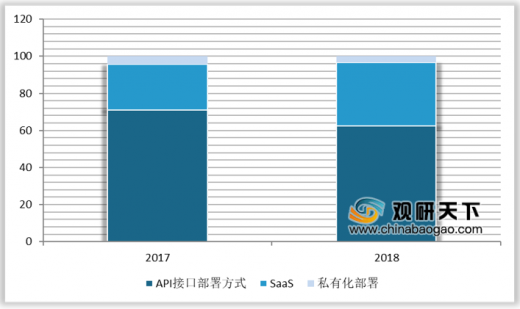

对比2017与2018年的电子签名企业用户部署方式,2018年采用SaaS部署方式的用户占34.1%,较2017年提升近十个百分点。意味着电子签名服务渗透率的提升,更多企业对SaaS模式的接受度提高。随着企业数字化和SaaS化双驱动,预计我国电子签名SaaS市场有望保持翻倍增长的态势。

2017-2018年我国电子签名企业用户平台部署方式

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。