根据统计数据显示,截至2019年10月,我国公共类充电桩47.8万台,同比增长68.0%。其中交流充电桩27.8万台、直流充电桩20.0万台、交直流一体充电桩488台。

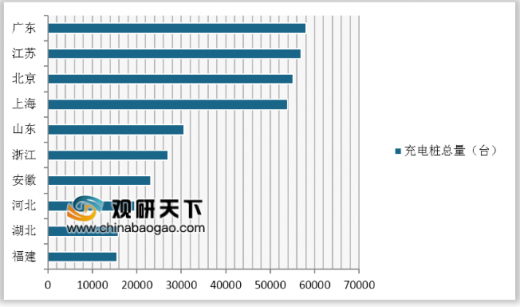

从公共类充电桩分布区域来看,分布较为集中,广东、江苏、北京、上海、山东、浙江、安徽、河北、湖北、福建前十地区建设的公共充电桩合计数量占比达74.4%。

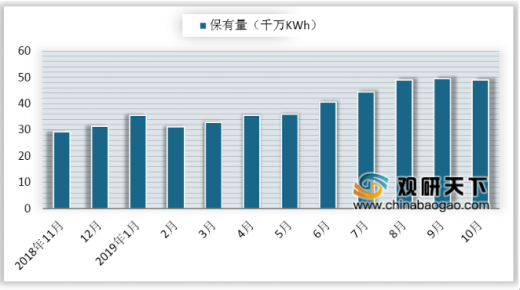

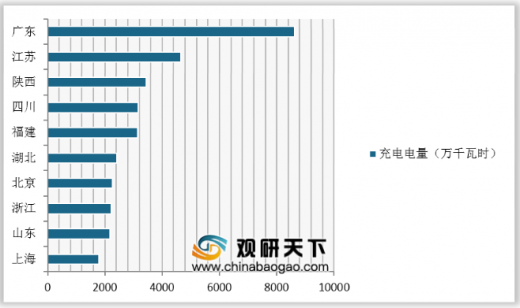

2019年10月全国充电总电量约4.90亿kWh,较上月减少0.5千万kWh。公共充电基础设施充电电量集中度较高,其中,广东、江苏及陕西充电量名列前三,充电量分别为8622.5万千瓦时、4641.9万千瓦时、3454.8万千瓦时。

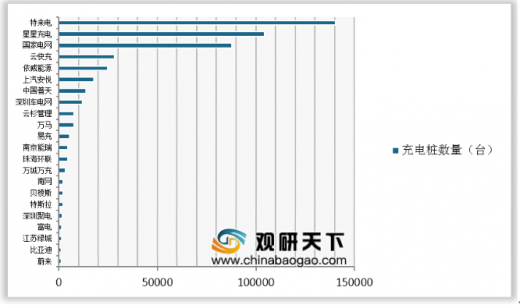

截至2019年10月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天、深圳车电网,这8家运营商占总量的89.8%,公共充电基础设施运营商集中度较上月略高。

参考观研天下发布《2019年中国充电桩行业分析报告-市场运营态势与发展前景预测》

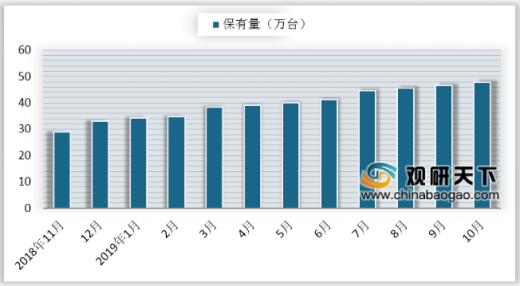

截至2019年10月,全国充电基础设施累计数量为114.4万台,同比增长66.7%,充电基础设施增量为33.6万台,同比增长39.7%。

从公共类充电桩分布区域来看,分布较为集中,广东、江苏、北京、上海、山东、浙江、安徽、河北、湖北、福建前十地区建设的公共充电桩合计数量占比达74.4%。

2019年10月全国充电总电量约4.90亿kWh,较上月减少0.5千万kWh。公共充电基础设施充电电量集中度较高,其中,广东、江苏及陕西充电量名列前三,充电量分别为8622.5万千瓦时、4641.9万千瓦时、3454.8万千瓦时。

2019年10月公共充电基础设施保有量

数据来源:中汽协

2019年10月各省份公共充电桩总量TOP 10

数据来源:中汽协

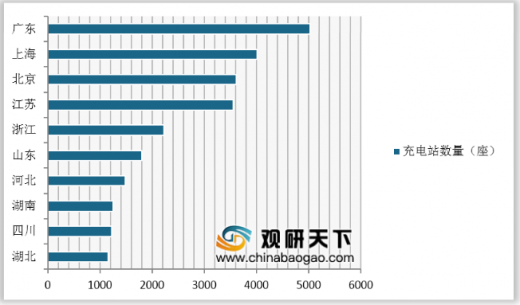

2019年10月各省份充电站总量TOP 10

数据来源:中汽协

2019年10月全国充电总电量

数据来源:中汽协

全国公共充电基础设施充电电量TOP 10省份

数据来源:中汽协

截至2019年10月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为特来电、星星充电、国家电网、云快充、依威能源、上汽安悦、中国普天、深圳车电网,这8家运营商占总量的89.8%,公共充电基础设施运营商集中度较上月略高。

全国规模化运营商(充电桩保有量≥1000台)

数据来源:中汽协

参考观研天下发布《2019年中国充电桩行业分析报告-市场运营态势与发展前景预测》

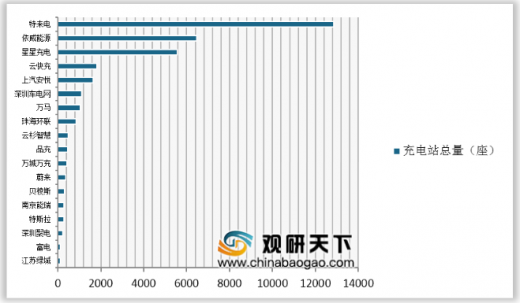

全国规模化运营商18家(充电站保有量≥100座)

数据来源:中汽协

2019年10月各省份换电站量TOP 10

数据来源:中汽协

截至2019年10月,全国充电基础设施累计数量为114.4万台,同比增长66.7%,充电基础设施增量为33.6万台,同比增长39.7%。

截至2019年10月全国充电桩设施细分

| 分类 |

截至10月底累计量 |

同比增长(%) |

1-10月全国增量 |

同比增长(% |

| 公共充电基础设施 |

14.7 |

107.6 |

47.8 |

68 |

| 随车配建充电设施 |

18.9 |

11.4 |

66.6 |

65.9 |

| 充电基础设施(公共+私人) |

33.6 |

39.7 |

114.4 |

66.7 |

数据来源:中汽协

资料来源:中汽协,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。