电力行业是国民经济的基础性、支柱性、战略性产业,国家出台了一系列法律法规管理和约束该行业。电力行业法律法规以《中华人民共和国电力法》为核心,《电力供应与使用条例》和《电力设施保护条例》为基础,结合相配套的电力行政规章及地方性电力法规,形成了电力行业的法规框架。

| 法律法规 |

发文单位/文号 |

颁发/修改时间 |

相关内容 |

| 《全国供用电规则》 |

经能(1983)664号 |

1983.08 |

旨在协调电力供、用双方的关系,明确双方的责任,确立正常的供用电秩序,安全、经济、合理地使用电力 |

| 《电网电能质量技术监督管理规定》 |

电综(1998)第211号 |

1998.03 |

旨在加强电网电能质量管理,保证电网的安全运行和电能质量,维护电气安全使用环境,保护发、供、用各方的合法权益 |

| 《电力监管条例》 |

国务院令第432号 |

2005.02 |

旨在加强电力监管,规范电力监管行为,完善电力监管制度 |

| 《电网运行规则(试行)》 |

电监会令第22号 |

2006.11 |

旨在保障电力系统安全、优质、经济运行,维护社会公共利益和电力投资者、经营者、使用者的合法权益 |

| 《电力可靠性监督管理办法》 |

电监会令第24号 |

2007.04 |

旨在加强电力可靠性监督管理,保障电力系统安全稳定运行 |

| 《电网调度管理条例》 |

国务院令第588号 |

2011.01 |

旨在加强电网调度管理,保障电网安全,保护用户利益,适应经济建设和人民生活的需要 |

| 《电力设施保护条例》 |

国务院令第588号 |

2011.01 |

旨在保障电力生产和建设的顺利进行,维护公共安全 |

| 《中华人民共和国安全生产法》 |

第十二届全国人民代表大会常务委员会第十次会议 |

2014.08 |

旨在加强安全生产工作,防止和减少生产安全事故,保障人民群众生命和财产安全,促进经济社会持续健康发展 |

| 《中华人民共和国电力法》 |

第十三届全国人民代表大会常务委员会第七次会议 |

2018.12 |

旨在保障和促进电力事业的发展,维护电力投资者、经营者和使用者的合法权益,保障电力安全运行 |

| 《电力供应与使用条例》 |

国务院令第709号 |

2019.03 |

旨在加强电力供应与使用的管理,保障供电、用电双方的合法权益,维护供电、用电秩序,安全、经济、合理地供电和用电 |

在“2009特高压输电技术国际会议”上,国家电网公司提出了名为“坚强智能电网”的发展规划,随后,两大电网公司分别提出了建设智能电网和推广状态检修的明确规划,智能电网行业迎来了快速发展期。我国政府和行业主管部门对智能电网给予高度关注,出台了一系列有利于行业健康、可持续发展的行业政策。

| 政策名称 |

颁发部门 |

施行/颁布时间 |

核心内容 |

| 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

全国人民代表大会 |

2016.03 |

加快智能电网建设,提高电网与发电侧、需求侧交互响应能力;大力推进机器人、智能系统、分布式能源系统、高效节能环保等新兴前沿领域创新和产业化,形成一批新增长点 |

| 《“十三五”国家科技创新规划》 |

国务院 |

2016.08 |

聚焦部署大规模可再生能源并网调控、大电网柔性互联、多元用户供需互动用电、智能电网基础支撑技术等重点任务,实现智能电网技术装备与系统全面国产化,提升电力装备全球市场占有率 |

| 《电力发展“十三五”规划(2016-2020年)》 |

发改委、能源局 |

2016.11 |

合理布局能源富集地区外送,建设特高压输电和常规输电技术的“西电东送”输电通道;优化电网结构,提高系统安全水平;升级改造配电网,推进智能电网建设 |

| 《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

2016.11 |

大力发展智能电网技术,发展和挖掘系统调峰能力,大幅提升风电消纳能力。加快发展高塔长叶片、智能叶片、分散式和海上风电专用技术等,重点发展5兆瓦级以上风电机组、风电场智能化开发与运维、海上风电场施工、风热利用等领域关键技术与设备 |

| 《安全生产“十三五”规划》 |

国务院办公厅 |

2017.01 |

推进电力企业安全风险预控体系建设,建立安全风险分级预警管控制度;建立电力安全协同管控机制,加强电力建设安全监管,落实电力设计单位、施工企业、工程监理企业以及发电企业、电网企业、电力用户等各方面的安全责任;健全电网安全风险分级、分类、排查管控机制,完善电网大面积停电情况下应急会商决策和社会联动机制 |

| 《战略性新兴产业重点产品和服务指导目录》(2016版) |

发改委 |

2017.01 |

智能输配电及控制设备。包括500千伏及以上交直流输电技术及设备,750千伏以上级交流输电、交联聚乙烯(XLPE)绝缘电力电缆及电缆附件,先进可靠的配电网和供用电系统。大规模电网安全保障和防御体系及智能调度系统 |

| 《2017年能源工作指导意见》 |

能源局 |

2017.02 |

制订实施《关于推进高效智能电力系统建设的实施意见》,配套制订各省(区、市)具体工作方案;研究制订《智能电网2030战略》,推动建立智能电网发展战略体系 |

| 《关于金融支持制造强国建设的指导意见》 |

工信部、央行等五部门 |

2017.03 |

积极支持符合条件的金融机构和制造业企业在制造业集聚地区,通过控股、参股等方式发起设立金融租赁公司,支持智能电网成套设备等高端装备重点领域扩大市场应用和提高国际竞争力 |

| 《“十三五”国家基础研究专项规划》 |

科技部 |

2017.06 |

围绕煤炭清洁高效利用和新型节能技术、可再生能源与氢能、先进核能与核安全、智能电网、深层油气勘探开发、能源基元与催化,加强碳基能源清洁转化、源网荷协同机制、深层油气成藏机理和生态监测预警等基础研究的支撑引领 |

| 《电力安全生产行动计划(2018-2020年)》 |

国家能源局 |

2018.06 |

杜绝重大以上电力人身伤亡责任事故、杜绝重大以上电力安全事故、杜绝电厂垮坝漫坝事故,防止主设备严重损坏事故、防止对社会造成重大影响事故,实现电力安全生产事故起数和伤亡人数进一步下降,确保电力系统安全稳定运行和电力可靠供应 |

二、我国电力行业发展概况

电力系统是由发电厂、送变电线路、供配电所和用电等环节组成的电能生产与消费系统。它的功能是将自然界的一次能源通过发电动力装置转化成电能,再经输电、变电和配电将电能供应到各用户。

| 20世纪70年代初 |

我国电网容量普遍偏小,除东北、华东和京津唐地区外,大部分电网的高运行电压仅为110kV。 |

| 70年代初至80年代末 |

我国已形成包含东北电网、华北电网、华东电网、华中电网、西北电网、川渝电网、南方互联电网(含香港电网和澳门电网)在内的7个跨省电网。 |

| 80年代末至今 |

在前阶段跨省互联的基础上,跨大区联网开始逐步实现。 |

参考观研天下发布《2019年中国电网行业分析报告-市场运营态势与发展规划趋势》

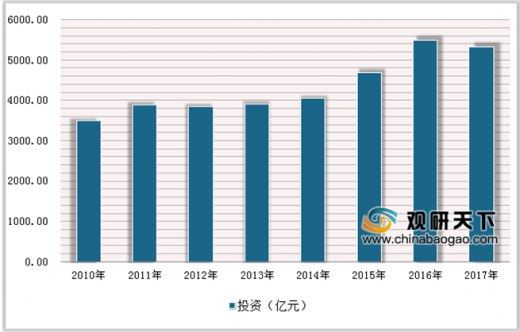

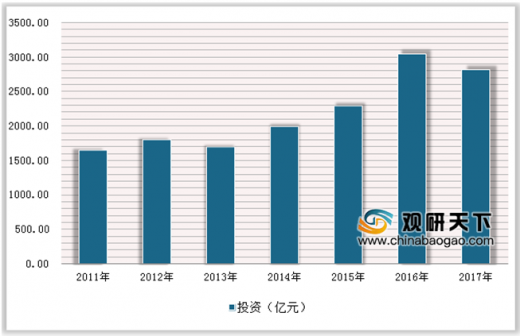

数据显示,2017年我国电力工程建设完成投资8,239亿元,其中电网建设完成投资5,339亿元,占比达到64.80%,电网建设投资增速自2011年至今始终高于电力工程建设投资增速。另外,2017年,配电网建设完成投资2,826亿元,同比下降9.34%,占电网建设投资的52.93%。

智能电网,是一个高度智能化、自动化的电力网络,2009年5月,国家电网公司首次提出“坚强智能电网”概念。2010年3月,“加强智能电网建设”被写入当年的《政府工作报告》,上升为国家战略。随后,国家电网公司、南方电网公司先后制定了发展规划。

| 时间 |

单位 |

文件 |

主要内容 |

| 2010.03 |

国家电网公司 |

《国家电网智能化规划总报告(修订稿)》 |

将分三阶段逐步推进坚强智能电网建设,到2020年全面建成坚强智能电网 |

| 2013.09 |

南方电网公司 |

《南方电网发展规划(2013—2020年)》 |

到2020年,城市配电网自动化覆盖率达到80%,应用微电网技术解决海岛可靠供电问题,基本实现电网信息标准化、一体化、实时化和互动化 |

| 2014.07 |

国家电网公司 |

《2015-2020年电网智能化滚动规划指南》 |

到2020年,全面推广应用输变电状态监测、直升机巡检、无人机巡检和机器人巡检等先进技术,实现输变电设备的智能巡检、电网运行状态的实时评估和辅助决策,全面建成具有信息化、自动化和互动化特征的智能电网 |

| 2017.08 |

南方电网公司 |

《南方电网“十三五”智能电网发展规划研究报告》 |

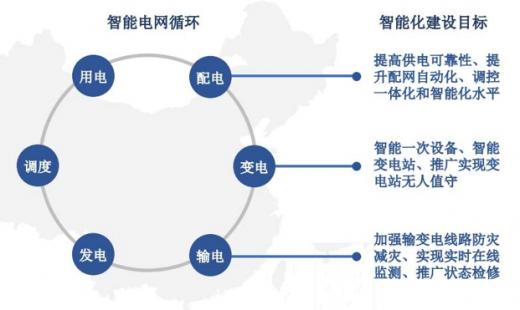

智能电网架构体系涵盖“5个环节+4个支撑体”等九大领域。5个环节分别为:清洁友好的发电、安全高效的输变电、灵活可靠的配电、多样互动的用电、智慧能源与能源互联网。4个支撑体系分别为:全面贯通的通信网络、高效互动的调度及控制体系、集成共享的信息平台、全面覆盖的技术保障体系等 |

根据《国家电网智能化规划总报告(修订稿)》,2009年至2020年国家电网计划总投资3.45万亿元,其中智能化投资3,841亿元,占电网总投资的11.13%。国家电网将“坚强智能电网”的建设计划划分为三个阶段,其中2016年至2020年为引领提升阶段,计划总投资1.4万亿元。

| 阶段 |

期间 |

电网总投资 |

智能电网总投资 |

智能电网投资占比 |

| 第一阶段 |

2009-2010年 |

5,510.00 |

341 |

6.19% |

| 第二阶段 |

2011-2015年 |

15,000.00 |

1,750.00 |

11.67% |

| 第三阶段 |

2016-2020年 |

14,000.00 |

1,750.00 |

12.50% |

三、电力行业发展趋势

1、智能电网是电力行业发展的必然趋势:“坚强智能电网”概念提出提高电网科技含量、提高能源综合利用效率、提高电网供电可靠性、促进资源优化配置等内容,随着先进技术在电网中得到广泛应用,并和原有的电网设施高度融合与集成,电网的智能化水平有了很大提升,智能电网是我国电网建设的必然趋势。

2、电力设备朝安全性、智能化、科技化方向发展:我国电网结构日趋复杂,电力运行对电力设备可靠性、智能化、综合性的需求越来越大。电力科技创新在智能电网中不断取得重大突破以及机器人技术在电力行业的应用,未来我国电力系统将在输电、变电、配电等环节全面实施智能化改造行动。

3、智能电网标准化体系日趋完善:国家电网公司于2010年6月发布了《智能电网技术标准体系规划》,建立统一的规则和标准体系是我国智能电网建设的关键环节,也是电网正常运行的基本保证,未来智能电网标准化体系将更加完善,保障智能电网建设的快速推进。

资料来源:中国电力行业年度发展报告(2018),观研天下(YZ)整理,转载请注明出处

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。