一、空调行业概念

空调即空气调节器(AirConditioner)。是指用人工手段,对建筑/构筑物内环境空气的温度、湿度、洁净度、流速等参数进行调节和控制的设备。

空调主机常见形式如下:

1、水冷冷水机组:

水冷冷水机组属于中央空调系统中的制冷机组部分,其载冷剂为水,称为冷水机组,而冷凝器的冷却为利用常温水的换热降温来实现。故称为水冷机组,与水冷机组相对的称为风冷机组,风冷机组的冷凝器由与室外空气的强制通风换热达到制冷目的。

参考观研天下发布《2019年中国中央空调行业分析报告-市场现状调查与投资战略研究》

2、VRV系统:

在VRV系统的基础上发展而来,它将传统的氟利昂管路改变为水路系统,将室内外机合并为制冷机组,室内机改为风机盘管。利用载冷剂水的换热来实现制冷过程。模块机由于能够根据冷负荷要求自动调节启动机组数量,实现灵活组合而此得名。

4、活塞式冷水机组:

活塞式冷水机组就是把实现制冷循环所需的活塞式制冷压缩机、辅助设备急附件紧凑地组装在一起的专供空调用冷目的使用的整体式制冷装置。活塞式冷水机组单机制冷从60至900KW,适用于中、小工程。

5、螺杆式冷水机组:

螺杆式冷水机组是提供冷冻水的大中型制冷设备。常用于国防科研、能源开发、交通运输、宾馆、饭店、轻工、纺织等部门的空气调节,以及水利电力工程用的冷冻水。螺杆式冷水机组是由螺杆制冷压缩机组、冷凝器、蒸发器以及自控元件和仪表等组成的一个完整制冷系统。它具有结构紧凑、体积小、重量轻、占地面积小、操作维护方便、运转平稳等优点,因而获得了广泛的应用,其单机制冷量从150至2200KW,适用于中、大型工程。

6、离心式冷水机组:

是由离心式制冷压缩机和配套的蒸发器、冷凝器和节流控制装置以及电气表组成整台的冷水机组,单机制冷量从700至4200KW。其适用于大、特大型工程。

7、溴化锂吸收式冷水机组:

以热能为动力,以水为制冷剂,以溴化锂溶液为吸收剂,制取0℃以上的冷媒水,可用作空调或生产工艺过程的冷源,溴化锂吸收式以热能为动力,常见的有直燃型、蒸汽型、热水型三类,其冷量范围为230至5800KW,适用于中型、大型、特大型工程。

按技术特点分为两类:一是定速空调,二是变频空调(变频又分交流变频和直流变频)

三、总体规模分析

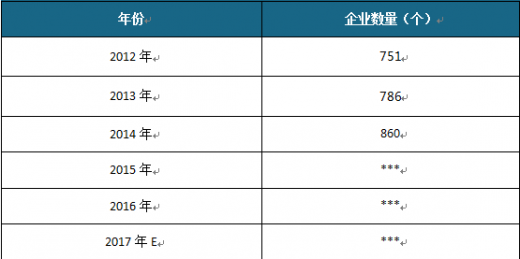

1、企业数量结构分析

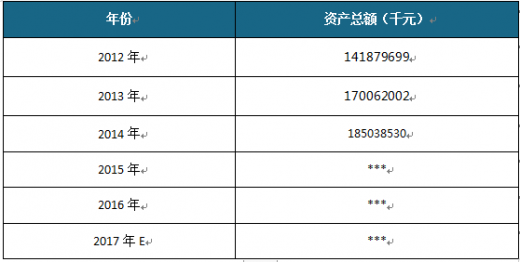

2、行业资产规模分析

四、产销与费用分析

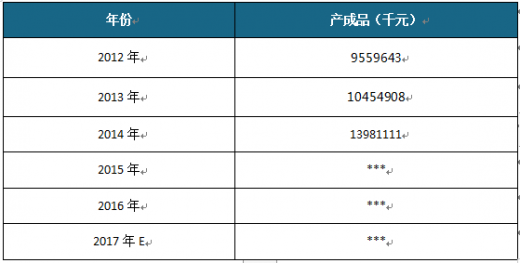

1、产成品分析

2、销售收入分析

3、负债分析

4、利润规模分析

五、发展潜力

当前我国空调保有量约为1.5台/户左右,而我国邻国日本的空调保有量约为3台/户,从中日空调保有量对比可以看出,我国空调市场的市场容量还有较大发展空间。

其次,从我国城镇化进程计算可以预计,虽然未来我国空调新增需求占内销比例会逐渐下降,房地产滞后和宏观经济下行对于空调新增市场的影响,将在2019年达到最大,但是空调更新需求比例将会对应上升,同时不断上升的空调保有量基数将会是我国每年空调需求量保持稳定增长。长期来看,我国空调行业发展潜力较大。

六、产业技术发展趋势预测

1、变频空调的应用逐渐占据主流

变频空调作为整个空调行业的换代产品,其一直以超静音、节能、恒温等显著的优点被广大消费者所青睐。其对于直流变频压缩机的高效应用,再加上控制技术的优越性,极大的改善了空调产品在启动过程中的大电流冲击;其软件设计所具有的先进性,总体内部流量方面的自动优化以及精确控制,从而使整个系统当中的电子控制元件、压缩机和换热器等达到最为科学准确的运作以及配置,使产品的节能性得到明显的进步。

“变频空调”的有关概念是与传统之中“定频空调”的比较之下产生的。我国电网电压是220V,50Hz,在这种条件下进行工作的空调就叫做“定频空调”。相关的供电频率是无法改变的,传统方面定频空调之中的压缩机转速几乎不会改变,利用不停的“开、停”压缩机对室内温度进行调节,其开关之间极易导致室温忽冷忽热,同时还会消耗很多的电能。而对于变频空调来说,其变频器能够改变压缩机实际的供电频率,对压缩机的转速进行调节,凭借这种方法来完成室温的控制,其电能消耗少,并且室温波动也很小,从而使舒适度得到有效的提高。应用变频控制有关技术的空调,可以根据实际的环境温度主观选择制冷、制热以及除湿运转方式,进而使居室能够在短时间之内快速稳定到需要的温度,同时在低能消耗状态以及低转速之下凭借非常小的温差波动,切实实现了节能、快速以及舒适控温效果。

2、节能环保的发展趋势

如今建筑能耗飞速增加,有关建筑节能的问题逐渐成为我国在能源战略方面的重点,并且建筑节能所具有的潜力很大,节能效果非常突出。我国在建筑节能方面如果想要切实实现跨越式的进步发展,就需要从标准、法规、政策、体制、管理以及技术等方面,进行综合的管理,构建并健全建筑节能方面的法规体系,对建筑节能实际的标准体系进行完善,加强执行监督,严格处罚、批评以及检查等。

基于我国社会经济在近代的快速发展,人们对于生活空间质量方面的要求越来越高。而对节能环保的重视,也是为了能够妥善解决因为人口基数乘数相关效应,所导致的资源稀缺和规模膨胀之间所具有的现实矛盾,同时也是有关能源供给集中化和能源需求集中化所产生的矛盾,就目前中国市场在需求上依然不断膨胀的情况来说,对于节能环保的重视势必会引起全行业在技术产品方面的变革,这也为整个产业结构上的变动带来了新的动力,因此,空调行业的也必须要迎合时代发展的趋势,妥善的做到节能环保,如此才能在未来的空调市场之中占据一席之位。

3、产品高级化以及智能化的发展趋势

在全球同步上市有关自动清洁滤网方面的机器人空调之后不久,松下空调如今再次高调的推出了能够支持“泛网智控”有关远程遥控功能的一种全线新品。而在这之前,LG空调卷土重来之后一次性又发布了六大系列空调新品,其旗帜鲜明的表现了从“本土化”战略朝着“高端”进行转型,全面杜绝有关特价产品方面的投放。而进入中国十多年之后的三洋空调,也一同推出了二十多个新品。除此之外,三菱电机、大金、三菱重工等,也全都推出了各自研发的高端产品。各个企业之间的竞争已经逐渐渗透到了产品之中的所有方面,包括产品的造型,其中美的空调对于这方面做得非常成功,其创意性的将水钻镶嵌到了空调的面板上,由此吸引了大量的新锐消费者们的眼球与注意力,我国空调商家由于利润率的下降,更需要重视核心技术上的开发,从而挖掘潜在的在高端市场方面的需求。

空调即空气调节器(AirConditioner)。是指用人工手段,对建筑/构筑物内环境空气的温度、湿度、洁净度、流速等参数进行调节和控制的设备。

空调主机常见形式如下:

1、水冷冷水机组:

水冷冷水机组属于中央空调系统中的制冷机组部分,其载冷剂为水,称为冷水机组,而冷凝器的冷却为利用常温水的换热降温来实现。故称为水冷机组,与水冷机组相对的称为风冷机组,风冷机组的冷凝器由与室外空气的强制通风换热达到制冷目的。

参考观研天下发布《2019年中国中央空调行业分析报告-市场现状调查与投资战略研究》

2、VRV系统:

是variableRefrigerantVolume系统的简称,即制冷剂流量可变式系统。其形式为一组室外机,由功能机和恒速机,变频机组成。通过并联室外机系统,将制冷管道集中进入一个管道系统,可以方便得根据室内机的容量的匹配,对室内机的合适的容量从122.5KW以1.5KW的级差进行选择,即最多一组室外机可连接30台室内机。室内机有天花板嵌入式、挂壁式、落地式等。型式不同的室内单机可连接到一个制冷回路上,并可进行单独控制。室内单机最小容量为0.6KW,最大为3.75KW,室内机的容量可在室外机容量的50%至130%内调节。

3、模块机在VRV系统的基础上发展而来,它将传统的氟利昂管路改变为水路系统,将室内外机合并为制冷机组,室内机改为风机盘管。利用载冷剂水的换热来实现制冷过程。模块机由于能够根据冷负荷要求自动调节启动机组数量,实现灵活组合而此得名。

4、活塞式冷水机组:

活塞式冷水机组就是把实现制冷循环所需的活塞式制冷压缩机、辅助设备急附件紧凑地组装在一起的专供空调用冷目的使用的整体式制冷装置。活塞式冷水机组单机制冷从60至900KW,适用于中、小工程。

5、螺杆式冷水机组:

螺杆式冷水机组是提供冷冻水的大中型制冷设备。常用于国防科研、能源开发、交通运输、宾馆、饭店、轻工、纺织等部门的空气调节,以及水利电力工程用的冷冻水。螺杆式冷水机组是由螺杆制冷压缩机组、冷凝器、蒸发器以及自控元件和仪表等组成的一个完整制冷系统。它具有结构紧凑、体积小、重量轻、占地面积小、操作维护方便、运转平稳等优点,因而获得了广泛的应用,其单机制冷量从150至2200KW,适用于中、大型工程。

6、离心式冷水机组:

是由离心式制冷压缩机和配套的蒸发器、冷凝器和节流控制装置以及电气表组成整台的冷水机组,单机制冷量从700至4200KW。其适用于大、特大型工程。

7、溴化锂吸收式冷水机组:

以热能为动力,以水为制冷剂,以溴化锂溶液为吸收剂,制取0℃以上的冷媒水,可用作空调或生产工艺过程的冷源,溴化锂吸收式以热能为动力,常见的有直燃型、蒸汽型、热水型三类,其冷量范围为230至5800KW,适用于中型、大型、特大型工程。

二、空调行业产品分类

空调按结构分为三类:一是整体式(窗机);二是分体式(分体式又分为挂机和柜机,挂机一般安装在卧室,柜机一般安装在客厅);三是中央空调。按技术特点分为两类:一是定速空调,二是变频空调(变频又分交流变频和直流变频)

三、总体规模分析

1、企业数量结构分析

中国制冷、空调设备制造行业企业数量分析

数据来源:国家统计局

2、行业资产规模分析

中国制冷、空调设备制造行业资产规模分析

数据来源:国家统计局

四、产销与费用分析

1、产成品分析

中国制冷、空调设备制造行业产成品分析

数据来源:国家统计局

2、销售收入分析

中国制冷、空调设备制造行业销售规模分析

数据来源:国家统计局

3、负债分析

中国制冷、空调设备制造行业负债规模分析

数据来源:国家统计局

4、利润规模分析

中国制冷、空调设备制造行业利润规模分析

数据来源:国家统计局

2019-2023冷年空调内销量预测

资料来源:观研天下数据中心整理

当前我国空调保有量约为1.5台/户左右,而我国邻国日本的空调保有量约为3台/户,从中日空调保有量对比可以看出,我国空调市场的市场容量还有较大发展空间。

其次,从我国城镇化进程计算可以预计,虽然未来我国空调新增需求占内销比例会逐渐下降,房地产滞后和宏观经济下行对于空调新增市场的影响,将在2019年达到最大,但是空调更新需求比例将会对应上升,同时不断上升的空调保有量基数将会是我国每年空调需求量保持稳定增长。长期来看,我国空调行业发展潜力较大。

六、产业技术发展趋势预测

1、变频空调的应用逐渐占据主流

变频空调作为整个空调行业的换代产品,其一直以超静音、节能、恒温等显著的优点被广大消费者所青睐。其对于直流变频压缩机的高效应用,再加上控制技术的优越性,极大的改善了空调产品在启动过程中的大电流冲击;其软件设计所具有的先进性,总体内部流量方面的自动优化以及精确控制,从而使整个系统当中的电子控制元件、压缩机和换热器等达到最为科学准确的运作以及配置,使产品的节能性得到明显的进步。

“变频空调”的有关概念是与传统之中“定频空调”的比较之下产生的。我国电网电压是220V,50Hz,在这种条件下进行工作的空调就叫做“定频空调”。相关的供电频率是无法改变的,传统方面定频空调之中的压缩机转速几乎不会改变,利用不停的“开、停”压缩机对室内温度进行调节,其开关之间极易导致室温忽冷忽热,同时还会消耗很多的电能。而对于变频空调来说,其变频器能够改变压缩机实际的供电频率,对压缩机的转速进行调节,凭借这种方法来完成室温的控制,其电能消耗少,并且室温波动也很小,从而使舒适度得到有效的提高。应用变频控制有关技术的空调,可以根据实际的环境温度主观选择制冷、制热以及除湿运转方式,进而使居室能够在短时间之内快速稳定到需要的温度,同时在低能消耗状态以及低转速之下凭借非常小的温差波动,切实实现了节能、快速以及舒适控温效果。

2、节能环保的发展趋势

如今建筑能耗飞速增加,有关建筑节能的问题逐渐成为我国在能源战略方面的重点,并且建筑节能所具有的潜力很大,节能效果非常突出。我国在建筑节能方面如果想要切实实现跨越式的进步发展,就需要从标准、法规、政策、体制、管理以及技术等方面,进行综合的管理,构建并健全建筑节能方面的法规体系,对建筑节能实际的标准体系进行完善,加强执行监督,严格处罚、批评以及检查等。

基于我国社会经济在近代的快速发展,人们对于生活空间质量方面的要求越来越高。而对节能环保的重视,也是为了能够妥善解决因为人口基数乘数相关效应,所导致的资源稀缺和规模膨胀之间所具有的现实矛盾,同时也是有关能源供给集中化和能源需求集中化所产生的矛盾,就目前中国市场在需求上依然不断膨胀的情况来说,对于节能环保的重视势必会引起全行业在技术产品方面的变革,这也为整个产业结构上的变动带来了新的动力,因此,空调行业的也必须要迎合时代发展的趋势,妥善的做到节能环保,如此才能在未来的空调市场之中占据一席之位。

3、产品高级化以及智能化的发展趋势

在全球同步上市有关自动清洁滤网方面的机器人空调之后不久,松下空调如今再次高调的推出了能够支持“泛网智控”有关远程遥控功能的一种全线新品。而在这之前,LG空调卷土重来之后一次性又发布了六大系列空调新品,其旗帜鲜明的表现了从“本土化”战略朝着“高端”进行转型,全面杜绝有关特价产品方面的投放。而进入中国十多年之后的三洋空调,也一同推出了二十多个新品。除此之外,三菱电机、大金、三菱重工等,也全都推出了各自研发的高端产品。各个企业之间的竞争已经逐渐渗透到了产品之中的所有方面,包括产品的造型,其中美的空调对于这方面做得非常成功,其创意性的将水钻镶嵌到了空调的面板上,由此吸引了大量的新锐消费者们的眼球与注意力,我国空调商家由于利润率的下降,更需要重视核心技术上的开发,从而挖掘潜在的在高端市场方面的需求。

资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。