参考观研天下发布《2019年中国低压电器行业分析报告-市场运营态势与发展趋势研究》

低压电器一般有两种分类的方法,一种是按照外形和结构来分,主要分为微型断路器、塑壳断路器、框架断路器和接触器。此外,还有隔离开关、配电箱、转换开关等占比较小的产品。

一、行业发展现状

20世纪60-70年代,是我国低压电器产业的形成阶段。国有低压电器厂商在苏联技术的基础上,设计开发出第一代统一设计的低压电器产品。1978年以后,低压电器行业迎来了发展的春天,发展伊始就形成了上海、京津冀、东北、遵义、天水等5大生产基地,正泰、新华、德力西、长城、人民等一批国内低压电器企业纷纷创立或发展壮大。30年间,中国的低压电器行业逐渐形成了自己的产品和标准,不断发展壮大,现已成为有着2000多家生产企业,年产值超过700亿元的行业。1、行业市场规模

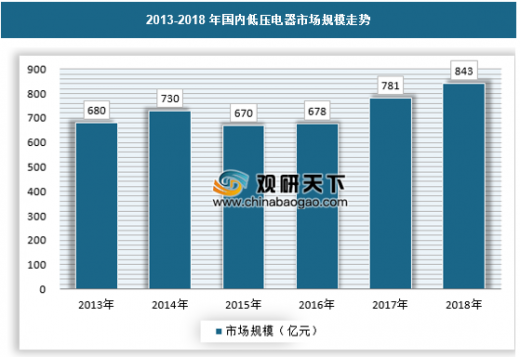

随着我国低压电器下游市场的不断扩张,行业市场规模近年来也开始了持续的增长,2018年国内低压电器市场规模大约在843亿元,同比增长8%左右,预计未来几年高增速仍将维持。

2、供应情况

随着全球经济一体化,外国公司看好中国低压电器市场,并在占领高端产品市场的同时,积极进发国内中、低档市场,这给低压电器行业带来了较大的压力。就低压电器行业企业实际情况分析,根本出路在于苦练内功,强化产品质量和服务质量。随着低压电器行业产品结构的调整,低端产品将逐渐退出市场,而中高端产品的市场规模将越来越大,这个时候竞争的关键是产品技术水平、质量和服务质量,谁掌握先进的技术及具有持续的产品研发能力,谁就掌握了市场的主动权。此外,新技术的快速发展为低压电器产业智能化提供了发展契机,低压电器产品向光伏系统、新能源控制与保护系统、分布式能源、储能设备系统等领域扩展,这将成为低压电器行业新的重要经济增长点。近年来我国低压电器主要产品一直保持着稳定的增速,具体产量走势如下所示:

2011-2018年低压电器主要产品产量走势

| 年份 |

万能式断路器 |

塑料外壳式断路器 |

小型断路器 |

接触器 |

| 2011年 |

82 |

3600 |

8 |

9500 |

| 2012年 |

90 |

4630 |

8.8 |

10500 |

| 2013年 |

100 |

5200 |

9.7 |

11750 |

| 2014年 |

108 |

5600 |

10.5 |

12700 |

| 2015年 |

102 |

5100 |

9.3 |

13600 |

| 2016年 |

104.8 |

5570 |

10.9 |

14800 |

| 2017年 |

135 |

7000 |

13.2 |

15900 |

| 2018年 |

145 |

7560 |

14.3 |

17100 |

3、需求情况

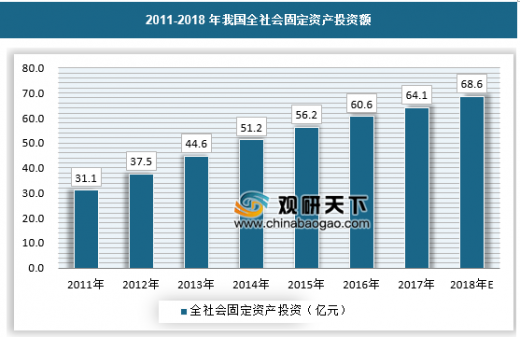

随着智能电网、新能源发电、新能源汽车、通讯数据等行业的快速发展,对低压电器的性能提出了更高的要求;行业内的产品结构将随着技术更新换代而逐渐调整,中高端低压电器产品和服务的需求将较快增长。作为国民经济的基础配套产品,低压电器行业的发展与工业、电力、建筑、能源等发电用电部门的投资额和投资增长速度紧密相关。

根据最新国家统计公报显示,2017年全年全社会固定资产投资641238亿元,比上年增长7.0%。其中固定资产投资(不含农户)631684亿元,增长7.2%。2018年全社会投资额预计将超过68万亿元。

二、市场竞争格局

国内市场上,国际低压电器行业领先企业垄断着我国低压电器行业的高端市场,代表性的跨国公司主要包括施耐德(以中压、低压元器件和成套设备为主)、ABB(高、中、低压元器件和成套设备、变压器等)等。行业的中高端市场则主要由国内优秀企业进行竞争,形成了以产品技术、服务能力、销售渠道为核心的竞争格局。行业的低端市场则由众多中小型企业围绕产品价格进行竞争,以销售同质化、技术含量低的低端低压电器产品为主,市场竞争激烈。

目前低压电器行业可以分为高、中、低端三个梯队。第一梯队是行业中的技术引领者,主要有施耐德、ABB、西门子等跨国企业,该类企业掌握了低压电器行业最先进的技术,引领低压电器行业的发展方向;第二梯队是行业技术的跟进者,主要有正泰电器、常熟开关、良信电器、上海人民电器等公司,该类企业具有较强的研发能力,能够及时跟进行业技术的发展;第三梯队是是行业内的大部分产品同质化、以低价策略进行竞争的企业,该类企业研发能力较低,一般只有当产品进入成熟期后且生产技术已经成为行业内的公开信息时,才能逐步生产该种产品。行业中市场占有最大的中低端需求产生相对较低的利润,而大部分利润集中在中高端市场。

与中高压电器设备相比,低压电器设备单价较低,向下游的议价能力更强,因此在原材料价格上涨时,企业能较好的对毛利率水平进行把控。以正泰电器为例,公司所需主要原材料铜、银、钢材和塑料的采购成本占总成本的50%左右,产品毛利率与铜价格联动性较大,呈明显负相关。但2016-2017年当铜价格上涨接近50%时候,公司毛利率下降幅度控制在5%左右。目前正泰电器是国内低压电器市场的领头羊企业,不过领先优势并不显著。

三、发展趋势

1、新技术领域与低压电器的融合将进一步加快信息技术、人工智能(AI)、电力电子、智能网联、智能能源管理等新技术正在持续渗透并应用于各行各业的各个环节。这些技术与低压电器的融合过程或将加速,目前已有部分的跨界融合的探索已实现。随着新技术不断地发展,新技术在低压电器应用起步并加速,智能化(人工智能)、数字化等将逐步融入低压行业各个领域,相关新技术同低压电器行业将会出现新的融合产物或将带来行业革命性的突破,包括新一代信息技术、人工智能与工业互联网、电子芯片与电力电子、智能网联汽车、智能能源管理等。2、低压直流技术将成为技术发展新趋势

随着能源可持续发展、城市化进程快速发展,给现有城市交流配电网系统运行带来了新挑战,供电可靠性、电能质量、分布式能源消纳、负荷多样性等要求我们发展新型直流配电网。近年来,随着直流微网和分布式电源的崛起,低压直流设备与系统已在轨道交通、通信、船用电力、电动汽车充电设施、智能建筑、智能家居等领域得到了越来越广泛的应用。例如,混合式直流断路器、机械式直流断路器、固态直流断路器以及配套的核心模块等,这些都是行业未来几年技术研究发展的热点。3、智能制造在低压电器行业应用与推广将持续加速

对于主要采用传统劳动密集型生产方式的国内低压电器行业,随着人口红利的消失、企业对降本提速的迫切需求、产品可靠性、安全性的关注度不断提升,迫切需要通过智能制造技术来提升。我们已经具备一定的基础条件,结合人工智能技术,基于学习的装配与检测、生产线柔性化、预测性维护等新功能在低压电器行业中的应用范围将持续扩大。低压电器行业的智能制造建设将呈现出从单点企业突破,再向行业层面拓展并全面铺开的特点。预计行业未来几年在线检测、自动化装配、预测性维护、基于AR的远程运维服务等典型应用将会在行业中逐渐推广与应用。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。