电力变压器是一种静止的电气设备,是用来将某一数值的交流电压(电流)变成频率相同的另一种或几种数值不同的电压(电流)的设备。

电力变压器是发电厂和变电所的主要设备之一。变压器的作用是多方面的不仅能升高电压把电能送到用电地区,还能把电压降低为各级使用电压,以满足用电的需要。总之,升压与降压都必须由变压器来完成。在电力系统传送电能的过程中,必然会产生电压和功率两部分损耗,在输送同一功率时电压损耗与电压成反比,功率损耗与电压的平方成反比。利用变压器提高电压,减少了送电损失。

参考观研天下发布《2019年中国电力变压器市场分析报告-市场运营现状与投资前景预测》

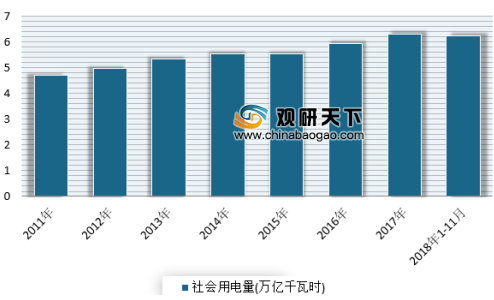

近十年来,我国电力行业快速发展,取得了巨大进步。据报告数据显示,到了2017年全社会用电量达到了6.31万亿千瓦时,同比增长6.6%。截止至到2018年前11月底全社会用电量已达6.22万亿千瓦时,同比增长8.5%,增速比上年同期提高2.0个百分点。

从发电装机容量看,截至2018年11月底,全国6000千瓦及以上电厂装机容量17.75亿千瓦,与去年全年发电设备容量基本相当;同比增速则达5.2%,较2017年同期回落2.0个百分点。

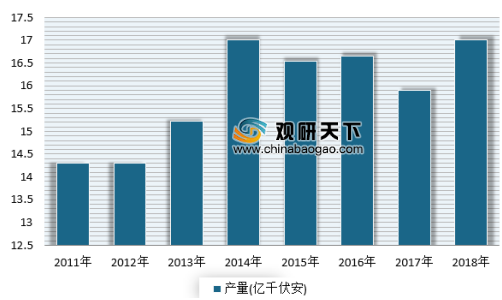

我国电力事业的巨大进步,作为输变电系统中主要设备的电力变压器也得到了长足的发展,总体市场保持增长状态。21世纪以来,随着我国城市化的发展和建设速度的加快,我国变压器行业迎来了黄金发展期,在产能、产量、电压等级及容量各个性能方面上都有了较大提高。数据显示,2014年变压器产量达到近年的最高值17.01亿千伏安,同比增长11.69%;近两年产量有所减少,2017年变压器产量下降至15.9千万伏安。

变压器种类较多,其中电力变压器占据着重要地位,市场比重较大。电力变压器是输配电系统中的重要设备之一,它的性能、质量直接关系到电力系统运行的可靠性和运营效益。近年来受到城乡电网改造工程的拉动,电力变压器行业保持了良好的发展势头。

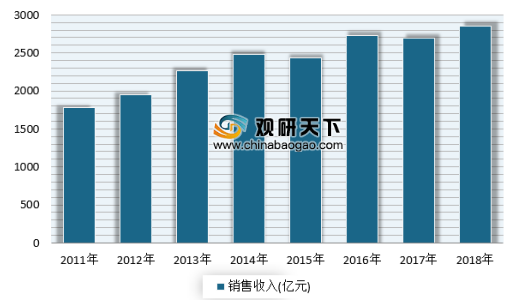

2011-2017年,电力变压器行业的销售规模不断扩大。2017年,电力变压器销售收入维持在2700亿元左右,达到2693.55亿元,同比下降1.22%;据前瞻产业研究院测算,2018年销售收入预计在2850.50亿元。

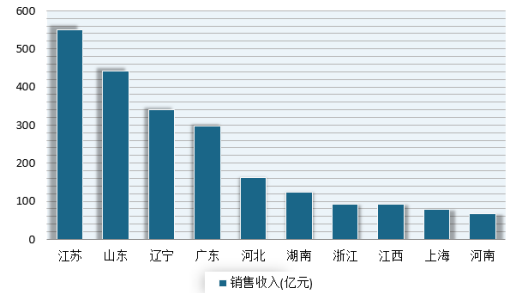

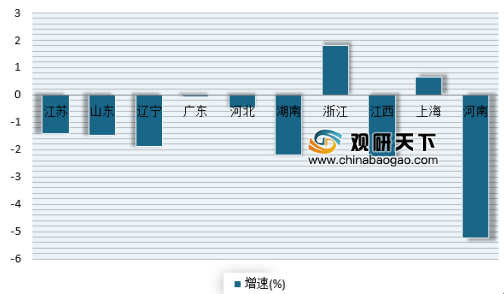

各省份来看,2017年,电力变压器行业销售收入位居第一是江苏省,实现销售收入551.12亿元,占全行业的比重为20.46%,同比下降1.41%;山东省紧随其后,实现销售收入442.70亿元,同比下降1.49%;辽宁省排在第三,销售收入为340.02亿元。

从目前的市场发展来看,中国电力变压器行业已有显著进步,是全球增长速度最快的市场之一。未来随着加快西电东送、南北互供、跨区域联网等工程的建设,电力变压器行业还将迎来一个持续、稳定的发展时期。

除了市场快速发展,国内电力变压器行业通过引进国外的先进技术,使变压器产品品种、水平以及高电压变压器的容量都有了较大提高。尤其是随着新材料、新工艺的不断应用,以及电力电器行业发展新要求的提出,国内各电力变压器制造企业不断研制和开发各种结构形式的变压器。

目前,我国已具备了110kV、220kV、330kV、500kV、750KV和1000KV高压、超(特)高压变压器生产能力。其中,110kV在国内变压器企业产量中占比已达到25%,220kV占比也超过20%,220kV以上占比14%。

电力变压器是发电厂和变电所的主要设备之一。变压器的作用是多方面的不仅能升高电压把电能送到用电地区,还能把电压降低为各级使用电压,以满足用电的需要。总之,升压与降压都必须由变压器来完成。在电力系统传送电能的过程中,必然会产生电压和功率两部分损耗,在输送同一功率时电压损耗与电压成反比,功率损耗与电压的平方成反比。利用变压器提高电压,减少了送电损失。

参考观研天下发布《2019年中国电力变压器市场分析报告-市场运营现状与投资前景预测》

近十年来,我国电力行业快速发展,取得了巨大进步。据报告数据显示,到了2017年全社会用电量达到了6.31万亿千瓦时,同比增长6.6%。截止至到2018年前11月底全社会用电量已达6.22万亿千瓦时,同比增长8.5%,增速比上年同期提高2.0个百分点。

从发电装机容量看,截至2018年11月底,全国6000千瓦及以上电厂装机容量17.75亿千瓦,与去年全年发电设备容量基本相当;同比增速则达5.2%,较2017年同期回落2.0个百分点。

2011-2018年1-11月全社会用电量统计

数据来源:国家统计局

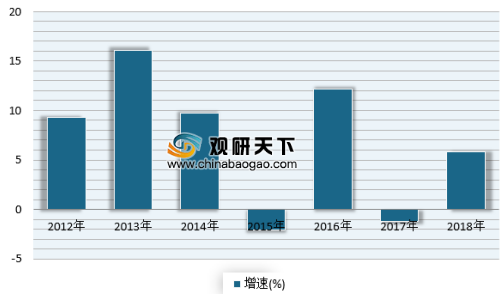

我国电力事业的巨大进步,作为输变电系统中主要设备的电力变压器也得到了长足的发展,总体市场保持增长状态。21世纪以来,随着我国城市化的发展和建设速度的加快,我国变压器行业迎来了黄金发展期,在产能、产量、电压等级及容量各个性能方面上都有了较大提高。数据显示,2014年变压器产量达到近年的最高值17.01亿千伏安,同比增长11.69%;近两年产量有所减少,2017年变压器产量下降至15.9千万伏安。

2011-2018年中国变压器产量

数据来源:安全生产监督管理局

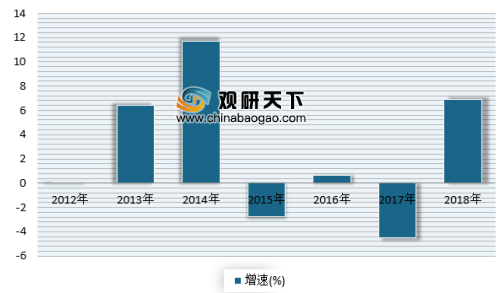

2011-2018年中国变压器产量增长

数据来源:安全生产监督管理局

变压器种类较多,其中电力变压器占据着重要地位,市场比重较大。电力变压器是输配电系统中的重要设备之一,它的性能、质量直接关系到电力系统运行的可靠性和运营效益。近年来受到城乡电网改造工程的拉动,电力变压器行业保持了良好的发展势头。

2011-2017年,电力变压器行业的销售规模不断扩大。2017年,电力变压器销售收入维持在2700亿元左右,达到2693.55亿元,同比下降1.22%;据前瞻产业研究院测算,2018年销售收入预计在2850.50亿元。

2011-2018年中国电力变压器销售收入

数据来源:安全生产监督管理局

2011-2018年中国电力变压器销售收入增速情况

数据来源:安全生产监督管理局

2017年电力变压器行业销售收入前十省份

数据来源:安全生产监督管理局

2017年电力变压器行业销售收入前十省份增速情况

数据来源:安全生产监督管理局

从目前的市场发展来看,中国电力变压器行业已有显著进步,是全球增长速度最快的市场之一。未来随着加快西电东送、南北互供、跨区域联网等工程的建设,电力变压器行业还将迎来一个持续、稳定的发展时期。

除了市场快速发展,国内电力变压器行业通过引进国外的先进技术,使变压器产品品种、水平以及高电压变压器的容量都有了较大提高。尤其是随着新材料、新工艺的不断应用,以及电力电器行业发展新要求的提出,国内各电力变压器制造企业不断研制和开发各种结构形式的变压器。

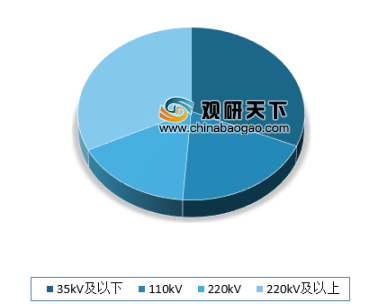

目前,我国已具备了110kV、220kV、330kV、500kV、750KV和1000KV高压、超(特)高压变压器生产能力。其中,110kV在国内变压器企业产量中占比已达到25%,220kV占比也超过20%,220kV以上占比14%。

中国变压器企业产量等级构成(以容量计)

数据来源:安全生产监督管理局

市场前景依旧可期

市场前景依旧可期 |

电力变压器是一个受投资拉动的产业,其与电力投资、新增发电装机容量呈现出较为密切的关联性。我国仍处于工业化中期,未来10年工业化、城镇化都将持续发展。随着社会经济的快速发展,电力需求也将持续释放,从而带动电力变压器行业进一步增长。 |

我国四大高能耗行业还将较快发展,对大容量变压器需求只增不减。数据显示,2018年1-11月,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计17450亿千瓦时,同比增长6.0%;合计用电量占全社会用电量的比重为28.1%,对全社会用电量增长的贡献率为20.5%。 |

随着电站和变电站EPC业务的增多,国内变压器产能的过剩,变压器产品的出口必将成为我国变压器企业的重要业务,同时一些有实力的企业都在积极开拓海外市场。可以预见,海外市场将成为拓展电力变压器行业空间的重要力量。 |

随着智能电网建设的深入,智能变压器需求将会逐渐增多,为电力变压器行业带来新的增长点。在智能电网领域,智能变压器已成为当前变压器行业的研发重点,它是在常规变压器基础上,配备电子器件、传感器和执行器等设备,增加自我诊断功能,通过网络数字接口实现关键状态参量的监测、控制与数据共享等,实现变压器的经济运行、辅助决策、状态评估和协调控制。变压器智能化需要研制变压器智能组件、关键状态参量传感器的安装方式、信号传输与接口技术等。 |

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。