充电桩一般提供常规充电和快速充电两种充电方式,人们可以使用特定的充电卡在充电桩提供的人机交互操作界面上刷卡使用,进行相应的充电方式、充电时间、费用数据打印等操作,充电桩显示屏能显示充电量、费用、充电时间等数据。

参考观研天下发布《2019年中国充电桩行业分析报告-市场深度调研与发展趋势研究》

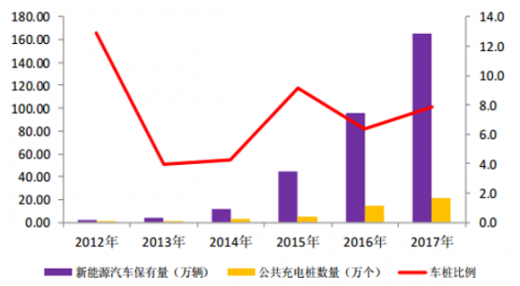

近两年来新能源汽车的发展速度有目共睹,新能源汽车目前已经成为我国和领先世界的行业之一。2017 年我国新能源产销量分别达到 79.4万辆和 77.7 万辆,累计保有量达到 180 万辆,占全球市场保有量 50%以上,连续三年位居世界第一。 新能源汽车中九成皆为需要充电的电动汽车,因此充电设施成为了新能源汽车发展的重要基础设施,与此同时,充电设施也成为了制约新能源汽车快速推进的最大短板。近两年来,诸如充电桩等基础配套设施的相对滞后现象正日益突出。虽然充电桩数量在快速增加,但不可忽视的是新能源汽车的增长规模仍然大幅高于充电桩数量的增长规模,也就意味着车桩之间的缺口仍在不断扩大。

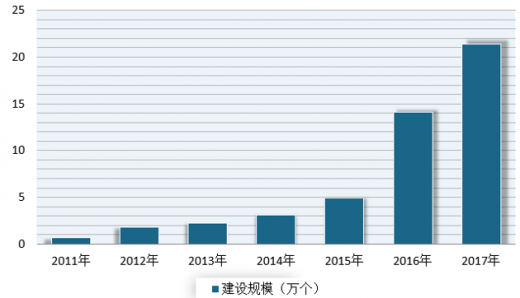

随着近两年来的新能源汽车数量的爆发式增长,其配套必备设施充电桩的建设规模也随之扩大。截止至2017年年末,我国共建成公共充电桩约 21 万个,总的车桩比约为 8: 1,这远远无法满足新能源汽车的正常充电需求。

国内电动车充电桩主要集中在北京上海等大城市。 一是因为由于在大城市限牌的情况下,电动汽车的销量会随之增加;二是电动车一般是家庭的第二辆车, 一二线城市生的汽车普及率较高,部分消费者会选择电动汽车作为家庭的第二辆车; 三是当地的政府对于新能源汽车的补贴和充电桩建设的支持力度远大于二三线城市;四是一线城市的诸多电动车主没有独立的停车位, 因此使用充电桩是刚需。

目前,北京、上海、深圳等城市已经建成了规模化的充电服务网络。 2017 年,北京的公共充电桩增加了 3037 个,截至去年,北京的电动车和充电桩的数量比已达 1:0.7,这意味着在北京每 10 辆电动车就已经拥有 7 个充电桩了。 上海计划到 2020 年充电桩规模达到至少达到 21 万个, 涵盖住宅、 机关事业单位、 公交、 物流、 环卫等多个方面。

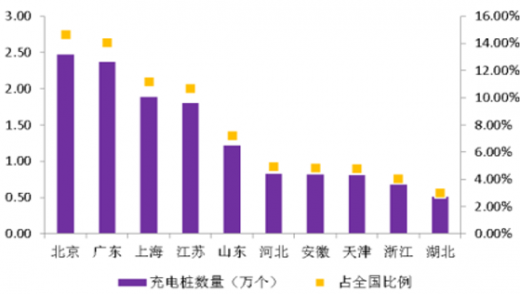

根据资料显示,国内充电桩市场中,拥有公共类充电桩数量排名前十的省市依次为北京、广东、上海、江苏、山东、河北、安徽、天津、浙江以及湖北。 其中北京、上海、广东、江苏等经济发达地区充电桩数量较多,增长较为迅速。

我国是目前世界上充电基础设施政策支持全面、政策力度最好国家,政策涵盖充电基础设施建设、电力接入、充电设施运营等多个方面。国家能源局更是着重提出了到 2020年新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足 500 万辆新能源汽车的充电需求的目标。 因此, 为保障充电桩行业健康迅猛地发展,各级政府从标准、补贴多个方面提供了一系列扶持政策。

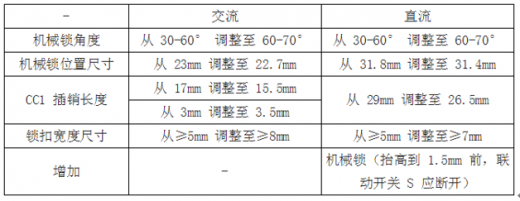

在安全性方面,新标准增加了充电接口温度监控、电子锁、绝缘监测和泄放电路等功能,细化了直流充电车端接口安全防护措施,明确禁止不安全的充电模式应用。在兼容性方面,修改了部分触头和机械锁尺寸,新旧插头插座能够相互配合,直流充电接口增加的电子锁止装置,不影响新旧产品间的电气连接,用户仅需更新通信协议版本,即可实现新供电设备和电动汽车能够保障基本的充电功能。

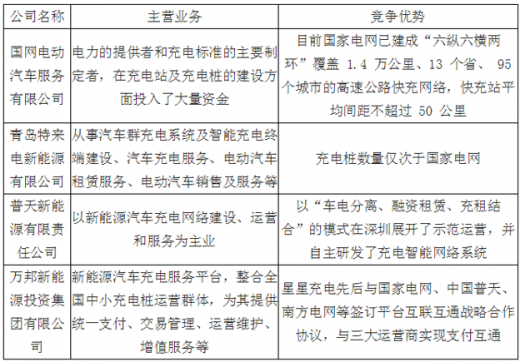

现阶段我国充电桩市场上有百余家运营商,但是国家电网、普天、万帮、特来电前四大运营商占据了 86%的市场份额。在四大运营商中,特锐德和国家电网占据了绝对优势。

| 企业名称 |

基本情况 |

| 许继电气有限公司 |

国家电网公司直属产业单位,是目前中国规模最大、技术水平和市场占有率最高的电动汽车智能充换电系统制造商。 |

| 南京能瑞电力科技有限公司 |

国内最早专业从事电动汽车充电设备研发、制造,

充电站整体解决方案、充电设施承建运营服务的国家级高新技术的企业,致力于为新能源汽车制造商、新能源汽车车主、充电设施运营商提供完整的充电设备、充电系统以及充电运营整体解决方案,为客户提供一站式服务。 |

| 深圳奥特迅电力设备股份有限公司 |

是国内最早开始研发、制造电动汽车充电设施,同行业配套能力最强的上市公司之一,拥有的电动汽车充电设施规格相当全。公司最新研发的矩阵式柔性充电堆为国内首创,该充电堆可以有效解决目前充电桩建设存在的兼容性差、充电效率低、适应性差以及投资风险高等问题。 |

| 厦门科华恒盛股份有限公司 |

拥有高端电源、新能源、数据中心三大产品方案体系,广泛应用于金融、工业、交通、通信、政府、国防、教育、医疗、电力、新能源、数据中心等行业,服务于全球 80 多个国家和地区、 20 多万用户,致力于打造生态型能源互联网企业。 |

| 国电南瑞科技股份有限公司 |

业务覆盖智能电网领域、轨道交通控制及工业控制领域、新能源控制领域、节能环保领域,专业从事电网调控技术、电网安全稳定控制技术、变电技术、配电技术、农村电气化技术、用电技术、风电光伏等电气控制技术、轨道交通控制技术、工业控制技术、节能和环保技术的研发应用,提供各专业全方位解决方案和产品设备。 |

| 浙江万马新能源有限公司 |

是国内较早专业从事电动汽车充电设备研发、制造;充电站整体解决方案;充电桩(站)智能化的高科技企业。 |

| 深圳市科陆电子科技股份有限公司 |

产品主要包括智能变电站、智能用电系统、智能电能表、标准仪器仪表、风电变流器装置、储能与电力电源、大功率光伏逆变器、电动汽车充放电设备及检测产品等十几类产品。 |

| 广东易事特电源股份有限公司 |

长期专业致力于 UPS 电源、 EPS 电源、分布式发电系统、新能源充电桩等电源、新能源产品的研发、生产和销售。电源产品和新能源产品远销全球 100 多个国家及地区。 |

运营模式方面,我国充电运营行业主要有五大运营模式:以国家电网、普天为代表的运营商主导模式、以特斯拉为代表的汽车企业主导模式、以特来电为代表的车桩合作的混合模式、以万帮(星星充电)为代表的众筹模式以及以首汽租车为代表的分时租赁模式。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。