摄像头具有静态图像捕捉、视频摄像等功能,是重要的成像设备,主要由镜头、马达、滤光片、图像传感器、图像信号处理器(ISP,ImageSignalProcess)等部分组成。工作原理大致为:景象通过镜头生成光学图像投射至图像传感器并被转为电信号,电信号经过模拟/数字(A/D,Analog/Digital)转换并送至ISP芯片进行处理,最后通过系统处理由显示器显示。镜头、图像传感器和图像信号处理器是关键部件。

摄像头已经广泛应用于各类电子产品中,尤其伴随着手机、平板等产业的快速发展,带动了摄像头产业链的高速增长。

参考观研天下发布《2019年中国手机摄像头行业分析报告-行业供需现状与发展前景预测》

进入2018年,全球重点品牌大幅拓展双摄像头,从旗舰机型到中低端机型的持续渗透,令双摄手机渗透率远超预期。而最新的小米8、OPPO find X更是采用了3D感测摄像头,显示手机摄像头模组产业技术正不断加速升级;另外一方面,全球智能手机发展进入平台期,市场份额集中度加剧,中小品牌生存空间逐渐压缩。

近年来,TOP品牌苹果、三星、华为、小米OPPO、vivo的市场份额由2014年的不足50%,增长至2017年的65%,品牌趋势集中带动摄像头模组趋向集中。在全球摄像头模组出货量方面,去年,全球摄像头模组出货量高达52.1亿颗,其中中国地区产量占比7成,是全球最大的摄像头模组生产基地,这一现状也将给供应链带来更多的机会。

随着双摄逐步向中低端市场渗透,二、三线摄像头模组竞争进一步加剧,早期,双摄成一、二线摄像头模组厂商的分界线,现因研发实力、客户基础,一线厂商为了抢占下一个风口,正积极配合国内终端厂商加入至3D摄像头的供应链体系中。

全球智能手机发展进入平台期,市场份额集中加剧

全球智能手机出货量进入平台期,出货量增幅渐缓。受益于功能机转智能机这一因素,2014年全球智能手机出货量增长较大增幅,但自2014年后,增幅明显下降;2017年,全球智能手机出货量为15.28亿部,全球智能手机出货量增幅减小,市场进入平台期。

市场份额集中加剧,中小品牌生存空间压缩。据数据统计,近几年来,TOP品牌苹果、三星、华为、小米OPPO、vivo的市场份额由2014年的不足50%,增长至2017年的65%;2018年,国内智能手机品牌迎来严峻考验,中兴、酷派等品牌手机销量持续萎缩,金立被爆出因资金链危机裁员断货,魅族也连续第三年出现大幅裁员,行业加速洗牌。

摄像成智能手机核心功能之一,像素高端化趋势明显

对于智能手机厂商而言,其需要考虑的问题是:在此现实下,如何创造出新的卖点刺激用户换机,让用户能换则换。那么各种卖点能够刺激起用户的换机需求,在一些成功者的路径下,各家似乎是达到了意识的一统:还是外观和拍照这两样武器对于刺激用户换机需求比较有用。

自从手机上有了拍照功能之后,手机摄像头的功能便不断演变,截止目前,智能手机摄像头已经完成了它取代数码相机的这一时代,纵观整个手机摄像头市场,智能手机摄像头技术不断升级,1000万以上像素正成为市场主流。

据旭日大数据统计,2014年,10M以上像素占比仅20%左右,2017年,10M(含10M)像素占比已超过70%。从像素分类看,2017年全年,10M及以上的摄像头是全球最大的智能手机像素,占全球市场的70%以上;5M以下,5M—10M(不含10M)的摄像头占比快速缩窄。

而随着社交分享的愈益发达,用户对于智能手机的拍照需求更是有增无减,并且随着双摄像头和三摄像头等带来的更多玩法,用户对于智能手机摄像头实现更多的诸如人像、变焦、微距、广角等这些原本潜在的功能需求,也被激发了出来。所以厂商在看到用户的这些需求后,在智能手机上配备更多的摄像头(专用硬件)来迎合用户的这些潜在需求自然是理所应当。

2017年双摄渗透率超20%,预计2018年双摄渗透率将达35%。从2017年品牌双摄手机总出货量情况看,双摄主要集中在华为、vivo、苹果、OPPO、小米、LG、三星等品牌厂商身上,其中华为(包含荣耀)是全球双摄手机渗透率最大的手机品牌厂商,高达52.68%,三星的双摄渗透率仅达2.62%。

华为是双摄的主要推动者,据统计2017年华为有超过20款机型搭载双摄,出货量占总出货量的5成以上,价格下探至千元机。

vivo 手机成继华为之后双摄渗透率第二的手机厂商,自2016年开始,vivo便切入双摄,并率先推出了前置双摄,去年,vivo的双摄渗透率超越苹果,达到41.89%,而去年三星对双摄手机持保守状态,其在note 8上首次搭载双摄,目前在TOP品牌中双摄占比最低。

从传统的单摄,到双摄、三摄、全隐藏式摄像头、3D摄像头,手机厂商们不断切换思路,但至始至终目光均落在光学这一领域。不过,从整个手机摄像头需求量看,从2012年—2017年,这六年时间里,摄像头需求量每年都呈现着增长态势,2014年因双摄市场的突起,这一年全球手机摄像头需求量呈现较大增幅。

自2014年以后,这一增幅逐渐呈下滑趋势,不过从像素的提升到双摄、3D摄像头,基于此,摄像头的需求量也从原来的一颗,再到前后各两颗、甚至到前置三颗摄像头,这一创新之举,也使摄像头需求量并没有随着手机市场增长停滞而停滞,仍然保持着稳定增长。

手机品牌集中趋势带动产业链,手机摄像头模组趋势集中

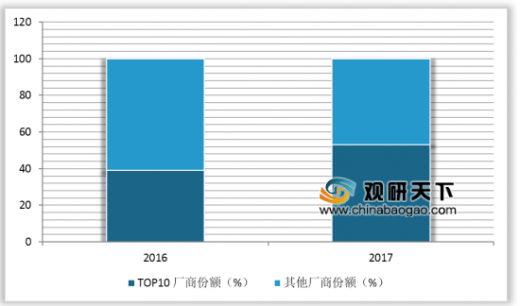

2017年,全球TOP摄像头模组厂商占据了全球超过50%的市场份额,比2016年增长了13个百分点,集中化趋势愈加明显。

一方面,产业集中度不断提高,另外一方面,以光学领域的双摄、3D摄像头和柔性显示为代表的功能性和差异化的创新层出不穷,持续利好自主创新能力强和具有产业整合及规模优势的龙头企业。

2018年,品牌集中度进一步加剧,全球TOP摄像头模组厂商与二、三线摄像头模组的出货量呈现两极分化,通常情况下,全球TOP摄像头模组厂商的月出货量可达35KK,而二、三线摄像头模组厂商最高出货量不超过15KK。

2017年全球手机摄像头模组消费量36.4亿颗,同比增长约1.7%。未来仍将保持个位数的增速。前、后摄像头成为智能手机的标配,带动了模组出货量增长。像素高低是决定成像质量优劣的关键因素,高像素摄像头逐渐渗透。目前千万像素已经成为后置摄像头的主力配置。前置摄像头的主流配置是500~800万像素,自拍、美颜等消费需求正在带动前置摄像头向更高像素升级。

去年欧菲科技依然保持了的摄像头模组出货量位居冠军的宝座,而舜宇出货量仅次于欧菲科技居第二名。全球TOP20依次为欧菲科技、舜宇、LG innotek、三星电机、Patron、丘钛、夏普、高伟、信利、Namuga、众合群、成像通、合力泰、MC NEX(美细耐斯)、Cammsys、东聚、富士康、三赢兴、光宝、桑莱士。

在全球TOP20摄像头模组厂中,中国厂商及市场份额均超过半数,韩 系模组厂商越来越难打入国内市场,韩系厂商转而紧跟三星,布局越南地区,并在越南地区建立了工厂。中国摄像头模组供应链集中,将会给智能手机相关产业链带给更多的机会。

优胜劣汰,TOP厂商增幅明显

在双摄及3D摄像头这一市场,并非所有厂商都有能力涉足,资金、技术实力及客户群体成为涉足的一大门槛。截止目前全球主要生产双摄的摄像头模组厂商依然被韩国LG innotek、三星电机和中国的舜宇光学、欧菲科技、丘钛科技等TOP厂商所垄断。

在苹果的双摄供应链中,LG innotek和夏普主供后者双摄,三星电机主要供应三星手机约7成的摄像头模组;国内TOP级别品牌华为、小米、OPPO、vivo等摄像头模组供应商则为舜宇光学、欧菲科技和丘钛科技等。

数据统计,2017年,单摄像头环比增量4%,但双摄需求量增幅约288%。欧菲科技、舜宇、丘钛含韩系厂商三星电机为国内TOP级手机双摄模组的主要供应商,去年上述五家摄像头模组厂商的出货量涨幅最大的为LG innotek。

其中,涨幅超过5成的厂商有三家,分别为欧菲科技、LG innotek、三星电机。欧菲科技的摄像头模组总出货量达4.82亿颗,同比增长55.57%,舜宇光学摄像头模组出货量为3.90亿颗,同比增长44.45%;LG innotek摄像头模组出货量为3.54亿颗,同比增长92.91%;三星电机摄像头模组出货量为2.5,同比增长59.77%。

摄像头已经广泛应用于各类电子产品中,尤其伴随着手机、平板等产业的快速发展,带动了摄像头产业链的高速增长。

参考观研天下发布《2019年中国手机摄像头行业分析报告-行业供需现状与发展前景预测》

摄像头产业链

资料来源:互联网

进入2018年,全球重点品牌大幅拓展双摄像头,从旗舰机型到中低端机型的持续渗透,令双摄手机渗透率远超预期。而最新的小米8、OPPO find X更是采用了3D感测摄像头,显示手机摄像头模组产业技术正不断加速升级;另外一方面,全球智能手机发展进入平台期,市场份额集中度加剧,中小品牌生存空间逐渐压缩。

近年来,TOP品牌苹果、三星、华为、小米OPPO、vivo的市场份额由2014年的不足50%,增长至2017年的65%,品牌趋势集中带动摄像头模组趋向集中。在全球摄像头模组出货量方面,去年,全球摄像头模组出货量高达52.1亿颗,其中中国地区产量占比7成,是全球最大的摄像头模组生产基地,这一现状也将给供应链带来更多的机会。

随着双摄逐步向中低端市场渗透,二、三线摄像头模组竞争进一步加剧,早期,双摄成一、二线摄像头模组厂商的分界线,现因研发实力、客户基础,一线厂商为了抢占下一个风口,正积极配合国内终端厂商加入至3D摄像头的供应链体系中。

全球智能手机发展进入平台期,市场份额集中加剧

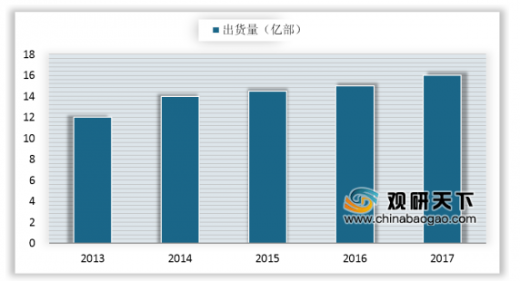

全球智能手机出货量进入平台期,出货量增幅渐缓。受益于功能机转智能机这一因素,2014年全球智能手机出货量增长较大增幅,但自2014年后,增幅明显下降;2017年,全球智能手机出货量为15.28亿部,全球智能手机出货量增幅减小,市场进入平台期。

2013-2017年全球智能手机出货量

数据来源:工信部

市场份额集中加剧,中小品牌生存空间压缩。据数据统计,近几年来,TOP品牌苹果、三星、华为、小米OPPO、vivo的市场份额由2014年的不足50%,增长至2017年的65%;2018年,国内智能手机品牌迎来严峻考验,中兴、酷派等品牌手机销量持续萎缩,金立被爆出因资金链危机裁员断货,魅族也连续第三年出现大幅裁员,行业加速洗牌。

摄像成智能手机核心功能之一,像素高端化趋势明显

对于智能手机厂商而言,其需要考虑的问题是:在此现实下,如何创造出新的卖点刺激用户换机,让用户能换则换。那么各种卖点能够刺激起用户的换机需求,在一些成功者的路径下,各家似乎是达到了意识的一统:还是外观和拍照这两样武器对于刺激用户换机需求比较有用。

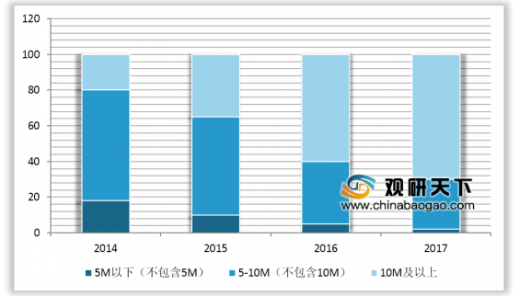

自从手机上有了拍照功能之后,手机摄像头的功能便不断演变,截止目前,智能手机摄像头已经完成了它取代数码相机的这一时代,纵观整个手机摄像头市场,智能手机摄像头技术不断升级,1000万以上像素正成为市场主流。

据旭日大数据统计,2014年,10M以上像素占比仅20%左右,2017年,10M(含10M)像素占比已超过70%。从像素分类看,2017年全年,10M及以上的摄像头是全球最大的智能手机像素,占全球市场的70%以上;5M以下,5M—10M(不含10M)的摄像头占比快速缩窄。

2014-2017年全球智能手机像素变化情况

数据来源:工信部

而随着社交分享的愈益发达,用户对于智能手机的拍照需求更是有增无减,并且随着双摄像头和三摄像头等带来的更多玩法,用户对于智能手机摄像头实现更多的诸如人像、变焦、微距、广角等这些原本潜在的功能需求,也被激发了出来。所以厂商在看到用户的这些需求后,在智能手机上配备更多的摄像头(专用硬件)来迎合用户的这些潜在需求自然是理所应当。

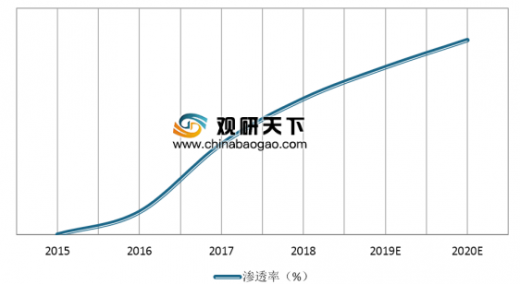

2017年双摄渗透率超20%,预计2018年双摄渗透率将达35%。从2017年品牌双摄手机总出货量情况看,双摄主要集中在华为、vivo、苹果、OPPO、小米、LG、三星等品牌厂商身上,其中华为(包含荣耀)是全球双摄手机渗透率最大的手机品牌厂商,高达52.68%,三星的双摄渗透率仅达2.62%。

华为是双摄的主要推动者,据统计2017年华为有超过20款机型搭载双摄,出货量占总出货量的5成以上,价格下探至千元机。

vivo 手机成继华为之后双摄渗透率第二的手机厂商,自2016年开始,vivo便切入双摄,并率先推出了前置双摄,去年,vivo的双摄渗透率超越苹果,达到41.89%,而去年三星对双摄手机持保守状态,其在note 8上首次搭载双摄,目前在TOP品牌中双摄占比最低。

2015-2020年全球双摄智能手机渗透率及预测

数据来源:工信部

2017年品牌双摄手机占其总出货量情况

数据来源:工信部

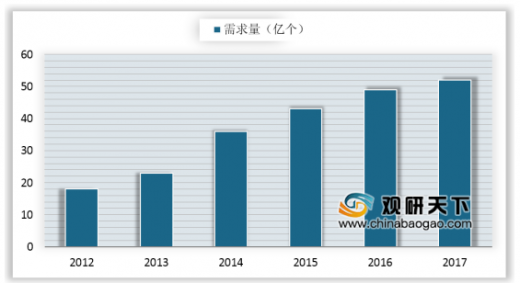

从传统的单摄,到双摄、三摄、全隐藏式摄像头、3D摄像头,手机厂商们不断切换思路,但至始至终目光均落在光学这一领域。不过,从整个手机摄像头需求量看,从2012年—2017年,这六年时间里,摄像头需求量每年都呈现着增长态势,2014年因双摄市场的突起,这一年全球手机摄像头需求量呈现较大增幅。

2012-2017年全球手机摄像头需求量

数据来源:工信部

自2014年以后,这一增幅逐渐呈下滑趋势,不过从像素的提升到双摄、3D摄像头,基于此,摄像头的需求量也从原来的一颗,再到前后各两颗、甚至到前置三颗摄像头,这一创新之举,也使摄像头需求量并没有随着手机市场增长停滞而停滞,仍然保持着稳定增长。

手机品牌集中趋势带动产业链,手机摄像头模组趋势集中

2017年,全球TOP摄像头模组厂商占据了全球超过50%的市场份额,比2016年增长了13个百分点,集中化趋势愈加明显。

一方面,产业集中度不断提高,另外一方面,以光学领域的双摄、3D摄像头和柔性显示为代表的功能性和差异化的创新层出不穷,持续利好自主创新能力强和具有产业整合及规模优势的龙头企业。

2018年,品牌集中度进一步加剧,全球TOP摄像头模组厂商与二、三线摄像头模组的出货量呈现两极分化,通常情况下,全球TOP摄像头模组厂商的月出货量可达35KK,而二、三线摄像头模组厂商最高出货量不超过15KK。

2016-2017年全球摄像头模组厂商市场份额分布

数据来源:工信部

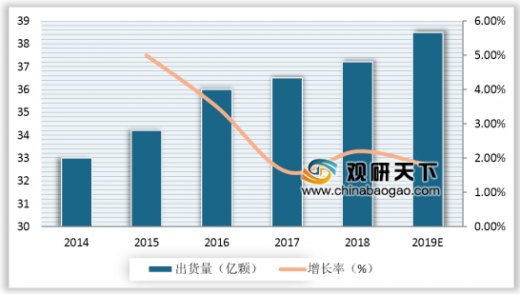

2017年全球手机摄像头模组消费量36.4亿颗,同比增长约1.7%。未来仍将保持个位数的增速。前、后摄像头成为智能手机的标配,带动了模组出货量增长。像素高低是决定成像质量优劣的关键因素,高像素摄像头逐渐渗透。目前千万像素已经成为后置摄像头的主力配置。前置摄像头的主流配置是500~800万像素,自拍、美颜等消费需求正在带动前置摄像头向更高像素升级。

2014-2019年全球手机摄像头模组消费量和增长率

数据来源:工信部

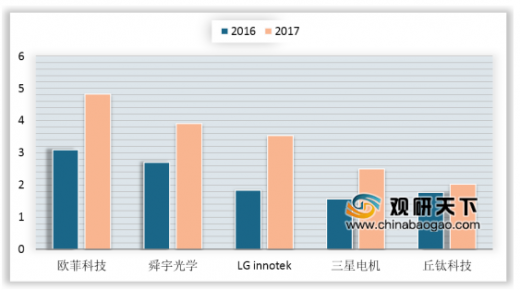

去年欧菲科技依然保持了的摄像头模组出货量位居冠军的宝座,而舜宇出货量仅次于欧菲科技居第二名。全球TOP20依次为欧菲科技、舜宇、LG innotek、三星电机、Patron、丘钛、夏普、高伟、信利、Namuga、众合群、成像通、合力泰、MC NEX(美细耐斯)、Cammsys、东聚、富士康、三赢兴、光宝、桑莱士。

在全球TOP20摄像头模组厂中,中国厂商及市场份额均超过半数,韩 系模组厂商越来越难打入国内市场,韩系厂商转而紧跟三星,布局越南地区,并在越南地区建立了工厂。中国摄像头模组供应链集中,将会给智能手机相关产业链带给更多的机会。

优胜劣汰,TOP厂商增幅明显

在双摄及3D摄像头这一市场,并非所有厂商都有能力涉足,资金、技术实力及客户群体成为涉足的一大门槛。截止目前全球主要生产双摄的摄像头模组厂商依然被韩国LG innotek、三星电机和中国的舜宇光学、欧菲科技、丘钛科技等TOP厂商所垄断。

在苹果的双摄供应链中,LG innotek和夏普主供后者双摄,三星电机主要供应三星手机约7成的摄像头模组;国内TOP级别品牌华为、小米、OPPO、vivo等摄像头模组供应商则为舜宇光学、欧菲科技和丘钛科技等。

数据统计,2017年,单摄像头环比增量4%,但双摄需求量增幅约288%。欧菲科技、舜宇、丘钛含韩系厂商三星电机为国内TOP级手机双摄模组的主要供应商,去年上述五家摄像头模组厂商的出货量涨幅最大的为LG innotek。

其中,涨幅超过5成的厂商有三家,分别为欧菲科技、LG innotek、三星电机。欧菲科技的摄像头模组总出货量达4.82亿颗,同比增长55.57%,舜宇光学摄像头模组出货量为3.90亿颗,同比增长44.45%;LG innotek摄像头模组出货量为3.54亿颗,同比增长92.91%;三星电机摄像头模组出货量为2.5,同比增长59.77%。

2016年和2017年主要摄像头模组厂商出货量对比

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。