参考观研天下发布《2018年中国微特电机行业分析报告-市场深度调研与发展前景研究》

近些年来,受下游应用行业的需求拉动,我国微特电机制造行业的发展速度较快,目前中国已成为世界上最大的微特电机的生产国和出口国。数据显示,2017年我国微特电机行业总产量约127亿台。根据《微特电机“十三五”发展展望》,到2020年我国微特电机产量将达到150亿台。

进入2018年,联宜电机、方正电机等巨头企业纷纷发布2017年盈利规模快报,其中微特电机有力地推动了这些企业的业绩增长。微特电机是实现工业自动化、办公自动化、家庭自动化最重要的基础电机部件之一,应用于家用电器、汽车、电动车等广泛领域。随着微特电机在这些领域的应用逐步深入,全球微特电机领域需求量也在快速上升。近年,国内民众生活水平提高,消费能力增强,对微特电机的需求量不断增加。但目前,国内对微特电机需求无论是在规模还是在增速上都不及供给侧。据测算,2017年我国微特电机市场需求约超过120亿台。

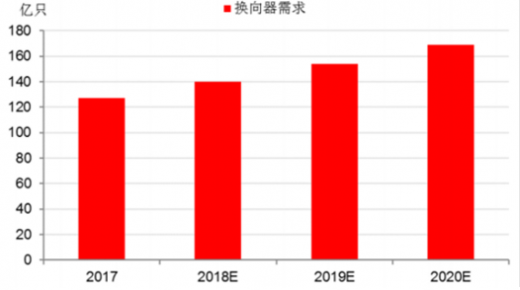

在有刷电机占据主导的局面下,微特电机的稳定增长也就意味着换向器行业进入平稳增长的成熟时期。伴随着国际产业转移,低效产品更新换代的趋势,以及节能减排、环境保护和循环经济等政策的指导下,未来中国电机市场的有消息去将持续稳定增长,这些有利因素保障了对电机换向器的稳定需求。若考虑微特电机新增产量带来的对换向器的需求,假设每台微特电机需要1个换向器产品,则换向器的行业需求等同于微特电机的新增需求。预计2018-2023年微特电机行业产量年均增速在6.5%上下,考虑到微特电机维修后市场对换向器的更新需求,预计换向器行业整体增速在10%左右,以此估算,2020年换向器需求量将超过160亿只。

家用电器是微特电机行业下游的主要应用领域,而家用电器用微特电机是我国微特电机制造业中的主导产品,主要应用于空调器、洗衣机、电冰箱、微波炉、电风扇、吸尘器、跑步机、抽油烟机、洗碗机、面包机、榨汁机、电动牙刷等,是实现办公自动化、家庭自动化最重要的基础电机部件之一。

家电市场各产品产量均呈现上涨态势。数据显示,2017年家用电冰箱累计生产8700万台,同比增长12.6%;家用空调生产1.57亿台,同比增长19.9%;家用洗衣机产量7013万台,同比增长3.1%;2017年前11个月彩电累计生产1.55亿台,同比增长0.8%。而我国家电行业销售规模处于增长状态。据统计,2017年1-8月家用电器行业主营业务收入10780.7亿元,累计同比增长17.3%,则可测算,2017年全年,我国家用电器市场规模约18074亿元。家电制造近两年增速明显加快。

我国家用电器用微特电机需求额占微特电机市场比例的15%-25%之间,家电制造业规模的扩张必将驱动与之配套的微特电机行业规模。2016年,我国家电行业用微特电机需求额约为488亿元;据测算,2017年,我国家电行业微特电机需求规模约483亿元;从2012年到2017年,复合增长率达7.94%。

我国家用电器用微特电机需求额占微特电机市场比例的15%-25%之间,家电制造业规模的扩张必将驱动与之配套的微特电机行业规模。2016年,我国家电行业用微特电机需求额约为488亿元;据测算,2017年,我国家电行业微特电机需求规模约483亿元;从2012年到2017年,复合增长率达7.94%。

随着家电的智能化和环保化,产品的更新换代速度与日俱增,尤其是传统家电以外的个人护理家电、家庭环境家电、厨房小家电等新式家电的兴起,将带来对微特电机更大的市场需求。“十三五”期间,“三化融合”、《中国制造2025》、全面实施创新驱动战略等政策利好条件下,微特电机下游应用行业将会进一步发展,也必然拉动微特电机市场的增长。

未来较长一段时间内,高效微特电机都将是国家大力推广的项目之一根据上述分析,预计2018-2023年期间,中国微特电机制造行业产量将会逐年增长,年增长幅度在6.5%左右,到2023年,我国微特电机产量将超过181亿台。

微特电机,全称微型特种电机,简称微电机,是指直径小于160mm或额定功率或具有特殊性能、特殊用途的微特电机。微特电机常用于控制系统中,实现机电信号或能量的检测、解算、放大、执行或转换等功能,或用于传动机械负载,也可作为设备的交、直流电源。

微特电机门类繁多,大体可分为直流电动机、交流电动机、自态角电机、步进电动机、旋转变压器、轴角编码器、交直流两用电动机、测速发电机、感应同步器、直线电机、压电电动机、电机机组、其他特种电机等13大类。近些年来,受下游应用行业的需求拉动,我国微特电机制造行业的发展速度较快,目前中国已成为世界上最大的微特电机的生产国和出口国。数据显示,2017年我国微特电机行业总产量约127亿台。根据《微特电机“十三五”发展展望》,到2020年我国微特电机产量将达到150亿台。

微特电机作为电器产品的核心部件之一,下游行业包含了几乎全部国民经济基础行业,而其中汽车行业、家用电器、电动工具、OA办公设备等是其典型及最主要的应用行业。从下游需求来看,随着我国工业化不断进行,人民生活水平不断提高,电器产品需求不断上升,微特电机将保持平稳增长态势。根据新思界产业研究中心报告,2011年我国微特电机产量为77亿台,至2017年产量增长到127亿台,实现年均复合增长率8.70%;产值由2011年1287亿元增加至2016年2866亿元,年均复合增长率为7.34%。根据预测,未来几年微特电机行业产量年均增速大约在6.5%左右。

微特电机产量稳步攀升

数据来源:安全生产管理监督局

微特电机行业产值持续上涨

数据来源:安全生产管理监督局

在有刷电机占据主导的局面下,微特电机的稳定增长也就意味着换向器行业进入平稳增长的成熟时期。伴随着国际产业转移,低效产品更新换代的趋势,以及节能减排、环境保护和循环经济等政策的指导下,未来中国电机市场的有消息去将持续稳定增长,这些有利因素保障了对电机换向器的稳定需求。若考虑微特电机新增产量带来的对换向器的需求,假设每台微特电机需要1个换向器产品,则换向器的行业需求等同于微特电机的新增需求。预计2018-2023年微特电机行业产量年均增速在6.5%上下,考虑到微特电机维修后市场对换向器的更新需求,预计换向器行业整体增速在10%左右,以此估算,2020年换向器需求量将超过160亿只。

2020年换向器需求量将超过160亿只

数据来源:安全生产管理监督局

家电市场各产品产量均呈现上涨态势。数据显示,2017年家用电冰箱累计生产8700万台,同比增长12.6%;家用空调生产1.57亿台,同比增长19.9%;家用洗衣机产量7013万台,同比增长3.1%;2017年前11个月彩电累计生产1.55亿台,同比增长0.8%。而我国家电行业销售规模处于增长状态。据统计,2017年1-8月家用电器行业主营业务收入10780.7亿元,累计同比增长17.3%,则可测算,2017年全年,我国家用电器市场规模约18074亿元。家电制造近两年增速明显加快。

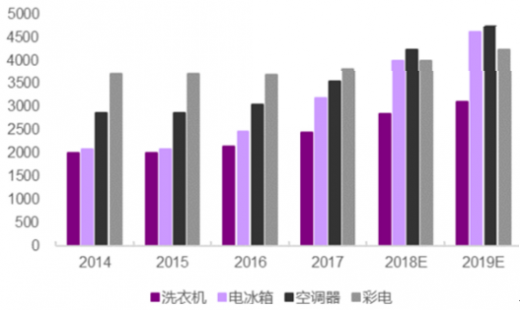

2014~2019大家电更新需求估计(万台)

数据来源:安全生产管理监督局

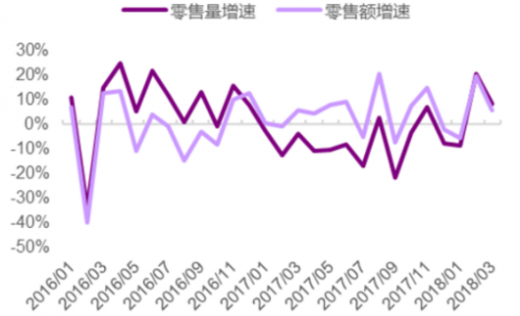

2016年至今液晶电视零售量、零售额增速

数据来源:安全生产管理监督局

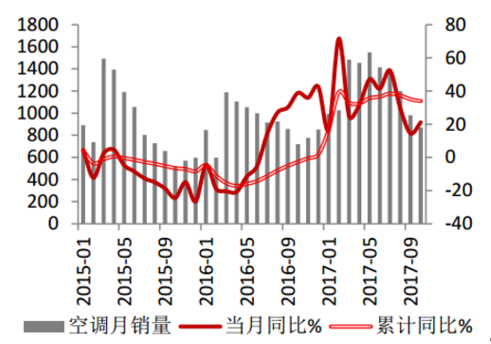

2017 年空调销量维持高增长(万台)

数据来源:安全生产管理监督局

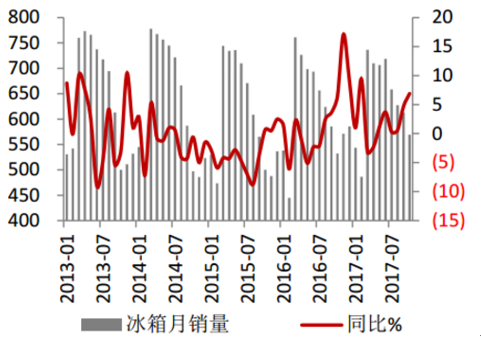

2017 年冰箱销量反弹(万台)

数据来源:安全生产管理监督局

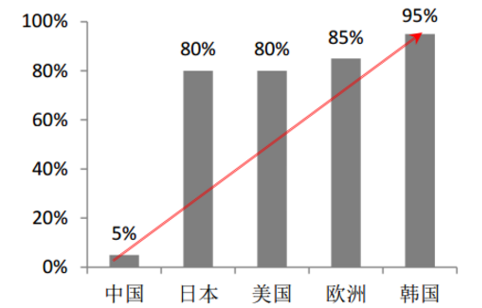

我国净水机普及率空间巨大

数据来源:安全生产管理监督局

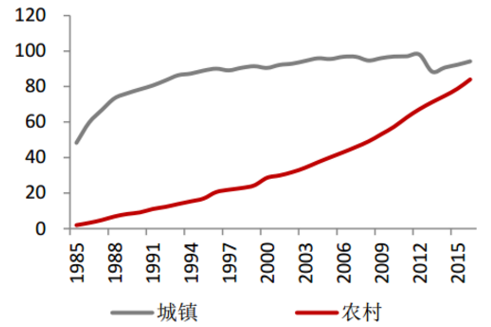

洗衣机农村市场百户拥有量稳步提升

随着家电的智能化和环保化,产品的更新换代速度与日俱增,尤其是传统家电以外的个人护理家电、家庭环境家电、厨房小家电等新式家电的兴起,将带来对微特电机更大的市场需求。“十三五”期间,“三化融合”、《中国制造2025》、全面实施创新驱动战略等政策利好条件下,微特电机下游应用行业将会进一步发展,也必然拉动微特电机市场的增长。

未来较长一段时间内,高效微特电机都将是国家大力推广的项目之一根据上述分析,预计2018-2023年期间,中国微特电机制造行业产量将会逐年增长,年增长幅度在6.5%左右,到2023年,我国微特电机产量将超过181亿台。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。