1、 全球半导体产业发展概况半导体分立器件和集成电路是重要的电子元器件,被广泛应用于消费类电子、通讯、智能仪器、汽车电子、工业自动化等产品中,是电子信息产业的基础,是衡量一个国家或地区技术水平的重要标志之一,代表着当今世界 先进的主流技术发展。终端电子产品的不断发展也推动了半导体产业的不断进步,如上世纪 70 年代的大型计算机,80 年代初的小型 PC,90 年代的上网 PC,21 世纪的移动通讯以及正在兴起的可穿戴设备、智能家居、智能驾驶、物联网等。

参考观研天下发布《2019年中国半导体功率器件市场分析报告-行业现状调查与投资前景预测》

2015 年以来,全球经济整体复苏乏力,增速放缓。受全球 PC 市场衰退、移动通信终端市场增速减缓以及平板等主要电子产品市场发展放缓的影响,全球半导体产业也结束了 2013~2014 年的增长期,步入平稳发展期。据 WSTS(世界半导体统计组织)的数据显示,2016 年,全球半导体市场销售额为 3,389 亿美元。

目前全球半导体产业已步入成熟期,半导体产业年均增速有所放缓,但消费类电子产品仍将是推动未来几年半导体产业增长的主要动力。随着物联网、云计算、大数据、智能制造、智能交通、医疗电子以及可穿戴电子产品等新兴应用市场的扩展和普及,全球半导体产业在未来几年有望持续增长。据 WSTS 预测,2018 年全球半导体销售额将增长至 3,690 亿美元。

2、全球半导体分立器件产业发展概况

半导体分立器件主要用于各类电子设备的整流、稳压、开关、混频、放大等,具有广泛的应用范围和不可替代性。大功率、大电流、高反压、高频、高速、高灵敏度、低噪声等半导体分立器件由于不易集成或集成成本较高,依然具有广阔的发展空间;即使容易集成的小信号晶体管,由于其具有使用方面的灵活性和通用性,因而也具有稳定的发展空间。目前半导体分立器件产业通常沿着高密度、微型化等方向发展,形成了新的器件理论和新的封装结构,各种新型半导体分立器件产品不断上市,促进着电子信息技术的快速发展。

在全球范围内,依托电子信息产业的快速发展,半导体分立器件市场一直保持着较好的发展势头。虽然目前全球半导体分立器件市场也进入了调整发展期,但随着世界各国对节能减排的日益重视,半导体分立器件的应用已从传统的工业控制和 4C(通信、计算机、消费电子、汽车)领域扩展到新能源、轨道交通、智能电网、变频家电、物联网、VR/AR、无线充电/快充等诸多产业,为行业提供了新的发展机遇。

3、我国半导体行业发展概况

(1)我国半导体产业发展现状

自改革开放以来,我国半导体产业经历了一个从技术引进到自主创新的过程,在这个过程中,通过不断吸收融合发达国家的先进技术,我国半导体设计、制造以及封装测试技术得到了快速发展,与国际半导体产业的联系愈发密切,与发达国家的差距也不断缩小。但总体而言,我国半导体产业还处于成长期,发展程度低于国际先进水平。

近年来,我国已经成为全球最大的半导体市场,而且占全球的市场份额在不断增长。据 CSIA(中国半导体产业协会)发布的数据显示,2016 年,全球半导体市场恢复增长态势,我国半导体产业实现销售额 6,573.2 亿元,产业增长速度达 17.18%。预计到 2019 年,我国半导体产业销售额将增长至 10,316.1 亿元。

(2)我国半导体市场需求情况

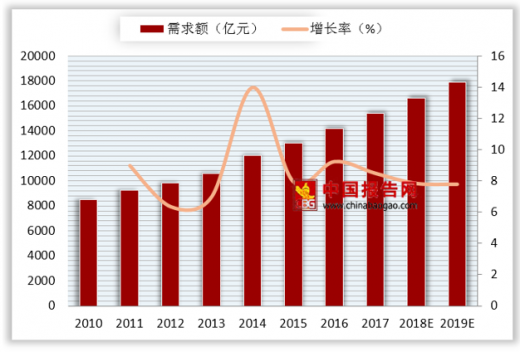

随着我国经济的持续发展,我国半导体下游市场需求也一直保持着快速发展的势头。2008 年,我国半导体市场需求额(需求额=国内销售额+进口额-出口额)仅为 6,896.1 亿元,占全球半导体市场需求规模的 38.3%,而到了 2016 年,我国半导体市场需求额就已经增长至 14,204.1 亿元,在全球半导体市场规模的占比份额超过了 60%。据 CSIA 预测,2019 年我国半导体市场需求规模将达到 17,903.1 亿元。

4、我国半导体分立器件行业发展概况

(1)我国半导体分立器件行业发展现状

我国半导体分立器件产业起步较早,自上世纪 50 年代的创立到现在已经经过了 60 多年的发展和积累,但由于长期受资金规模及技术水平的制约,在高端半导体分立器件领域尚未形成整体的规模效应与集群效应,国际厂商仍占据我国高附加值分立器件市场的绝对优势地位。

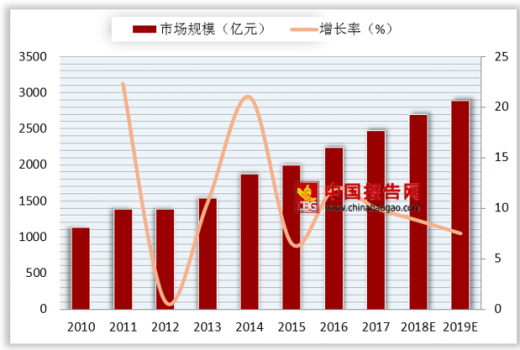

据 CSIA 发布的数据显示,2016 年我国半导体分立器件销售额达 2,237.7 亿元,同比增长 11.9%,并预测未来三年我国半导体分立器件销售额仍将保持增长态势,到 2019 年销售额将有可能达到 2,893.2 亿元。

(2)我国半导体分立器件市场需求情况

受益于计算机、通信、消费电子等下游市场需求的拉动,在我国以物联网、轨道交通、节能环保、新能源汽车等产业为代表的战略性新兴下游应用市场的发展推动下,我国目前已成为全球 大的半导体分立器件应用市场,并保持着持续、快速、稳定的发展。

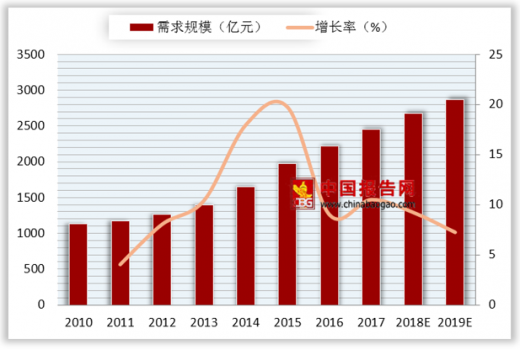

据 CSIA 发布的数据显示,2009-2016 年我国半导体分立器件市场需求规模增长了 150%,由 2009 年的 886.9 亿元增长至 2016 年的 2,218.2 亿元。预计到 2019 年,市场需求规模将超过 2,800 亿元,行业发展空间广阔。

当前我国半导体分立器件行业有五大发展契机:一是新能源市场,国家大力倡导节能减排,光伏发电、汽车电子等行业需求的增长将带动半导体分立器件的增长。二是家电市场,目前国内家电升级需求旺盛,随着“一带一路”战略的实施,家电海外市场也不断拓展,家电庞大的消费市场将是半导体分立器件的主要市场。三是消费类电子市场,消费电子市场拥有庞大的客户群体且市场更新换代快,将刺激半导体分立器件需求上扬。四是便携式电子终端设备市场,手机、平板、笔记本等便携式移动电子产品的电源充电器和电源适配器等市场需求快速增长,而且更新换代频繁。五是新兴智能产业市场,智能产业离不开半导体分立器件等基础元器件,随着智能化步伐的不断加快,也将推动分立器件市场发展。

(三)下游应用市场需求概况

半导体分立器件是电子电路的基础元器件,是各类电子产品线路中不可或缺的重要组件。公司分立器件产品品种齐全,广泛应用于各类电子产品,其下游应用市场可略分如下:家用电器、电源及充电器、绿色照明、网络与通信、汽车电子、智能电表及仪器等。以下将从下游应用市场来分析半导体分立器件产品的需求情况。

1、家用电器领域

半导体分立器件可以对驱动家用电器的电能进行控制和转换,是家用电器的关键零部件,直接影响到家用电器的性能和品质。在我国家用电器整体升级、市场扩展的大背景下,半导体分立器件将随着家电行业的发展而具有稳定的市场发展前景。

我国是全球最大的家电生产国和出口国,自 2015 年以来,在宏观经济环境及住宅产业低迷等综合因素的影响下,我国家电行业主要产品销量增速放缓,但依旧处于增长态势。2016 年,我国冰箱、空调、洗衣机、彩色电视机的产量合计达 50,391.90 万台,比上一年增加了 2,268.10 万台。

| 项目 |

冰箱 |

空调 |

洗衣机 |

彩色电视机 |

合计 |

| 2011年 |

8,699.20 |

13,912.50 |

6,715.94 |

12,231.34 |

41,558.98 |

| 2012年 |

8,427.00 |

12,398.72 |

6,791.12 |

12,823.52 |

40,440.36 |

| 2013年 |

9,340.60 |

14,332.90 |

7,201.90 |

12,745.21 |

43,620.61 |

| 2014年 |

9,337.10 |

15,716.90 |

7,114.40 |

14,128.90 |

46,297.30 |

| 2015年 |

8,992.80 |

15,649.80 |

7,274.50 |

16,206.70 |

48,123.80 |

| 2016年 |

9,238.30 |

16,049.30 |

7,620.90 |

17,483.40 |

50,391.90 |

| 2017年 |

8670.30 |

18039.80 |

5645.20 |

17441.10 |

49796.40 |

目前,中国家电消费升级态势保持良好,各家电企业把技术创新作为突破口,重视研发投入,产品结构持续优化,产业转型升级健康发展。中国家电业已经进入以更新消费为主的阶段。未来,技术发展、“一带一路”战略和自贸区建设将为我国家电行业发展注入持续动力,进而推动其上游半导体分立器件行业的发展。此外,人民币纳入 SDR,国际化进程加速对中国家电出口业务同样利好。

2、电源及充电器领域

电源市场是半导体分立器件重要的应用领域,电源作为电子设备不可或缺的动力来源,广泛应用于各行各业。近年来,我国电源产品市场保持增长态势,根据中国电源学会预测,到 2019 年电源产品产值将达到 2,435.01 亿元,年复合增长率保持在 6%以上。其中开关电源在电源产品中占比较大,2016 年开关电源产值为 1,252.69 亿元,占比 61.77%,预计到 2019 年产值达到 1,507.27 亿元,占比达 61.89%。

| 项目 |

2016年度 |

2017年度 |

2018年度 |

2019年度 |

|

| 开关电源 |

产值 |

1,252.69 |

1,328.40 |

1,414.60 |

1,507.27 |

| 增长率 |

7.29% |

6.04% |

6.49% |

6.55% |

|

| UPS

电源 |

产值 |

97.30 |

103.34 |

107.58 |

112.01 |

| 增长率 |

6.07% |

6.22% |

4.10% |

4.11% |

|

| 线性电源 |

产值 |

40.54 |

40.91 |

38.91 |

43.83 |

| 增长率 |

1.02% |

0.91% |

-4.87% |

12.64% |

|

| 逆变器 |

产值 |

127.70 |

142.10 |

162.52 |

175.32 |

| 增长率 |

7.78% |

11.27% |

14.37% |

7.88% |

|

| 变频器 |

产值 |

279.73 |

299.27 |

320.46 |

343.34 |

| 增长率 |

3.08% |

6.99% |

7.08% |

7.14% |

|

| 其他 |

产值 |

229.05 |

238.98 |

242.63 |

253.24 |

| 增长率 |

3.33% |

4.34% |

1.53% |

4.37% |

|

| 合计 |

产值 |

2,027.01 |

2,153.00 |

2,286.70 |

2,435.01 |

| 增长率 |

6.10% |

6.22% |

6.21% |

6.49% |

|

根据 2016-2019 年中国电源产品成长率预测表,开关电源未来几年将继续保持较高且平稳的增长率,其产值规模相较于其他电源产品更大。

(1)充电器领域

充电器是智能电子产品的重要配件之一,通过交流直流转换给智能电子产品充电,从而促使其便携易用。近年来,智能电子设备发展快速,尤其是在智能手机领域。据全球市场研究机构 IDC 发布数据显示,2016 年全球智能手机出货量达 14.7 亿部,较 2015 年增长了 2.3%,2017 年上半年国内智能机出货量 2.26 亿部,同比下降 3.9%。其中我国手机品牌华为、OPPO、VIVO 市场占有率排名仅次于三星、苹果,成为全球前五大手机品牌。由于每个智能手机至少都会标配一个充电器,另外为满足不同充电场景的需要,部分手机用户可能会多配置一到两个手机充电器。由此可见,庞大的智能手机市场对充电器类核心配件形成规模巨大的市场需求。

未来随着全球智能手机渗透率在新兴市场的不断提高,以及智能手机更新换代速度的不断加快,全球智能手机市场前景广阔。智能手机市场快速发展必将带动对充电器产品的需求,而半导体分立器件作为充电器产品主要元器件,未来仍有较大的市场发展空间。

(2)电脑电源适配器

据全球市场研究机构 Statist 发布数据显示,2014-2017 年全球电脑出货量分别为 5.38 亿台、6.55 亿台、7.04 亿台及 7.27 亿台。

近年来,电脑产品在全球的出货量保持相对稳定,但总体容量巨大,作为电脑标配产品的电源适配器也保持相对稳定。而半导体分立器件在电源适配器中有着广泛的应用,主要起到整流、稳压等作用,从而依托于电脑市场的发展而保持长期稳定发展。

(3)工业类电源

工业电源广泛应用于机械、电力、铁路、航空、石化和医疗等行业。近年来,为满足工业产品不断向个性化、多样化、复杂化发展,信息化和智能化制造成为工业领域的发展热点。为满足工业产品的发展要求,工业制造不断融合物联网、人联网、大数据、自动化、机电一体化以及嵌入式软件等新技术。新技术的引入需要将更多的机电控制设备应用于工业制造领域中,从而也需要相应的电源转化,而半导体分立器件是实现电源转化的核心元器件,促进了分立器件行业的发展。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。